تقييم الشركات الناشئة: كيف تحوّل الأرقام الورقية إلى استثمارات حقيقية

لماذا يعد تقييم الشركات الناشئة مفتاح النجاح؟

ما هو القاسم المشترك بين انهيار شركة ثيرانوس وصعود شركة إير بي إن بي؟ يعتمد كلا السيناريوهين على عامل حاسم واحد - تقييم الشركات الناشئة. فشل السيناريو الأول بسبب توقعات مبالغ فيها، بينما ارتفع السيناريو الثاني بفضل حسابات دقيقة. ولكن هل تعلم ما هو أكثر إثارة للقلق؟ واحدة من كل أربع شركات ناشئة تغلق على وجه التحديد بسبب أخطاء التقييم. تخيل: تطلب 5 ملايين مقابل 10% من الشركة (تقييم 50 مليونًا)، لكن شركات رأس المال الاستثماري مستعدة لاستثمار مليوني دولار فقط مقابل 10% (تقييم 20 مليونًا). فجوة قدرها 30 مليونًا تهدد بفشل الصفقة. ساعدت مراجعة أساليب تقييم الأعمال (على سبيل المثال، من خلال المقارنة مع شركات مماثلة أو تحليل التدفقات النقدية المخصومة) في تبرير تقييم 40 مليونًا - وتمت الصفقة. وهنا يأتي دور خبراء التقييم، باستخدام رؤى قائمة على البيانات لضمان تقييم أكثر دقة وقابلية للدفاع عنه.

لماذا تفشل حتى الأفكار الرائعة بسبب أرقام على الورق؟ الإجابة بسيطة: تقييم الشركات الناشئة ليس مجرد حسابات رياضية؛ إنه توازن بين البيانات والإيمان بالإمكانيات. لنفترض أنك أطلقت للتو منتجًا قابلًا للتطبيق (MVP) وتحلم بالفعل بتقييم مليار دولار. مع ذلك، يمكن لخدمات تقييم الأعمال أن تساعد في توفير منظور أكثر واقعية. أما شركات رأس المال الاستثماري، فترى الأمور بشكل مختلف: فهي لا تهتم بطموحاتك بقدر ما تهتم بمضاعفات السوق، والتدفقات النقدية المخصومة، والمخاطر. كيف تقنعهم بأن شركتك الناشئة تستحق الملايين التي تدّعيها؟ والأهم من ذلك، كيف تتجنب الأخطاء القاتلة؟

غالبًا ما تتضمن خطة العمل التفصيلية ليس فقط نموذج عملك، بل أيضًا رؤية استراتيجية لإمكانات نموك. يمكن لكاتبي خطط العمل مساعدتك في تحسين عرضك التقديمي، وضمان توافق تقييم شركتك الناشئة مع معايير القطاع وتوقعات المستثمرين. فبدون الدعم المناسب ونصائح الخبراء، من السهل تضخيم قيمتك أو التقليل من نقاط ضعفك. التقييم المتوازن هو مفتاح النجاح. تأمين التمويل والحفاظ على ثقة المستثمرين.

في نهاية المطاف، يتطلب تأمين التمويل وتوسيع نطاق أعمالك أكثر من مجرد فكرة جيدة، بل يتطلب خدمات تقييم استراتيجية للشركات الناشئة تُوائِم رؤيتك مع مقاييس نمو واقعية. باستخدام خدمات الخبراء، يمكنك تجنب أخطاء التقييم الشائعة التي قد تُكلفك غاليًا، وضمان تقديم شركتك بالقيمة المناسبة للمستثمرين ولمستقبلك.

دعونا نستكشف لماذا يُعد تقييم الشركات الناشئة حقل ألغام للمؤسسين، والأساليب الثلاثة التي يستخدمها المستثمرون المغامرون، وكيفية تحويل الأرقام المجردة إلى استثمارات حقيقية. هل أنت مستعد للانطلاق؟

الشركات الناشئة وتقييمها: المفاهيم الأساسية

ما هي الشركة الناشئة؟

تخيل أنك أنشأت تطبيقًا يحل محل جميع بطاقات الولاء في العالم بمنصة رقمية واحدة. ليس لديك إيرادات بعد، لكن لديك بالفعل 100,000 مستخدم. هذه شركة ناشئة - مثل أوبر عام 2010: فكرة ثورية تُحدث ثورة في السوق لكنها تفتقر إلى نموذج عمل مُثبت.

إذا لم يُثير منتجك قلق المنافسين أو يُثير تساؤلات العملاء: "كيف عشتُ بدونه؟"، فهو ليس شركة ناشئة، بل مجرد مشروع تجاري. الشركات الناشئة تُركز دائمًا على المخاطرة والحجم والسرعة. على سبيل المثال، طورت شركة ناشئة في كاليفورنيا نظام ذكاء اصطناعي لتشخيص السرطان من خلال المسح الضوئي. إيرادات؟ صفر. لكن قيمة الشركة تبلغ 1.9 تريليون دولار. لماذا؟ لأن سوق الرعاية الصحية يبلغ 1.9 تريليون دولار، وتوفر تقنياتها للأطباء 701 تريليون دولار من وقتهم. هنا يأتي دور خبراء التقييم، الذين يستخدمون خبراتهم لتحديد قيمة الشركة بناءً على إمكاناتها، وليس فقط إيراداتها الحالية.

لماذا يعد تقييم الشركات الناشئة أكثر صعوبة من تقييم الشركات؟

تقييم ماكدونالدز سهل: هناك أرباح، وامتيازات، وتاريخ عريق. لكن كيف تُحدد قيمة شركة ناشئة لن تحقق أول دولار لها إلا بعد عام من الآن؟ لنفترض أن لديك منصة برمجيات كخدمة (SaaS) تضم 5000 مستخدم مجاني. يسأل أحد المستثمرين: "لماذا عليّ أن أصدق أنهم سيبدأون بالدفع؟"

الإجابة صعبة، وها هو السبب:

- لا توجد بيانات. لا يمكنك عرض التقارير المالية السابقة.

- التوقعات كاذبة. تُظهر الأبحاث أن 9 من كل 10 شركات ناشئة تُخطئ في توقعات الإيرادات في المراحل المبكرة.

- الذاتية. يُقدّر أحد صناديق الاستثمار الاستثماري قيمة استثمارك بمبلغ $5 مليون، بينما يُقدّر آخر قيمة استثمارك بمبلغ $2 مليون، وقد يكون كلاهما صحيحًا.

على سبيل المثال، توقعت شركة ناشئة في مجال التكنولوجيا التعليمية من تكساس إيرادات بقيمة 1.9 تريليون دولار أمريكي بحلول العام الثالث، لكن الأرقام الفعلية كانت أقل بأربع مرات. لماذا؟ لم يأخذوا في الاعتبار الطلب الموسمي على الدورات التدريبية عبر الإنترنت.

لماذا يهتم المستثمرون بتقييم الشركات الناشئة؟

لماذا ترغب صناديق رأس المال الجريء في استثمار 1.9 تريليون دولار أمريكي (10.1 مليار ريال سعودي) في شركة لم تحقق أرباحًا تُذكر بعد؟ الإجابة بسيطة: إنهم لا يستثمرون في المؤشرات الحالية، بل في إمكانات نموّها المُضاعف.

تخيل أنك تطلب 1TP92 مليون دولار أمريكي مقابل 10% (تقييم $20 مليون دولار أمريكي). يوافق المستثمر، ولكن بشرط أن تثبت أن قيمة الشركة ستبلغ $200 مليون دولار أمريكي خلال خمس سنوات. كيف؟ من خلال التدفقات النقدية المخصومة، أو مضاعفات السوق، أو إمكانية الاستحواذ على 5% من إجمالي السوق المستهدفة (TAM).

على سبيل المثال، جمعت شركة ناشئة في مجال التكنولوجيا الحيوية من بوسطن مبلغ 1.9 تريليون دولار أمريكي (1.9 تريليون تاكا) في مرحلة الفكرة. لم يكن المستثمرون الملائكيون يؤمنون بالإيرادات (لم تكن موجودة)، بل ببراءات الاختراع وفريق من موظفي شركة فايزر السابقين. بعد ثلاث سنوات، تم شراؤها مقابل 1.9 تريليون دولار أمريكي (1.45 تريليون تاكا). ساعدت خدمات تقييم الأعمال شركات رأس المال المُغامر على دراسة إمكانات النمو بدقة، بدلاً من الاكتفاء بالوضع المالي الحالي.

أساليب تقييم الشركات الناشئة: الأدوات والأساليب

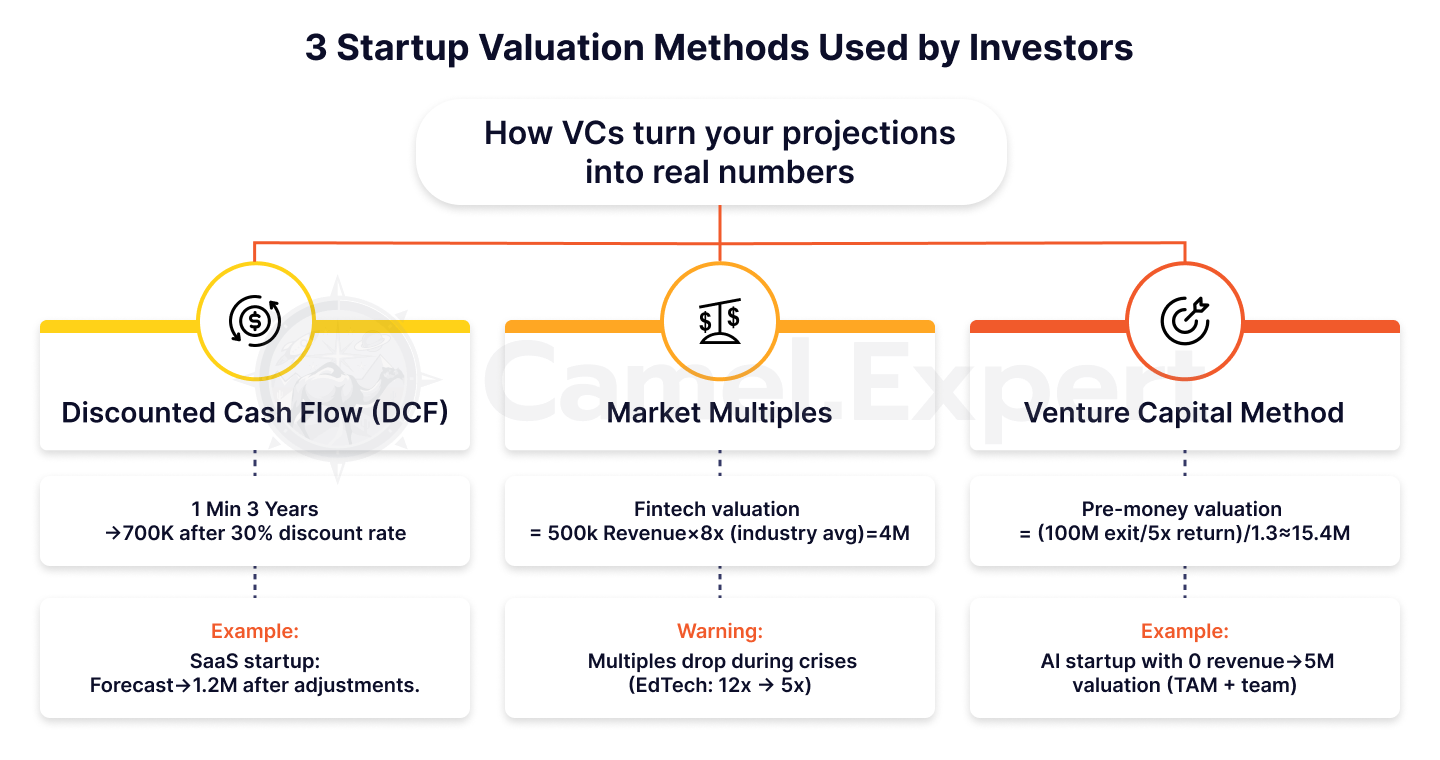

3 طرق لتقييم الشركات الناشئة تستخدمها شركات رأس المال الاستثماري

1. التدفق النقدي المخصوم (DCF)

لماذا لا يثق المستثمرون بتوقعات إيراداتك؟ لأن الشركات الناشئة محفوفة بالمخاطر، والمخاطرة تُكلّف المال. لنفترض أن مشروعك SaaS يَعِد بإيرادات قدرها 1.9 تريليون دولار أمريكي خلال 3 سنوات. لكن المستثمر يُخفّض هذه الأرقام بمقدار 3.0 تريليون دولار أمريكي سنويًا، وفي حساباته، يتحول 1.9 تريليون دولار أمريكي إلى 1.7 تريليون دولار أمريكي فقط.

مثال: طورت شركة ناشئة مقرها كاليفورنيا منصةً للفرق العاملة عن بُعد. توقعت الشركة إيراداتٍ قدرها 1.9 تريليون دولار أمريكي بحلول السنة الثالثة، ولكن بعد خصم 251 تريليون دولار أمريكي سنويًا، انخفض المبلغ إلى 1.2 تريليون دولار أمريكي. لم يُنجَز الاتفاق إلا بإثبات نموٍّ شهري في الإيرادات المتكررة (MRR) قدره 1.5 تريليون دولار أمريكي.

2. مضاعف السوق

تخيل أن شركتك الناشئة في مجال التكنولوجيا المالية، ومقرها ميامي، تُشبه ريفولوت في عام ٢٠١٦. كيف تُقيّمها؟ يُقارنك المستثمرون الملائكيون بشركات مماثلة، ويطبقون مُضاعفًا مثل القيمة المؤسسية/الإيرادات. إذا كان متوسط القطاع ٨ أضعاف، وإيراداتك ١٫٩٥٠٠ ألف دولار، فسيكون التقييم ١٫٩٥٠٠ ألف دولار.

لكن كن حذرًا: المضاعفات تتغير. في عام ٢٠٢١، بلغ مضاعف قطاع التكنولوجيا التعليمية ١٢ ضعفًا، ولكن بعد أزمة ٢٠٢٢، انخفض إلى ٥ أضعاف. كيف تتجنب الحسابات الخاطئة؟ احرص دائمًا على مراجعة الصفقات الأخيرة في مجال تخصصك.

3. طريقة رأس المال الاستثماري (VC Method)

كيف تُحوّل العائد الذي يطمح إليه المستثمر إلى تقييم؟ لنفترض أن صندوقًا يسعى إلى تحقيق عائد مضاعف خمسة أضعاف خلال خمس سنوات. إذا كان هدف الخروج هو بيع بقيمة 100 مليون دولار أمريكي (100 مليون يورو)، فإن:

التقييم قبل النقود = ($100 مليون / 5) / (1 + 0.3) = $20 مليون / 1.3 ≈ $15.4 مليون.

هل يبدو الأمر معقدًا؟ إنه كذلك بالفعل. ولكن هكذا تُقيّم شركات رأس المال المُغامر الشركات الناشئة في مرحلة ما قبل التمويل التأسيسي. على سبيل المثال، قُدّرت قيمة شركة ناشئة في مجال الذكاء الاصطناعي، مقرها نيويورك، بـ 1.9 مليار دولار أمريكي، رغم عدم تحقيقها أي إيرادات. راهن المستثمرون على شركة TAM (التي بلغت قيمتها 1.9 مليار دولار أمريكي، و50 مليار دولار أمريكي) وفريق من موظفي جوجل السابقين. وهنا يأتي دور شركات التمويل التأسيسي، حيث تُوفّر رأس المال الأولي لدعم النمو والنجاح المُحتمل لهذه الشركات الناشئة.

الجدول 1: مقارنة أساليب تقييم الشركات الناشئة

| طريقة | الوصف | الايجابيات | سلبيات | مثال |

| التدفقات النقدية المخصومة | التنبؤ بالتدفقات النقدية مع تعديلات المخاطر (الخصم). | خذ بعين الاعتبار الإمكانات طويلة المدى. | يتطلب توقعات دقيقة. | شركات ناشئة في مجال SaaS: 1م→700ك. |

| مضاعفات السوق | المقارنة مع الشركات المماثلة (EV/Revenue، EV/EBITDA). | سريع التطبيق. | يعتمد على تقلبات السوق. | التكنولوجيا المالية: 500K×8x=4M. |

| طريقة رأس المال الاستثماري | تقييم الشركات الناشئة على أساس العائد المستهدف للمستثمر. | من السهل على المستثمرين فهمها. | يتجاهل المقاييس الحالية. | التقييم قبل المال: 5م→100م. |

كيفية استخدام النهج الهجين؟

قد تتساءل: "ماذا لو جمعنا عدة أساليب؟" هذا هو السؤال الصحيح! النهج المختلط هو ضمانتك ضد الأخطاء.

الخطوة 1: احسب قيمة الشركة الناشئة باستخدام DCF مع التوقعات المتحفظة.

الخطوة الثانية: تحقق من النتيجة باستخدام مضاعفات السوق. إذا تجاوزت الفجوة 30%، فابحث عن الأسباب.

الخطوة ٣: اجمع العوامل النوعية. هل لديك براءات اختراع؟ اضرب القيمة في ١٫٢. ليس لديك أي براءات اختراع؟ اطرح ١٥١TP٨T.

مثال: استخدمت شركة ناشئة في مجال الرعاية الصحية، مقرها بوسطن، نموذج التدفقات النقدية المخصومة (تقييم بعد خصم رأس المال بقيمة 12 مليون دولار أمريكي) ومضاعفات (15 مليون دولار أمريكي). لكن المستثمرين تبرعوا بمبلغ 18 مليون دولار أمريكي، بفضل شراكة حصرية مع مايو كلينك.

تقييم الشركات الناشئة التي لا تحقق إيرادات: كيف يتم ذلك؟

لماذا يعتبر تحديًا؟

كيف تُقنع مستثمرًا بأن تطبيقك المُدعّم بالذكاء الاصطناعي يستحق 1910 ملايين دولار بينما لم تبع اشتراكًا واحدًا؟ يبدو الأمر مُخاطرة، لكن هكذا تمامًا بدأت أوبر، وإير بي إن بي، وحتى ديب مايند. تكمن المشكلة في أن الشركات الناشئة التي لا تُحقق إيرادات تُعتبر مجرد إمكانات: لا مقاييس، ولا تاريخ، فقط إيمان بالفكرة. وهنا يأتي دور شركات رأس المال المُغامر - فهي تُتخصص في إدراك هذه الإمكانات ودعمها، حتى لو لم تُؤكّدها الأرقام بعد.

لنفترض أنك أطلقتَ منتجًا قابلًا للتطبيق (MVP) وطلبتَ تمويلًا بقيمة 1.95 مليار دولار. يسأل المستثمر: "لماذا أعتقد أن أداة تشخيص السرطان بالذكاء الاصطناعي الخاصة بك ستكون مطلوبة؟"

من الصعب الإجابة، لكنها ليست مستحيلة. على سبيل المثال، بررت شركة ناشئة مقرها بوسطن تقييمًا بقيمة $12 مليون دولار أمريكي دون إيرادات، وذلك بتقديم براءات اختراع واتفاقيات تجريبية مع عيادتين رئيسيتين.

4 عوامل رئيسية

1. المنتج: لا يتعلق الأمر بالميزات، بل بالتفرد

انسَ سرد الميزات. استعرض تفوقك التكنولوجي. على سبيل المثال، جمعت شركة DeepMind مبلغ 1.9 تريليون دولار أمريكي قبل تحقيق الربح، بفضل خوارزمياتها التي تفوقت على البشر في لعبة Go. يدفع المستثمرون ثمن تقنيات لا يمتلكها أحد غيرهم.

2. الفريق: "نراهن على المؤسسين، وليس على الأفكار"

هذا اقتباس من شريك في سيكويا كابيتال. إذا كان فريقك يضم موظفًا سابقًا في جوجل أو خريجًا من جامعة ستانفورد، فقد يرتفع تقييمك بمقدار 30-50%.

3. حجم السوق: ورقتك الرابحة

في عام ٢٠١١، قُدّرت قيمة أوبر بـ ١٫٩٦٠ مليون تيرا تيرا (١٫٩٦٠ مليون دولار أمريكي) دون إيرادات. كيف؟ أثبتوا أن القيمة السوقية الإجمالية لسوق سيارات الأجرة تبلغ ٤٫٧ تريليون تيرا تيرا (١٫٩٤٧ تريليون دولار أمريكي). حتى لو كانت القيمة السوقية الإجمالية ١١٫٨ تريليون دولار أمريكي، فإن قيمة هذا السوق تبلغ ٤٧ مليار تيرا تيرا (١٫٩٤٧ مليار دولار أمريكي).

4. المنافسون: كلما قلّ عددهم، كان ذلك أفضل

تخيل أنك أنشأت المنصة الوحيدة لتدريب نماذج الذكاء الاصطناعي على الحواسيب الكمومية. لا يوجد منافسون؟ قد ترتفع قيمتك السوقية بشكل كبير بمقدار 70%.

الجدول 2: عوامل تقييم الشركات الناشئة التي لا تحقق إيرادات

| عامل | ما تم تقييمه | مثال |

| منتج | الميزة التكنولوجية وبراءات الاختراع. | DeepMind: خوارزميات للعب Go. |

| الفريق | خبرة المؤسسين وخبرتهم. | خبراء سابقون في جوجل/ستانفورد → تقييم +30-50%. |

| حجم السوق | تام، سام، سوم. | أوبر: تقييم TAM 4.7T→60M. |

| المنافسون | تفرد المنتج. | منصة الذكاء الاصطناعي للحوسبة الكمومية. |

قضية أوبر

في عام ٢٠١١، كانت أوبر مجرد تطبيق لحجز السيارات السوداء في سان فرانسيسكو. إيراداتها؟ صفر. لكن المستثمرين قيّموا الشركة الناشئة بـ ١٫٩ تريليون دولار. لماذا؟

- تام: بلغ حجم سوق سيارات الأجرة وركوب السيارات المشتركة 1.9 تريليون دولار.

- سرعة التوسع: خطة لدخول 10 مدن خلال عامين.

- الفريق: كان ترافيس كالانيك قد باع بالفعل شركة ناشئة بمبلغ $23 مليون دولار.

تبلغ قيمة أوبر اليوم 19.90 مليار تاكا. هل كان الأمر يستحق المخاطرة بمبلغ 19.60 مليون تاكا في عام 2011؟ الإجابة واضحة.

إيرادات الشركات الناشئة: الخرافات والواقع

الأسئلة الشائعة

"لماذا يتم تقييم شركتي الناشئة التي تبلغ إيراداتها $200k أقل من منافس ليس لديه إيرادات؟" هو أحد الأسئلة الأكثر شيوعًا.

الجواب بسيط: الإيرادات لا تعني القيمة. إذا أنفقتَ $2 لجذب عميل يُحضر $1، فأنتَ مُفلس.

لنفترض أنك أطلقت سوقًا للمنتجات القابلة للتنفيذ (MVP). في الشهر الأول، حققت إيرادات بقيمة $50k. لكن تكلفة اكتساب العميل (CAC) لديك هي $100، وقيمة عمر المنتج (LTV) هي $80.

ماذا سيحسب المستثمرون؟ ستخسر $20 لكل مستخدم. النتيجة؟ نموذج إيراداتك "الناجح" يُصبح علامة تحذير.

دراسة حالة: حققت شركة ناشئة في وادي السيليكون ربحًا سنويًا قدره 1.9 تريليون دولار أمريكي، إلا أن تكلفة اكتساب العملاء (CAC) كانت أعلى بثلاث مرات من قيمتها الإجمالية (LTV). بعد تصحيح نموذج تحقيق الربح، ارتفعت قيمتها بمقدار 401 تريليون دولار أمريكي.

متى تصبح الإيرادات ضارة؟

تخيل أن مشروعك التجاري الإلكتروني الناشئ يحقق إيرادات قدرها $500k، لكن تكلفة اكتساب العميل لديك 150، وقيمة عمر العميل لديك $80. سيهرب المستثمرون. لماذا؟ لأن الإيرادات دون ربحية تُعتبر مخططًا هرميًا.

في عام ٢٠٢٢، جمعت شركة ناشئة في لوس أنجلوس مبلغ ١٫٩٢ مليون دولار أمريكي، بناءً على إيرادات بلغت ١٫٧٠٠ ألف دولار أمريكي. بعد عام، طالب المستثمرون باسترداد أموالهم، إذ "كلّفهم" كل دولار من الإيرادات خسائر قدرها ١٫٩١ دولار أمريكي.

كيف نتجنب ذلك؟ ركّز على اقتصاديات الوحدة، لا على الإيرادات.

نصيحة: إذا كان هامش الربح لديك أقل من 20%، فركز على زيادته بدلاً من زيادة الإيرادات.

كيف يؤثر مضاعف الإيرادات على تصورات القيمة؟

لماذا تُقدر قيمة الشركات الناشئة في مجال البرمجيات كخدمة (SaaS) بـ 8-12 ضعفًا من القيمة المؤسسية/الإيرادات، بينما تُقدر قيمة قطاع التجزئة بـ 1-2 ضعف فقط؟ الأمر كله يتعلق بالإمكانيات. يتوسع قطاع البرمجيات كخدمة (SaaS) دون أي تكلفة تقريبًا، بينما يعتمد قطاع التجزئة على الخدمات اللوجستية والمستودعات.

مثال على ذلك:

- شركة ناشئة في نيويورك، بإيرادات بلغت $2 مليون دولار، قُدّرت قيمتها بـ $24 مليون دولار (12 ضعفًا). وكان سرّ نجاحها هو هامش ربح قدره 95% بفضل الأتمتة.

- تبلغ قيمة محل بيع الزهور في ميامي الذي تبلغ إيراداته $1 مليون دولار أمريكي، $1.5 مليون دولار أمريكي فقط (1.5x).

هل تريد مضاعفًا كبيرًا؟ أنشئ منتجًا قابلًا للتوسع مثل واتساب.

الجدول 3: مضاعفات الإيرادات حسب الصناعة

| الصناعة | القيمة/الإيرادات | سبب |

| البرمجيات كخدمة SaaS | 8-12x | هوامش عالية، وقابلية للتوسع. |

| التجارة الإلكترونية | 1-2x | الاعتماد على اللوجستيات والتكاليف. |

| التكنولوجيا المالية | 5-8x | النمو السريع والمخاطر التنظيمية. |

| التكنولوجيا الحيوية | 3-6x | مواعيد زمنية طويلة لتطوير المنتج. |

عرض نتائج تقييم الشركات الناشئة على المستثمرين

5 أخطاء تدمر عرضك التقديمي

- توقعات غير واقعية: "ستنمو الإيرادات بمقدار 300% في عام واحد".

لنفترض أنك أطلقتَ للتو منتجًا قابلًا للتطبيق (MVP) ووعدتَ بنمو هائل. لكن المستثمرين يدركون أن هذه الأرقام لا يمكن تحقيقها إلا بمعامل انتشار فيروسي >2 (حيث يجلب كل مستخدم مستخدمين جديدين). بدون بيانات، يصبح الأمر محض خيال. مثال: ادعت شركة ناشئة في كاليفورنيا نموًا في الإيرادات قدره 500%، لكنها لم تستطع تفسير كيفية تحقيق ذلك دون زيادة تكلفة اكتساب العملاء. النتيجة؟ شكك المستثمرون في حساباتهم. - تجاهل المخاطر: "منتجنا مثالي؛ والمنافسون لا أمل لهم".

تخيل أن يسألك أحد المستثمرين: "ماذا لو حظرت الجهات التنظيمية تكنولوجيتك؟" إذا لم تكن مستعدًا للإجابة، فإن تقييمك يفقد مصداقيته.

دراسة حالة: شركة ناشئة في مجال العملات المشفرة، مقرها ميامي، لم تأخذ في الاعتبار المخاطر التنظيمية. وعندما أصدرت هيئة الأوراق المالية والبورصات الأمريكية قواعد جديدة، فشلت الصفقة. - عدم وجود معايير: "نحن مثل سبيس إكس، ولكن أفضل".

إذا كنت تطلب تقييمًا مشابهًا لـ SpaceX، فاستعد لعرض مخاطر تكنولوجية مماثلة وحافظة براءات اختراع. المقارنات دون دليل تُعدّ علامة تحذير. - مبرر الطريقة الضعيفة: "لقد استخدمنا التدفقات النقدية المخصومة لأن الجميع يفعلون ذلك".

لماذا اخترتَ المضاعفات بدلًا من التدفقات النقدية المخصومة؟ اشرح كيف تتوافق هذه الطريقة مع نموذج عملك. - عدم الاستعداد للأسئلة: "لم أتوقع ذلك..."

سيدقق المستثمرون في كل رقم. إذا لم تعرف كيفية حساب إجمالي رأس المال (TAM) أو مؤشر تكلفة اكتساب العملاء (CAC)، فالصفقة ملغاة.

الجدول 4: أخطاء عرض تقييم الشركات الناشئة والحلول

| خطأ | عواقب | كيفية إصلاحه؟ |

| توقعات النمو غير الواقعية | فقدان ثقة المستثمرين. | استخدم بيانات الاحتفاظ والانتشار. |

| تجاهل المخاطر | تنهار الصفقة عند أول أزمة. | أضف تحليل السيناريو ("ماذا لو؟"). |

| عدم وجود معايير | لن يفهم المستثمرون تفردك. | قارن مع 3-5 نظائر في مجالك. |

تحويل الأرقام إلى قصة: كيف نجعل المستثمرين يصدقون

"نحن لا نؤجر المنازل، بل نبتكر طريقة جديدة للسفر"، هذا ما أعلنه مؤسسو Airbnb في عام 2008. بلغت قيمتهم 1.92.4 مليون دولار، لكن قصة "عالم بلا وسطاء" استحوذت على اهتمام المستثمرين.

كيف يمكن تكرار هذا النجاح؟

- ربط الأرقام بمهمة: على سبيل المثال: "ستعمل شركتنا الناشئة على تقليل انبعاثات ثاني أكسيد الكربون بمقدار مليون طن بحلول عام 2025 - وهو ما يعادل إزالة 200 ألف سيارة من الطريق".

- استخدم القياسات: لنفترض أنك تُنشئ برنامجًا كخدمة (SaaS) للشركات الصغيرة. قل: "نحن مثل Shopify، ولكن للتعليم عبر الإنترنت".

دراسة حالة: جمعت شركة ناشئة في مجال التكنولوجيا الحيوية في بوسطن 1910 ملايين دولار أمريكي من خلال مقارنة تقنيتها بنظام "GPS للحمض النووي". تذكر المستثمرون الاستعارة، وليس الحسابات الجافة.

الجدول 5: أمثلة على تقييم الشركات الناشئة الشهيرة

| بدء التشغيل | سنة | منصة | تقييم | العامل الرئيسي |

| أوبر | 2011 | المرحلة المبكرة | $60 مليون | TAM $4.7T، سرعة التوسع. |

| إير بي إن بي | 2008 | بذرة | $2.4 مليون | تأثيرات الشبكة، المهمة. |

| سلاك | 2014 | السلسلة أ | $1.1 مليار | نمو عدد المستخدمين النشطين يوميًا (DAU). |

| سبيس إكس | 2008 | المرحلة المبكرة | $1 مليار | المخاطر التكنولوجية وبراءات الاختراع. |

رأس المال الاستثماري والتقييم: ما الذي يخفيه المستثمرون؟

مرونة التقييم: لماذا تعد مرحلة بدء التشغيل مهمة؟

لماذا يُبدي المستثمرون استعدادهم لدفع الملايين مقابل عرض تقديمي يتضمن فكرةً في مرحلة التمويل الأولي، بينما يُطالبون بمقاييس مُفصلة في مرحلة التمويل الأولي؟ الأمر بسيط: التقييم لعبةٌ تتغير قواعدها باستمرار. في مرحلة التمويل الأولي، غالبًا ما تُراهن شركات التمويل الأولي على إمكانات الفكرة والفريق الذي يقف وراءها، بدلًا من البيانات الملموسة ومقاييس الأداء.

- مرحلة التأسيس: الفريق هو الأساس. لنفترض أن لديك منتجًا قابلًا للتطبيق (MVP) فقط، لكن فريقك يضم مهندسًا سابقًا في شركة آبل وخريجًا من برنامج Y Combinator. هذا وحده قد يضيف ما بين مليون و9 ملايين دولار أمريكي إلى تقييمك.

على سبيل المثال: قامت شركة ناشئة من سان فرانسيسكو بجمع $2 مليون دولار دون منتج، وذلك لأن المؤسسين كانوا قد باعوا مشروعًا سابقًا مقابل $10 مليون دولار. - السلسلة أ: اقتصاديات الوحدة هي السائدة هنا. إذا كانت تكلفة اكتساب العميل (CAC) = $50، ونسبة القرض إلى القيمة (LTV) = $200، فسيرتفع تقييمك بشكل كبير. وإلا، فحتى الأفكار الرائعة لن تنقذك.

سؤال بلاغي: هل ترغب في تقييم مرتفع في مرحلة مبكرة؟ كوّن فريقًا يُقنع المستثمرين بالمستحيل.

التعديلات في الممارسة العملية: لماذا يتحول مبلغ $50 مليون إلى $30 مليون؟

نحن مستعدون للاستثمار، لكن التقييم الإجمالي سيكون $30 مليون، وليس $50 مليون. هذه عبارة سمعها نصف المؤسسين. لماذا؟ لأن المستثمرين يأخذون في الاعتبار السيولة والمخاطر.

مثال: طورت شركة ناشئة في لوس أنجلوس منصة تدريب على الواقع الافتراضي. بلغت قيمتها قبل التمويل 1.9 تريليون دولار. لكن الصندوق خفضها إلى 1.9 تريليون دولار، بحجة أن "سوق الواقع الافتراضي غير مستقر، ولم تُسجل سوى عمليات خروج قليلة حتى الآن".

كيف تحمي نفسك؟ ادرس متوسط المضاعفات في مجالك، وابنِ حاجزًا بقيمة 20%.

نصيحة: إذا طالب المستثمر بخصم، اسأل، "كيف سيتغير التقييم إذا وقعنا عقدًا مع شركة من شركات Fortune 500؟"

3 سيناريوهات حيث يؤدي التقييم إلى إفساد الصفقة

- "نريد أن نكون مثل سبيس إكس!"

هل طُلب منك مبلغ 100 مليون دولار أمريكي مثل إيلون ماسك؟ كن مستعدًا لإثبات مجازفتك التكنولوجية وامتلاك محفظة براءات اختراع. وإلا سيشكك المستثمرون في مصداقيتك. - الانهيار الاقتصادي الكلي.

في عام ٢٠٢٢، رفع الاحتياطي الفيدرالي أسعار الفائدة، وانخفضت تقييمات الشركات الناشئة بمقدار ٣٠-٤٠١TP٨T. حتى أفضل المنتجات لا يمكنها إنقاذك إذا كان السوق في حالة ذعر. - مقاييس غير مثبتة.

يبدو قول "سنستحوذ على ١٠١٫٨ تريليون دولار من السوق خلال عام" كلامًا رائعًا. لكن دون بيانات حول معدل الاحتفاظ بالمنتجات أو انتشارها، يبقى مجرد كلام فارغ.

مثال: خسرت شركة ناشئة في تكساس صفقة بقيمة $20 مليون دولار أمريكي بسبب تضخم إجمالي السوق. راجع المستثمرون الحسابات ووجدوا أن السوق الفعلي كان أصغر بخمس مرات.

طريقة تقييم الشركات الناشئة كفن وعلم

تقييم الشركات الناشئة ليس مجرد أرقام في جدول بيانات، بل هو توازن بين الحسابات السطحية والثقة بالمستقبل. هل يُمكن الاعتماد على صيغ إكسل في مثل هذه المهمة الدقيقة؟

اسأل مؤسس وادي السيليكون الذي خسر $3 مليون دولار بسبب خطأ في حساب TAM. أو شركة ناشئة من كاليفورنيا جمعت $5 مليون دولار بعد تدقيق من Camel Expert.

هل ترغب بمعرفة القيمة الحقيقية لشركتك الناشئة؟ ستُجري Camel Expert تدقيقًا، وتُهيئك للمفاوضات، وتُرشدك إلى كيفية تجنب الأخطاء.

ملاحظة: قُدّرت قيمة Airbnb سابقًا بـ 192.4 مليون تيرا تيرا. أما اليوم، فتبلغ قيمتها 1990 مليار تيرا تيرا.

السؤال ليس كم تبلغ قيمة شركتك الناشئة الآن، بل ما هي القصة التي ستخبر بها المستثمرين.

الخاتمة

يُعد تقييم الشركات الناشئة، وخاصةً الشركات التي لم تحقق إيرادات بعد، عمليةً معقدةً ودقيقةً تجمع بين الفن والعلم. بخلاف أساليب التقييم التقليدية التي تعتمد بشكلٍ كبير على المقاييس المالية، غالبًا ما يُركز تقييم الشركات الناشئة على الإمكانات بدلاً من الأداء التاريخي. بالنسبة لشركات البرمجيات كخدمة (SaaS) أو أي شركة ناشئة لا تحقق إيرادات، تُستخدم عادةً أساليب مثل تحليل الشركات المُقارن، والتدفقات النقدية المخصومة، ومنهج تقييم مرحلة التطوير لتقدير قيمة الشركة. تُعد أساليب التقييم هذه بالغة الأهمية عند عرض عروض الشركات على شركات رأس المال الاستثماري، التي غالبًا ما تستثمر بناءً على إمكانات النمو المستقبلية بدلاً من الأداء السابق.

من خلال تقييم شركة ناشئة بناءً على قيمة خروجها المستقبلية المتوقعة ومقارنتها بشركات مماثلة، يمكن للمستثمرين والمؤسسين الوصول إلى نطاق تقييم أدق. سواءً كنت تستخدم طريقة القيمة الدفترية، أو التدفقات النقدية الحرة، أو نهجًا مختلطًا، فإن الهدف هو تحديد القيمة المحتملة لشركتك الناشئة وضمان حصولك على التقييم الذي تستحقه. في النهاية، يساعد التقييم الجيد على مواءمة التوقعات، وتأمين التمويل، وتنفيذ خطة العمل، مما يمهد الطريق للنجاح على المدى الطويل.

1. قائمة التحقق: الاستعداد لتقييم الشركات الناشئة

الهدف: جمع البيانات وتقليل الأخطاء قبل إجراء الحسابات.

| منصة | الإجراءات | أمثلة/نصائح |

| تحليل المنتج | - تسليط الضوء على المزايا التكنولوجية (براءات الاختراع، والميزات الفريدة). | مثل DeepMind: خوارزميات للعب Go. |

| - إعداد MVP أو النموذج الأولي. | حتى بدون إيرادات، مثل أوبر في عام 2011. | |

| الفريق | - عرض تجربة المؤسسين (سابقًا مؤسسي جوجل، وجامعة ستانفورد، وما إلى ذلك). | أضاف فريق من الموظفين السابقين في شركة فايزر مبلغ 1.9 مليار دولار إلى تقييم شركة ناشئة في مجال التكنولوجيا الحيوية. |

| السوق | - حساب TAM/SAM/SOM. | أوبر: تام تقييم $4.7T→$60M. |

| - ادرس المنافسين. إذا لم يكن هناك أيٌّ منهم، فأبرز ذلك. | منصة للذكاء الاصطناعي على أجهزة الكمبيوتر الكمومية بدون نظائر. | |

| المقاييس | - جمع البيانات حول CAC وLTV ومعدل الاحتفاظ. | قامت شركة ناشئة في وادي السيليكون بتحسين تقييمها بمقدار 40% بعد تعديل CAC. |

| المخاطر | - قائمة المخاطر (التنظيمية والتكنولوجية). | فشلت شركة ناشئة في مجال العملات المشفرة في ميامي بسبب قواعد لجنة الأوراق المالية والبورصات الجديدة. |

2. قائمة التحقق: اختيار طريقة التقييم

الهدف: اختيار الطريقة الصحيحة وتجنب الذاتية.

| طريقة | متى تستخدم؟ | أسئلة التحقق |

| التدفقات النقدية المخصومة | - إذا كان لديك توقعات الإيرادات لمدة 3-5 سنوات. | ما هو معدل الخصم المناسب؟ ٢٥١TP8T أم ٣٠١TP8T؟ |

| مضاعفات السوق | - إذا كانت هناك شركات مماثلة ذات تقييمات معروفة (قيمة الشركة/الإيرادات، قيمة الشركة/الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك). | ما هو المضاعف الحالي؟ في عام ٢٠٢٢، انخفض مضاعف التكنولوجيا التعليمية من ١٢ ضعفًا إلى ٥ أضعاف. |

| طريقة رأس المال الاستثماري | - إذا كان لدى المستثمر هدف عائد واضح (على سبيل المثال، 5x في 5 سنوات). | ما هو سيناريو الخروج الواقعي؟ بيع $100M أم طرح عام أولي؟ |

| النهج الهجين | - دمج طرق التحقق المتبادل. | DCF: $12M، مضاعفات: $15M. النهائي: $14M، مُعدّل لبراءات الاختراع. |

نصيحة: إذا لم تحقق الشركة الناشئة أي إيرادات، ركّز على إدارة الأصول والفريق. مثال: تقييم أوبر بقيمة $60M بناءً على سوق سيارات الأجرة.

3. قائمة التحقق: تقديم تقييم الشركات الناشئة للمستثمرين

الهدف: إقناع المستثمرين وتجنب الأخطاء التي قد تؤدي إلى فشل الصفقة.

| منصة | الإجراءات | دراسات الحالة/التوصيات |

| التوقعات | - التأكد من أن نمو الإيرادات مدعوم بمقاييس (الانتشار> 2، الاحتفاظ). | فشل أحد عملاء كاليفورنيا بعد أن وعد بنمو 500% دون بيانات. |

| المعايير | - قارن مع 3-5 نظائر. | "نحن مثل Shopify، ولكن للتعليم عبر الإنترنت." |

| القصة فوق الأرقام | - ربط التقييم بمهمة معينة ("سنعمل على تقليل انبعاثات ثاني أكسيد الكربون بمقدار مليون طن"). | Airbnb: "نحن نغير طريقة سفر الناس"، وليس "نحن نؤجر المنازل". |

| المخاطر | - إضافة تحليل السيناريو ("حتى لو انخفض السوق بمقدار 20%، فسوف ننجو"). | خسرت شركة ناشئة في تكساس صفقة بسبب تضخم إجمالي السوق. |

| إعداد الأسئلة والأجوبة | - تدرب على إجابات الأسئلة التالية: "كيف يتم حساب إجمالي المبيعات؟"، "لماذا يكون مؤشر تكلفة اكتساب العملاء لديك أقل؟". | قامت شركة ناشئة في مجال التكنولوجيا الحيوية في بوسطن بشرح براءات الاختراع في دقيقتين - وحصلت على $10M. |

الخطوة النهائية: تحقق مما إذا كان عرضك التقديمي يتضمن:

- الأرقام الحقيقية (ليس "ستنمو الإيرادات بمقدار 300%"، بل "نمو إيرادات المبيعات الشهرية بمقدار 15%").

- مراجع البحث ("وفقًا لـ Crunchbase، تنمو الشركات الناشئة في مجال SaaS بمعدل أسرع بنحو 20%").

- نداء للعمل ("نحن بحاجة إلى $2M للاستحواذ على 5% من السوق").

كيفية استخدام قوائم المراجعة:

- قم بالمرور على كل مرحلة بالتتابع.

- راجع الأمثلة من المقال (Uber، Airbnb، DeepMind).

- إذا كان هناك شيء مفقود، قم بإعادة زيارة جداول المقارنة للتعرف على الأساليب وعوامل التقييم.