Évaluation des startups : comment transformer les chiffres sur papier en investissements réels

Pourquoi l’évaluation des startups est-elle la clé du succès ?

Quel est le point commun entre l'effondrement de Theranos et l'essor d'Airbnb ? Ces deux scénarios reposent sur un facteur crucial : la valorisation de la startup. La première a échoué en raison de projections gonflées, tandis que la seconde a connu une forte croissance grâce à des calculs précis. Mais savez-vous ce qui est encore plus alarmant ? Une startup sur quatre ferme précisément à cause d'erreurs de valorisation. Imaginez : vous demandez 5 millions pour 10% de l'entreprise (valorisation de 50 millions), mais les sociétés de capital-risque ne sont prêtes à investir que 2 millions pour 10% (valorisation de 20 millions). Un écart de 30 millions menace de faire échouer l'opération. La révision des méthodes d'évaluation de l'entreprise (par exemple, par comparaison avec des entreprises similaires ou par analyse des flux de trésorerie actualisés) a permis de justifier la valorisation de 40 millions, et l'opération a été conclue. C'est là qu'interviennent les experts en évaluation, qui s'appuient sur des données pour garantir une valorisation plus précise et plus défendable.

Pourquoi même les idées brillantes échouent-elles à cause de chiffres sur papier ? La réponse est simple : l’évaluation d’une startup n’est pas qu’une question de mathématiques ; c’est un équilibre entre données et conviction du potentiel. Imaginez que vous venez de lancer un MVP et que vous rêvez déjà d’une valorisation d’un milliard de dollars. Les services d’évaluation d’entreprise peuvent toutefois vous aider à obtenir une perspective plus objective. Les sociétés de capital-risque, quant à elles, voient les choses différemment : elles se soucient moins de vos ambitions que des multiples boursiers, des flux de trésorerie actualisés et des risques. Comment les convaincre que votre startup vaut les millions que vous prétendez ? Et surtout, comment éviter les erreurs fatales ?

Un business plan détaillé comprend souvent non seulement votre modèle économique, mais aussi une vision stratégique de votre potentiel de croissance. Les rédacteurs de business plans peuvent vous aider à peaufiner votre argumentaire, garantissant ainsi que la valorisation de votre startup soit conforme aux normes du secteur et aux attentes des investisseurs. Sans un accompagnement adapté et des conseils d'experts, il est facile de surévaluer votre valeur ou de minimiser vos faiblesses. Une valorisation équilibrée est essentielle. obtenir un financement et maintenir la confiance des investisseurs.

En fin de compte, obtenir un financement et développer votre entreprise ne se résume pas à une bonne idée : il faut des services d'évaluation stratégique de startups qui alignent votre vision sur des indicateurs de croissance réalistes. En faisant appel à des services d'experts, vous pouvez éviter les erreurs d'évaluation courantes qui pourraient vous coûter cher et vous assurer de présenter votre entreprise à la juste valeur pour les investisseurs et votre avenir.

Explorons pourquoi l'évaluation des startups est un véritable casse-tête pour les fondateurs, les trois méthodes utilisées par les sociétés de capital-risque et comment transformer des chiffres bruts en investissements concrets. Prêt à vous lancer ?

Startup et sa valorisation : concepts de base

Qu'est-ce qu'une startup ?

Imaginez que vous ayez créé une application qui remplace toutes les cartes de fidélité du monde par une plateforme numérique unique. Vous n'avez pas encore de chiffre d'affaires, mais vous comptez déjà 100 000 utilisateurs. C'est une start-up, comme Uber en 2010 : une idée révolutionnaire qui révolutionne le marché, mais qui manque de modèle économique éprouvé.

Si votre produit ne suscite pas l'inquiétude de vos concurrents ou ne suscite pas de demandes de la part de vos clients : « Comment ai-je pu vivre sans ? », ce n'est pas une startup. C'est simplement une entreprise. Une startup est toujours une question de risque, d'échelle et de rapidité. Par exemple, une startup californienne a développé un système d'IA pour diagnostiquer le cancer à partir de scanners. Chiffre d'affaires ? Zéro. Pourtant, sa valorisation est de 19 000 millions de livres sterling. Pourquoi ? Parce que le marché de la santé représente 19 000 milliards de livres sterling et que sa technologie permet aux médecins de gagner 701 000 millions de livres sterling de temps. C'est là qu'interviennent les experts en évaluation, qui mettent à profit leur expertise pour déterminer la valeur de l'entreprise en fonction de son potentiel, et non seulement de son chiffre d'affaires actuel.

Pourquoi l’évaluation d’une startup est-elle plus difficile que l’évaluation d’une entreprise ?

Évaluer McDonald's est simple : il y a des bénéfices, des franchises et un historique. Mais comment déterminer la valeur d'une startup qui ne générera son premier dollar que dans un an ? Imaginez que vous ayez une plateforme SaaS avec 5 000 utilisateurs gratuits. Un investisseur vous demande : « Pourquoi devrais-je croire qu'ils commenceront à payer ? »

Répondre est difficile, et voici pourquoi :

- Aucune donnée. Vous ne pouvez pas afficher les rapports financiers antérieurs.

- Les prévisions mentent. Des études montrent que 9 startups sur 10 se trompent dans leurs prévisions de revenus dès leurs débuts.

- Subjectivité. Un fonds de capital-risque vous valorisera à 19,5 millions de livres sterling, un autre à 19,2 millions de livres sterling, et les deux pourraient être exacts.

Par exemple, une start-up EdTech du Texas prévoyait un chiffre d'affaires de 1 million de livres sterling (TP9T1) d'ici la troisième année, mais les chiffres réels étaient quatre fois inférieurs. Pourquoi ? Elle n'avait pas pris en compte la demande saisonnière de cours en ligne.

Pourquoi les investisseurs se soucient-ils de l’évaluation des startups ?

Pourquoi les fonds de capital-risque sont-ils prêts à investir 1 million de livres sterling (900 millions de livres sterling) dans une entreprise qui n'a pas encore réalisé un seul bénéfice ? La réponse est simple : ils ne misent pas sur les indicateurs actuels, mais sur le potentiel de croissance décuplée.

Imaginez que vous demandiez 192 millions de livres sterling pour 1018 milliards de livres sterling (valorisation : 1920 millions de livres sterling). L'investisseur accepte, mais seulement si vous pouvez prouver que l'entreprise vaudra 19200 millions de livres sterling dans cinq ans. Comment ? Grâce aux flux de trésorerie actualisés, aux multiples de marché ou à la possibilité de capturer 518 milliards de livres sterling du marché total adressable (TAM).

Par exemple, une start-up de biotechnologie de Boston a levé 1,9 milliard de livres sterling (15 millions de livres sterling) au stade de l'idée. Les business angels ne misaient pas sur les revenus (il n'y en avait pas), mais sur les brevets et une équipe d'anciens employés de Pfizer. Trois ans plus tard, elle a été rachetée pour 1,9 milliard de livres sterling (450 millions de livres sterling). Les services d'évaluation d'entreprise ont aidé les sociétés de capital-risque à examiner attentivement le potentiel de croissance, plutôt que de se limiter aux données financières actuelles.

Méthodes d'évaluation des startups : outils et méthodes

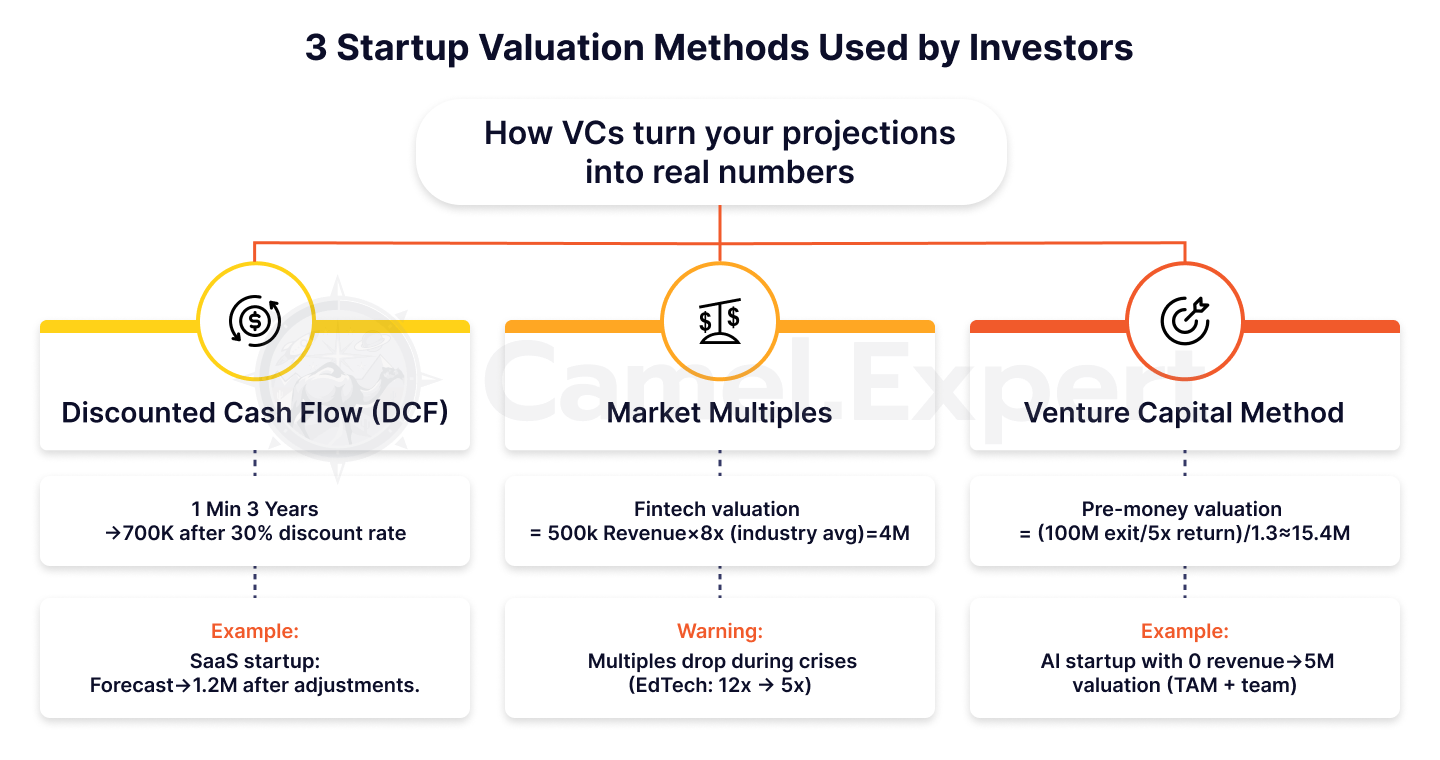

3 méthodes d'évaluation des startups utilisées par les sociétés de capital-risque

1. Flux de trésorerie actualisés (DCF)

Pourquoi les investisseurs ne font-ils pas confiance à vos prévisions de revenus ? Parce que les startups sont risquées, et le risque coûte de l'argent. Imaginons que votre projet SaaS promette un chiffre d'affaires de 190 0 ...

Exemple : Une start-up californienne a développé une plateforme pour les équipes à distance. Elle prévoyait un chiffre d'affaires de 1 900 000 TP2 d'ici la troisième année, mais après actualisation (251 TP8 T par an), ce montant a été réduit à 1 900 000 TP12. La transaction n'a été sauvée que par la preuve d'une croissance mensuelle du revenu récurrent (RRR) de 151 TP8 T.

2. Multiplicateur de marché

Imaginez que votre start-up fintech basée à Miami soit similaire à Revolut en 2016. Comment la valorisez-vous ? Les business angels vous comparent à des entreprises similaires et appliquent un multiple comme VE/CA. Si la moyenne du secteur est de 8x et que votre chiffre d'affaires est de 19500 000 TP, la valorisation serait de 1944 000 TP.

Mais attention : les multiples fluctuent. En 2021, le secteur EdTech se négociait à 12x, mais après la crise de 2022, il est tombé à 5x. Comment éviter les erreurs de calcul ? Consultez toujours les transactions récentes dans votre niche.

3. Méthode du capital-risque (méthode VC)

Comment transformer le rendement souhaité par un investisseur en valorisation ? Imaginons qu'un fonds vise un rendement multiplié par 5 en cinq ans. Si l'objectif de sortie est une vente de 1 0 ...

Évaluation avant l'argent = ($100 millions/5) / (1 + 0,3) = $20 mln/1,3 ≈ $15,4 mln.

Cela paraît compliqué ? Ça l'est. Mais c'est ainsi que les capital-risqueurs évaluent les startups en pré-amorçage. Par exemple, une startup new-yorkaise spécialisée dans l'IA a été valorisée à 195 millions de livres sterling, sans générer de chiffre d'affaires. Les investisseurs ont cru en TAM (1950 milliards de livres sterling) et en une équipe d'anciens employés de Google. C'est là que les sociétés de financement d'amorçage jouent un rôle crucial, en fournissant le capital initial nécessaire à la croissance et au succès potentiels de ces startups.

Tableau 1 : Comparaison des méthodes d'évaluation des startups

| Méthode | Description | Avantages | Inconvénients | Exemple |

| DCF | Prévision des flux de trésorerie avec ajustements de risque (actualisation). | Tenez compte du potentiel à long terme. | Nécessite des prévisions précises. | Démarrage SaaS : 1M→700K. |

| Multiples du marché | Comparaison avec des entreprises similaires (EV/Chiffre d'affaires, EV/EBITDA). | Application rapide. | Cela dépend des fluctuations du marché. | Fintech : 500K×8x=4M. |

| Méthode VC | Évaluation de la startup basée sur le rendement cible de l'investisseur. | Facile à comprendre pour les investisseurs. | Ignore les mesures actuelles. | Évaluation pré-monétaire : 5M→100M. |

Comment utiliser les approches hybrides ?

« Et si on combinait plusieurs méthodes ? » pourriez-vous vous demander. C'est la bonne question ! Une approche hybride est votre assurance contre les erreurs.

Étape 1 : Calculez la valeur de la startup à l’aide de DCF avec des prévisions prudentes.

Étape 2 : Vérifiez le résultat à l'aide des multiples du marché. Si l'écart dépasse 30%, recherchez-en les raisons.

Étape 3 : Ajoutez des facteurs qualitatifs. Détenez-vous des brevets ? Multipliez la valeur par 1,2. Vous n’en avez pas ? Soustrayez 15%.

Exemple : Une start-up du secteur de la santé basée à Boston a utilisé un DCF (1,9 milliard de livres sterling après valorisation) et des multiples (1,9 milliard de livres sterling après valorisation). Mais les investisseurs ont donné 1,9 milliard de livres sterling après valorisation, grâce à un partenariat exclusif avec la Mayo Clinic.

Valoriser une startup sans revenus : comment faire ?

Pourquoi est-ce un défi ?

Comment convaincre un investisseur que votre application d'IA vaut 1,9 milliard de livres sterling (TP9T10 millions) alors que vous n'avez vendu aucun abonnement ? Cela peut paraître risqué, mais c'est exactement comme ça qu'Uber, Airbnb et même DeepMind ont démarré. Le problème, c'est qu'une startup sans chiffre d'affaires est un pur potentiel : pas d'indicateurs, pas d'historique, juste une croyance en l'idée. C'est là qu'interviennent les sociétés de capital-risque : elles sont spécialisées dans la reconnaissance et le soutien de ce potentiel, même lorsque les chiffres ne le confirment pas encore.

Imaginez que vous venez de lancer un produit phare et que vous en demandiez 1 million de livres sterling (TP9T5). L'investisseur vous demande : « Pourquoi devrais-je croire que votre outil de diagnostic du cancer par IA sera demandé ? »

C'est difficile à répondre, mais pas impossible. Par exemple, une start-up basée à Boston a justifié une valorisation de 19,12 millions de livres sterling sans chiffre d'affaires en présentant des brevets et des accords pilotes avec deux grandes cliniques.

4 facteurs clés

1. Produit : ce n'est pas une question de fonctionnalités, c'est une question d'unicité

Oubliez les fonctionnalités de présentation. Mettez en avant votre avance technologique. Par exemple, DeepMind a levé 19600 millions de livres sterling avant monétisation grâce à des algorithmes qui surpassent les humains au jeu de Go. Les investisseurs financent des technologies que personne d'autre ne possède.

2. Équipe : « Nous misons sur les fondateurs, pas sur les idées »

Voici une citation d'un associé de Sequoia Capital. Si votre équipe comprend un ancien employé de Google ou un diplômé de Stanford, votre valorisation pourrait augmenter de 30-50%.

3. La taille du marché : votre atout

En 2011, Uber était valorisé à 1960 millions de livres sterling sans chiffre d'affaires. Comment ? Ils ont prouvé que le marché des taxis représente 4,7 000 milliards de livres sterling. Même 118 000 livres sterling de ce marché représentent 47 milliards de livres sterling.

4. Concurrents : moins il y en a, mieux c'est

Imaginez que vous ayez créé la seule plateforme permettant d'entraîner des modèles d'IA sur des ordinateurs quantiques. Pas de concurrents ? Votre valorisation pourrait grimper de 701 TP8T.

Tableau 2 : Facteurs d'évaluation d'une startup sans revenus

| Facteur | Ce qui est évalué | Exemple |

| Produit | Avantage technologique, brevets. | DeepMind : Algorithmes pour jouer au Go. |

| Équipe | Expérience et expertise des fondateurs. | Anciens experts de Google/Stanford → évaluation +30-50%. |

| Taille du marché | TAM, SAM, SOM. | Uber : valorisation TAM 4,7T→60M. |

| Concurrents | Unicité du produit. | Plateforme d'IA pour l'informatique quantique. |

L'affaire Uber

En 2011, Uber n'était qu'une application de réservation de voitures privées à San Francisco. Son chiffre d'affaires ? Zéro. Mais les investisseurs ont valorisé la startup à 19,6 milliards de livres sterling. Pourquoi ?

- TAM : Le marché des taxis et du covoiturage s'élevait à 194,7 billions de livres sterling.

- Vitesse d'expansion : Un plan pour entrer dans 10 villes en 2 ans.

- Équipe : Travis Kalanick avait déjà vendu une startup pour $23 millions.

Aujourd'hui, Uber vaut 1990 milliards de livres sterling. Était-ce rentable de risquer 1960 millions de livres sterling en 2011 ? La réponse est évidente.

Revenus des startups : mythes et réalité

Questions fréquemment posées

« Pourquoi ma startup avec un chiffre d’affaires de $200k est-elle moins valorisée qu’un concurrent sans chiffre d’affaires ? » est l’une des questions les plus courantes.

La réponse est simple : le chiffre d'affaires n'est pas la valeur. Si vous dépensez $2 pour acquérir un client qui vous rapporte $1, vous êtes en faillite.

Imaginez que vous ayez lancé une marketplace MVP. Le premier mois, vous générez un chiffre d'affaires de 1 TP9T50 000. Mais votre CAC (coût d'acquisition client) est de 1 TP9T100 et votre LTV (valeur vie client) de 1 TP9T80.

Quel sera le calcul des investisseurs ? Vous perdez 1 TP9T20 par utilisateur. Résultat ? Votre modèle de revenus « réussi » devient un signal d'alarme.

Étude de cas : Une startup de la Silicon Valley a généré 1 million de livres sterling (TP9T1) par an, mais son CAC était trois fois supérieur à sa valeur vie. Après correction du modèle de monétisation, sa valorisation a augmenté de 401 millions de livres sterling (TP8T).

Quand les revenus font-ils mal ?

Imaginez que votre startup e-commerce affiche un chiffre d'affaires de 1950 ...

En 2022, une startup de Los Angeles a levé 1,9 milliard de livres sterling (TP9T2 millions) sur la base d'un chiffre d'affaires de 1,9 milliard de livres sterling (TP9T700k). Un an plus tard, les investisseurs ont exigé le remboursement de leur mise : chaque dollar de chiffre d'affaires leur a coûté 1,50 dollar de pertes.

Comment éviter cela ? Concentrez-vous non pas sur le chiffre d'affaires, mais sur l'économie unitaire.

Conseil : si votre marge est inférieure à 20%, concentrez-vous sur son augmentation plutôt que sur l'augmentation des revenus.

Comment le multiplicateur de revenus modifie-t-il la perception de la valeur ?

Pourquoi les startups SaaS sont-elles valorisées à 8-12 fois leur VE/CA, alors que le commerce de détail n'est valorisé qu'à 1-2 fois ? Tout est une question de potentiel. Le SaaS évolue quasiment sans frais, tandis que le commerce de détail dépend de la logistique et des entrepôts.

Exemple:

- Une start-up new-yorkaise générant un chiffre d'affaires de 192 millions de livres sterling (TP9T2) a été valorisée à 1924 millions de livres sterling (TP9T24), soit un facteur 12. Son secret ? Des marges de 951 millions de livres sterling (TP8T) grâce à l'automatisation.

- Un fleuriste de Miami avec un chiffre d'affaires de 1 TP9T1 million est évalué à seulement 1 TP9T1,5 million (1,5x).

Envie d'un multiplicateur élevé ? Créez un produit évolutif comme WhatsApp.

Tableau 3 : Multiplicateurs de revenus par secteur

| Industrie | VE/Revenus | Raison |

| SaaS | 8-12x | Marges élevées, évolutivité. |

| Commerce électronique | 1 à 2 fois | Dépendance à la logistique et aux coûts. |

| FinTech | 5 à 8 fois | Croissance rapide, risques réglementaires. |

| Biotechnologie | 3 à 6 fois | Délais de développement de produits longs. |

Présentation des résultats de l'évaluation des startups aux investisseurs

5 erreurs qui gâchent votre argumentaire

- Prévisions irréalistes : « Les revenus augmenteront de 300% en un an. »

Imaginez que vous venez de lancer un MVP et que vous promettez une croissance explosive. Mais les investisseurs le savent : de tels chiffres ne sont possibles qu'avec un coefficient viral supérieur à 2 (où chaque utilisateur en amène deux nouveaux). Sans données, ce n'est que du fantasme. Exemple : une startup californienne a annoncé une croissance de son chiffre d'affaires de 5 001 TP8T, mais n'a pas pu expliquer comment y parvenir sans augmenter son CAC. Résultat ? Les investisseurs ont remis en question leurs calculs. - Ignorer les risques : « Notre produit est parfait ; les concurrents sont désespérés. »

Imaginez qu'un investisseur vous demande : « Et si les autorités de régulation interdisaient votre technologie ? » Si vous n'êtes pas préparé à répondre, votre valorisation perd en crédibilité.

Étude de cas : Une start-up crypto basée à Miami n'a pas pris en compte les risques réglementaires. Lorsque la SEC a introduit de nouvelles règles, l'accord a échoué. - Manque de repères : « Nous sommes comme SpaceX, mais en mieux. »

Si vous demandez une valorisation similaire à celle de SpaceX, soyez prêt à présenter des risques technologiques comparables et un portefeuille de brevets. Les comparaisons sans preuves sont un signal d'alarme. - Justification de la méthode faible : « Nous avons utilisé le DCF parce que tout le monde le fait. »

Pourquoi avez-vous choisi les multiples plutôt que les flux de trésorerie actualisés ? Expliquez en quoi cette méthode s'inscrit dans votre modèle économique. - Manque de préparation aux questions : « Je ne m’attendais pas à ça… »

Les investisseurs examineront chaque chiffre à la loupe. Si vous ne savez pas comment calculer le TAM ou le CAC, l'affaire est close.

Tableau 4 : Erreurs et solutions lors de la présentation de l’évaluation des startups

| Erreur | Conséquences | Comment le réparer ? |

| Prévisions de croissance irréalistes | Perte de confiance des investisseurs. | Utiliser les données de rétention et de viralité. |

| Ignorer les risques | L’accord s’effondre à la première crise. | Ajoutez une analyse de scénario (« Et si ? »). |

| Manque de repères | Les investisseurs ne comprendront pas votre caractère unique. | Comparez avec 3 à 5 analogues dans votre niche. |

Transformer les chiffres en histoire : comment faire croire aux investisseurs

« Nous ne louons pas de maisons, nous créons une nouvelle façon de voyager », déclaraient les fondateurs d'Airbnb en 2008. Leur valorisation était de 192,4 millions de livres sterling, mais l'histoire d'un « monde sans intermédiaires » a convaincu les investisseurs.

Comment reproduire ce succès ?

- Associez les chiffres à une mission : Par exemple : « Notre startup réduira les émissions de CO₂ d’un million de tonnes d’ici 2025, ce qui équivaut à retirer 200 000 voitures de la circulation. »

- Utilisez des analogies : imaginez que vous développez un SaaS pour les petites entreprises. Dites : « Nous sommes comme Shopify, mais pour l'enseignement en ligne. »

Étude de cas : Une start-up de biotechnologie de Boston a levé 19 millions de livres sterling (TP9T10) en comparant sa technologie au « GPS pour l'ADN ». Les investisseurs ont retenu la métaphore, et non les calculs arides.

Tableau 5 : Exemples d'évaluation de startups célèbres

| Démarrer | Année | Scène | Évaluation | Facteur clé |

| Uber | 2011 | Stade précoce | $60 millions | TAM $4.7T, vitesse d'extension. |

| Airbnb | 2008 | Graine | $2,4 millions | Effets de réseau, mission. |

| Mou | 2014 | Série A | $1,1 milliard | Croissance du DAU (utilisateurs actifs quotidiens). |

| SpaceX | 2008 | Stade précoce | 1 milliard de TP9T1 | Risques technologiques et brevets. |

Capital-risque et valorisation : que cachent les investisseurs ?

Flexibilité d’évaluation : pourquoi la phase de démarrage est-elle importante ?

Pourquoi les investisseurs sont-ils prêts à débourser des millions pour une présentation d'idée en phase d'amorçage, mais exigent-ils des indicateurs détaillés en phase de financement de série A ? C'est simple : la valorisation est un jeu dont les règles sont en constante évolution. Au stade de l'amorçage, les sociétés de financement misent souvent sur le potentiel de l'idée et de l'équipe qui la porte, plutôt que sur des données concrètes et des indicateurs de performance.

- Phase d'amorçage : l'équipe est primordiale. Imaginez que vous n'ayez qu'un MVP, mais que votre équipe inclue un ancien ingénieur Apple et un ancien de Y Combinator. Cela pourrait à lui seul ajouter 1 million de livres sterling à 2 millions de livres sterling à votre valorisation.

Exemple : une startup de San Francisco a levé 19T2 millions de TP sans produit, car les fondateurs avaient auparavant vendu un projet pour 19T10 millions de TP. - Série A : L'économie unitaire est la règle. Si votre CAC (coût d'acquisition client) est égal à $50 et que votre LTV est égal à $200, votre valorisation grimpera en flèche. Sinon, même une idée brillante ne vous sauvera pas.

Question rhétorique : Vous souhaitez une valorisation élevée dès le début ? Constituez une équipe qui convainc les investisseurs de l’impossible.

Ajustements dans la pratique : pourquoi $50 millions se transforme en $30 millions ?

« Nous sommes prêts à investir, mais la valorisation totale sera de 1930 millions de livres sterling, et non de 1950 millions de livres sterling », une phrase que la moitié des fondateurs ont entendue. Pourquoi ? Les investisseurs tiennent compte de la liquidité et des risques.

Exemple : Une start-up de Los Angeles a développé une plateforme de formation en réalité virtuelle. Sa valorisation avant financement était de 19,50 millions de livres sterling. Mais le fonds l’a ramenée à 19,35 millions de livres sterling, arguant : « Le marché de la réalité virtuelle est instable et il y a eu peu de sorties jusqu’à présent. »

Comment vous protéger ? Étudiez les multiples moyens de votre niche et prévoyez une marge de sécurité de 201 TP8T.

Conseil : Si un investisseur exige une remise, demandez-lui : « Comment la valorisation changerait-elle si nous signions un contrat avec une entreprise du Fortune 500 ? »

3 scénarios où l'évaluation ruine l'affaire

- « Nous voulons être comme SpaceX ! »

On vous demande 100 millions de livres sterling comme Elon Musk ? Préparez-vous à afficher des risques technologiques et un portefeuille de brevets. Sinon, les investisseurs douteront de votre crédibilité. - Effondrement macroéconomique.

En 2022, la Fed a relevé ses taux d'intérêt et la valorisation des startups a chuté de 30 à 401 TP8T. Même le meilleur produit ne peut pas vous sauver si le marché est en panique. - Des mesures non prouvées.

« Nous allons conquérir 10% de parts de marché en un an », c'est une excellente idée. Mais sans données de rétention ou de viralité, ce ne sont que des paroles en l'air.

Exemple : Une start-up texane a perdu un contrat de 19 millions de livres sterling (TP9T20) en raison d'un TAM gonflé. Les investisseurs ont vérifié les calculs et ont constaté que le marché réel était cinq fois plus petit.

La méthode d'évaluation des startups : un art et une science

L'évaluation d'une startup ne se résume pas à des chiffres sur une feuille de calcul. C'est un équilibre entre calculs rigoureux et confiance en l'avenir. Peut-on confier une tâche aussi délicate à des formules Excel ?

Demandez au fondateur de la Silicon Valley qui a perdu 193 millions de livres sterling à cause d'une erreur de calcul du TAM. Ou à une startup californienne qui a levé 195 millions de livres sterling après un audit de 150 millions de livres sterling.

Vous souhaitez connaître la valeur réelle de votre startup ? Camel Expert réalisera un audit, vous préparera aux négociations et vous montrera comment éviter 90% d'erreurs.

PS : rappelez-vous : Airbnb était autrefois valorisée à 192,4 millions de livres sterling. Aujourd'hui, sa valeur s'élève à 1990 milliards de livres sterling.

La question n’est pas de savoir combien vaut votre startup aujourd’hui, mais quelle histoire vous raconterez aux investisseurs.

Conclusion

L'évaluation d'une start-up, en particulier d'une start-up en phase de pré-revenu, est un processus complexe mais crucial, alliant art et science. Contrairement aux méthodes d'évaluation traditionnelles, qui s'appuient largement sur des indicateurs financiers, l'évaluation des start-ups se concentre souvent sur le potentiel plutôt que sur les performances historiques. Pour une entreprise SaaS ou toute start-up sans chiffre d'affaires, des méthodes telles que l'analyse des comparables, l'actualisation des flux de trésorerie et l'approche d'évaluation en phase de développement sont couramment utilisées pour estimer la valeur de l'entreprise. Ces méthodes d'évaluation sont cruciales lors des présentations aux sociétés de capital-risque, qui investissent souvent en fonction du potentiel de croissance future plutôt que des performances passées.

En évaluant une startup en fonction de sa valeur de sortie future attendue et en la comparant à des entreprises similaires, les investisseurs et les fondateurs peuvent obtenir une fourchette de valorisation plus précise. Que vous utilisiez la méthode de la valeur comptable, des flux de trésorerie disponibles ou une approche hybride, l'objectif est de déterminer la valeur potentielle de votre startup et de vous assurer d'obtenir la valorisation que vous méritez. En fin de compte, une évaluation bien menée permet d'aligner les attentes, d'obtenir des financements et d'exécuter le business plan, posant ainsi les bases d'une réussite à long terme.

1. Liste de contrôle : Préparation à l’évaluation d’une start-up

Objectif : Rassembler des données et minimiser les erreurs avant les calculs.

| Scène | Actes | Exemples/Conseils |

| Analyse de produit | – Mettre en avant les avantages technologiques (brevets, caractéristiques uniques). | Comme DeepMind : Algorithmes pour jouer au Go. |

| – Préparer un MVP ou un prototype. | Même sans revenus, comme Uber en 2011. | |

| Équipe | – Mettre en valeur l’expérience des fondateurs (ex-Google, Stanford, etc.). | Une équipe d'anciens employés de Pfizer a ajouté 19,9 milliards de livres sterling à la valorisation d'une start-up de biotechnologie. |

| Marché | – Calculer TAM/SAM/SOM. | Uber : TAM Évaluation $4.7T→$60M. |

| – Étudiez vos concurrents. S'il n'y en a pas, insistez sur ce point. | Une plateforme d’IA sur ordinateurs quantiques sans analogues. | |

| Métrique | – Collecter des données sur le CAC, le LTV, le taux de rétention. | Une startup de la Silicon Valley a amélioré sa valorisation de 40% après ajustement du CAC. |

| Risques | – Lister les risques (réglementaires, technologiques). | Une startup crypto de Miami a échoué en raison des nouvelles règles de la SEC. |

2. Liste de contrôle : Choisir une méthode d’évaluation

Objectif : Choisir la bonne méthode et éviter la subjectivité.

| Méthode | Quand l'utiliser ? | Questions de vérification |

| DCF | – Si vous avez des prévisions de revenus sur 3 à 5 ans. | « Quel taux de remise appliquer ? 25% ou 30% ? » |

| Multiples du marché | – S’il existe des sociétés comparables dont les valorisations sont connues (EV/Chiffre d’affaires, EV/EBITDA). | « Quel est le multiple actuel ? En 2022, le ratio EdTech est passé de 12 à 5. » |

| Méthode VC | – Si l’investisseur a un objectif de rendement clair (par exemple, 5x en 5 ans). | « Quel est un scénario de sortie réaliste ? Vente ou introduction en bourse ? » |

| Approche hybride | – Combiner les méthodes de vérification croisée. | DCF : $12M, Multiples : $15M. Final : $14M ajusté pour les brevets. |

Conseil : si la startup n'a pas de chiffre d'affaires, concentrez-vous sur TAM et son équipe. Exemple : valorisation d'Uber : $60M basée sur le marché des taxis.

3. Liste de contrôle : Présentation de l’évaluation de la startup aux investisseurs

Objectif : Convaincre les investisseurs et éviter les erreurs qui pourraient ruiner les affaires.

| Scène | Actes | Études de cas/Recommandations |

| Prévisions | – Assurez-vous que la croissance des revenus est soutenue par des indicateurs (viralité > 2, rétention). | Un client californien a échoué après avoir promis une croissance de 500% sans données. |

| Repères | – Comparer avec 3 à 5 analogues. | « Nous sommes comme Shopify, mais pour l'éducation en ligne. » |

| Histoire sur les nombres | – Lier la valorisation à une mission (« Nous réduirons les émissions de CO₂ d’un million de tonnes »). | Airbnb : « Nous changeons la façon dont les gens voyagent », pas « Nous louons des maisons ». |

| Risques | – Ajouter une analyse de scénario (« Même si le marché chute de 20%, nous survivrons »). | Une startup texane a perdu un contrat en raison d'un TAM gonflé. |

| Préparation aux questions-réponses | – Répétez les réponses aux questions : « Comment est calculé le TAM ? », « Pourquoi votre CAC est-il plus bas ? ». | Une start-up de biotechnologie de Boston a expliqué les brevets en 2 minutes : elle a obtenu le brevet $10M. |

Étape finale : Vérifiez si votre présentation comprend :

- Chiffres réels (pas « les revenus augmenteront de 3 001 TP8 T », mais « croissance mensuelle du MRR de 151 TP8 T »).

- Références de recherche (« Selon Crunchbase, les startups SaaS croissent 20% plus vite »).

- Un appel à l’action (« Nous avons besoin de $2M pour capturer 5% du marché »).

Comment utiliser les listes de contrôle :

- Parcourez chaque étape de manière séquentielle.

- Reportez-vous aux exemples de l’article (Uber, Airbnb, DeepMind).

- S’il manque quelque chose, revisitez les tableaux de comparaison des méthodes et des facteurs d’évaluation.