Waardering van startups: hoe u cijfers op papier omzet in echte investeringen

Waarom is startupwaardering de sleutel tot succes?

Wat hebben de ondergang van Theranos en de opkomst van Airbnb met elkaar gemeen? Beide scenario's draaien om één cruciale factor: de waardering van startups. De eerste ging failliet door opgeblazen prognoses, terwijl de tweede enorm steeg dankzij nauwkeurige berekeningen. Maar weet je wat nog alarmerender is? Eén op de vier startups gaat failliet juist vanwege waarderingsfouten. Stel je voor: je vraagt 5 miljoen voor 10% van het bedrijf (waardering van 50 miljoen), maar durfkapitaalbedrijven zijn slechts bereid 2 miljoen te investeren voor 10% (waardering van 20 miljoen). Een tekort van 30 miljoen dreigt de deal te laten mislukken. Het herzien van de methoden voor bedrijfswaardering (bijvoorbeeld door vergelijking met vergelijkbare bedrijven of een discounted cashflow-analyse) hielp de waardering van 40 miljoen te rechtvaardigen – en de deal was rond. Hier komen waarderingsexperts in beeld, die datagedreven inzichten gebruiken om een nauwkeurigere en verdedigbare waardering te garanderen.

Waarom mislukken zelfs briljante ideeën vanwege cijfers op papier? Het antwoord is simpel: startupwaardering is niet zomaar wiskunde; het is een balans tussen data en geloof in potentieel. Stel dat je net een MVP hebt gelanceerd en nu al droomt van een waardering van een miljard dollar. Bedrijfswaarderingsdiensten kunnen echter helpen om een meer gefundeerd perspectief te bieden. VC-bedrijven zien de zaken echter anders: zij geven minder om je ambities en meer om marktwaarde, contante kasstromen en risico's. Hoe overtuig je hen dat je startup de miljoenen waard is die je claimt? En belangrijker nog, hoe voorkom je fatale fouten?

Een gedetailleerd businessplan omvat vaak niet alleen je businessmodel, maar ook een strategische visie op je groeipotentieel. Businessplanschrijvers kunnen je helpen je pitch te verfijnen en ervoor te zorgen dat de waardering van je startup aansluit bij de industrienormen en de verwachtingen van investeerders. Zonder de juiste ondersteuning en deskundig advies is het gemakkelijk om je waarde te overdrijven of je zwakke punten te bagatelliseren. Een evenwichtige waardering is essentieel. het veiligstellen van financiering en het vertrouwen van investeerders behouden.

Uiteindelijk vereist het verkrijgen van financiering en het opschalen van uw bedrijf meer dan alleen een goed idee – het vereist strategische startupwaarderingsdiensten die uw visie afstemmen op realistische groeicijfers. Door gebruik te maken van deskundige diensten kunt u veelvoorkomende waarderingsfouten vermijden die u veel geld kunnen kosten en ervoor zorgen dat u uw bedrijf presenteert tegen de juiste waarde voor investeerders en uw toekomst.

Laten we eens kijken waarom startupwaardering een mijnenveld is voor oprichters, welke drie methoden durfkapitaalbedrijven gebruiken en hoe je droge cijfers kunt omzetten in echte investeringen. Klaar om erin te duiken?

Startup en de waardering ervan: basisconcepten

Wat is een startup?

Stel je voor dat je een app hebt ontwikkeld die alle klantenkaarten ter wereld vervangt door één digitaal platform. Je hebt nog geen omzet, maar wel al 100.000 gebruikers. Dat is een startup – zoals Uber in 2010: een revolutionair idee dat de markt op zijn kop zet, maar geen bewezen businessmodel heeft.

Als je product concurrenten niet zenuwachtig maakt of klanten doet zeggen: "Hoe heb ik ooit zonder gekund?", is het geen startup. Het is gewoon een bedrijf. Een startup draait altijd om risico, schaal en snelheid. Zo ontwikkelde een startup uit Californië een AI-systeem voor het diagnosticeren van kanker op basis van scans. Omzet? Nul. Maar de bedrijfswaardering is $20 miljoen. Waarom? Omdat de gezondheidszorgmarkt $10 biljoen waard is en de technologie artsen 70% tijd bespaart. Hier komen taxatie-experts in beeld. Zij gebruiken hun expertise om de waarde van het bedrijf te bepalen op basis van het potentieel, niet alleen de huidige omzet.

Waarom is de waardering van een startup moeilijker dan de waardering van een bedrijfsonderdeel?

McDonald's waarderen is eenvoudig: er is winst, franchises en een geschiedenis. Maar hoe bepaal je de waarde van een startup die pas over een jaar zijn eerste dollar verdient? Stel je voor dat je een SaaS-platform hebt met 5000 gratis gebruikers. Een investeerder vraagt zich af: "Waarom zou ik geloven dat ze gaan betalen?"

Het beantwoorden van deze vraag is lastig. Dit is waarom:

- Geen gegevens. U kunt geen eerdere financiële rapporten weergeven.

- Voorspellingen liegen. Onderzoek toont aan dat 9 van de 10 startups in de beginfase hun omzetprognoses verkeerd inschatten.

- Subjectiviteit. Het ene durfkapitaalfonds waardeert je op $5 miljoen, het andere op $2 miljoen, en beide kunnen gelijk hebben.

Een EdTech-startup uit Texas voorspelde bijvoorbeeld een omzet van $1 miljoen in het derde jaar, maar de werkelijke cijfers waren vier keer lager. Waarom? Ze hielden geen rekening met de seizoensgebonden vraag naar online cursussen.

Waarom is de waardering van startups voor investeerders belangrijk?

Waarom zijn durfkapitaalfondsen bereid om $10 miljoen te investeren in een bedrijf dat nog geen cent winst heeft gemaakt? Het antwoord is simpel: ze kijken niet naar de huidige cijfers, maar naar de potentie voor een tienvoudige groei.

Stel je voor dat je $2 miljoen vraagt voor 10% (een waardering van $20 miljoen). De investeerder gaat akkoord, maar alleen als je kunt aantonen dat het bedrijf over vijf jaar $200 miljoen waard zal zijn. Hoe? Door middel van contante kasstromen, marktmultiples of de mogelijkheid om 5% van de TAM (Total Addressable Market) te veroveren.

Een biotech-startup uit Boston haalde bijvoorbeeld $15 miljoen op in de ideefase. Investeerders geloofden niet in omzet (die was er niet), maar in patenten en een team van ex-Pfizer-medewerkers. Drie jaar later werden ze overgenomen voor $450 miljoen. Bedrijfswaarderingsdiensten hielpen VC-bedrijven om de groeimogelijkheden te analyseren, in plaats van alleen de huidige financiële cijfers.

Methoden voor startupwaardering: hulpmiddelen en methoden

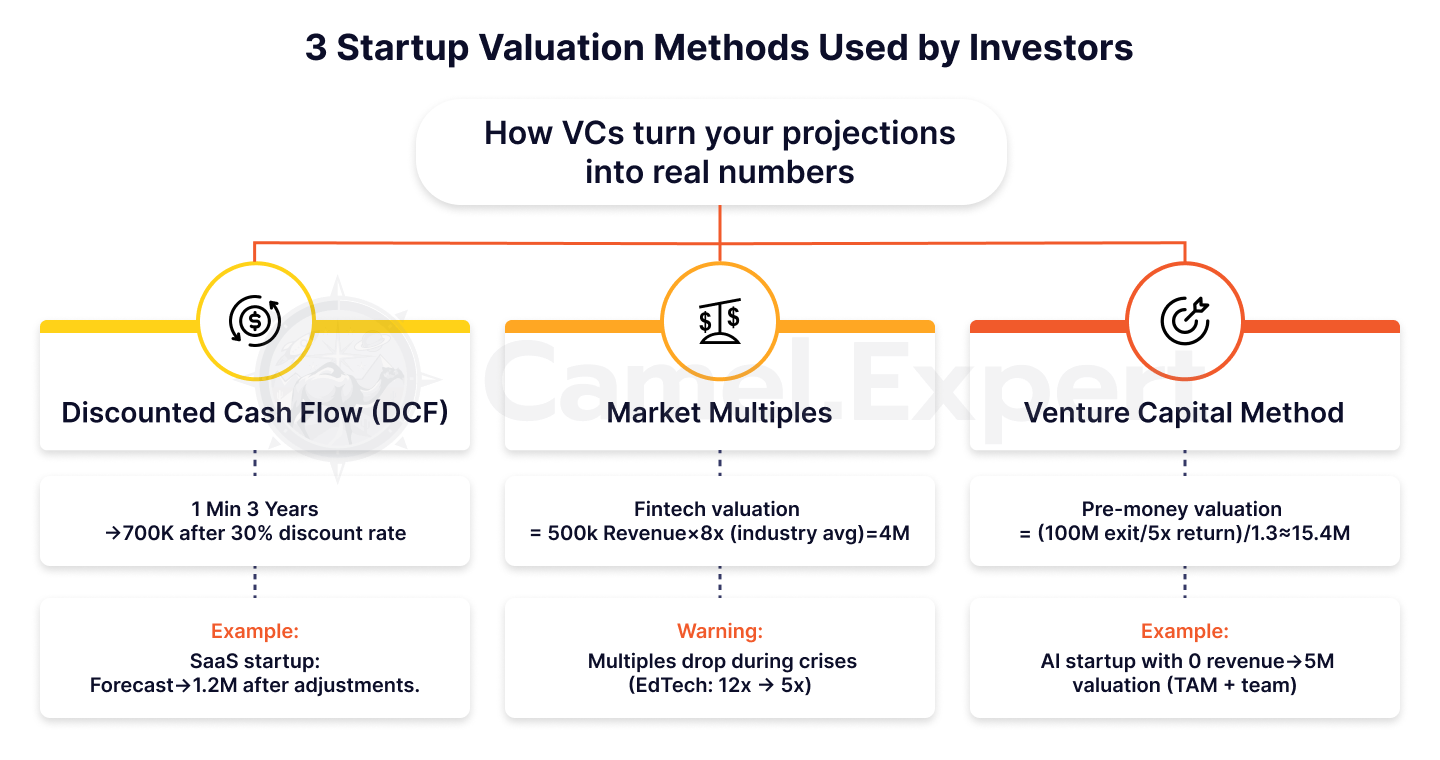

3 startupwaarderingmethoden gebruikt door durfkapitaalbedrijven

1. Gedisconteerde kasstroom (DCF)

Waarom vertrouwen investeerders uw omzetprognoses niet? Omdat startups risicovol zijn, en risico kost geld. Stel dat uw SaaS-project een omzet van $1 miljoen belooft over 3 jaar. Maar de investeerder verlaagt deze cijfers met 30% per jaar, en in hun berekeningen blijkt $1 miljoen slechts $700.000 te zijn.

Voorbeeld: Een startup uit Californië ontwikkelde een platform voor teams op afstand. De onderneming voorspelde een omzet van $2 miljoen in het derde jaar, maar na discontering (25% per jaar) werd dit bedrag teruggebracht tot $1,2 miljoen. De deal werd alleen gered door een bewijs van een maandelijkse MRR-groei (Monthly Recurring Revenue) van 15%.

2. Marktvermenigvuldiger

Stel je voor dat je fintech-startup in Miami vergelijkbaar is met Revolut in 2016. Hoe waardeer je die? Investeerders vergelijken je met vergelijkbare bedrijven en hanteren een vermenigvuldigingsfactor zoals EV/omzet. Als het sectorgemiddelde 8x is en je omzet $500k bedraagt, zou de waardering $4M zijn.

Maar wees voorzichtig: veelvouden veranderen. In 2021 werd de EdTech-sector verhandeld tegen 12x, maar na de crisis van 2022 daalde dit naar 5x. Hoe voorkom je misrekeningen? Kijk altijd naar recente deals in jouw niche.

3. Venture Capital-methode (VC-methode)

Hoe zet je het gewenste rendement van een belegger om in een waardering? Stel dat een fonds een rendement van 5x wil behalen in vijf jaar. Als het exitdoel een verkoop van $100 miljoen is, dan:

Pre-money waardering = ($100 miljoen/ 5) / (1 + 0,3) = $20 miljoen/ 1,3 ≈ $15,4 miljoen.

Klinkt ingewikkeld? Dat is het ook. Maar dit is hoe VC's pre-seed startups waarderen. Zo kreeg een AI-startup uit New York een waardering van $5 miljoen, hoewel er geen omzet was. Investeerders geloofden in TAM ($50 miljard) en een team van ex-Google-medewerkers. Seedfundingbedrijven spelen hierbij een cruciale rol: ze verschaffen het startkapitaal om de potentiële groei en het succes van dergelijke startups te ondersteunen.

Tabel 1: Vergelijking van methoden voor startupwaardering

| Methode | Beschrijving | Voordelen | Nadelen | Voorbeeld |

| DCF | Kasstromen voorspellen met risicoaanpassingen (discontering). | Houd rekening met het potentieel op lange termijn. | Vereist nauwkeurige voorspellingen. | SaaS-startup: 1M→700K. |

| Marktveelvouden | Vergelijking met soortgelijke bedrijven (EV/Omzet, EV/EBITDA). | Snel aan te brengen. | Afhankelijk van marktschommelingen. | Fintech: 500K×8x=4M. |

| VC-methode | Waardering van de startup op basis van het beoogde rendement van de investeerder. | Gemakkelijk te begrijpen voor investeerders. | Negeert huidige statistieken. | Pre-money waardering: 5M→100M. |

Hoe kun je hybride benaderingen gebruiken?

"Wat als we verschillende methoden combineren?", vraagt u zich misschien af. Dat is de juiste vraag! Een hybride aanpak is uw verzekering tegen fouten.

Stap 1: Bereken de waarde van de startup met behulp van DCF en conservatieve prognoses.

Stap 2: Controleer het resultaat met behulp van marktmultiples. Als de gap groter is dan 30%, onderzoek dan de oorzaak.

Stap 3: Tel de kwalitatieve factoren op. Heb je patenten? Vermenigvuldig de waarde met 1,2. Heb je geen patenten? Trek 15% af.

Voorbeeld: Een startup in de gezondheidszorg in Boston gebruikte een DCF (post-money waardering van $12 miljoen) en multiples ($15 miljoen). Maar investeerders investeerden $18 miljoen – dankzij een exclusieve samenwerking met de Mayo Clinic.

De waarde van een startup zonder omzet bepalen: hoe doe je dat?

Waarom is het een uitdaging?

Hoe overtuig je een investeerder ervan dat je AI-app $10 miljoen waard is als je nog geen enkel abonnement hebt verkocht? Het klinkt als een gok, maar dit is precies hoe Uber, Airbnb en zelfs DeepMind zijn begonnen. Het probleem is dat een startup zonder omzet puur potentieel is: geen statistieken, geen geschiedenis, alleen geloof in het idee. Hier komen VC-bedrijven om de hoek kijken: zij zijn gespecialiseerd in het herkennen en ondersteunen van dat potentieel, zelfs als de cijfers het nog niet ondersteunen.

Stel dat u net een MVP heeft gelanceerd en $5 miljoen vraagt. De investeerder vraagt: "Waarom zou ik geloven dat er vraag zal zijn naar uw AI-tool voor kankerdiagnostiek?"

Het is moeilijk te beantwoorden, maar niet onmogelijk. Zo rechtvaardigde een startup uit Boston een waardering van $12 miljoen zonder omzet door patenten en pilotovereenkomsten met twee grote klinieken te presenteren.

4 sleutelfactoren

1. Product: het gaat niet om de kenmerken, maar om de uniciteit

Vergeet het opnoemen van functies. Laat je technologische voorsprong zien. DeepMind haalde bijvoorbeeld $600 miljoen op vóór de monetisatie dankzij algoritmes die mensen bij Go versloegen. Investeerders betalen voor technologieën die niemand anders heeft.

2. Team: “Wij zetten in op oprichters, niet op ideeën”

Dit is een citaat van een partner van Sequoia Capital. Als uw team een voormalig Google-medewerker of een Stanford-afgestudeerde bevat, kan uw waardering met 30-50% stijgen.

3. Markt omvang: uw troefkaart

In 2011 werd Uber gewaardeerd op $60 miljoen zonder omzet. Hoe? Ze bewezen dat de totale omzet van de taximarkt $4,7 biljoen bedraagt. Zelfs 1% van deze markt is $47 miljard.

4. Concurrenten: hoe minder, hoe beter

Stel je voor dat je het enige platform hebt gecreëerd voor het trainen van AI-modellen op quantumcomputers. Geen concurrenten? Dan zou je waardering met 70% omhoog kunnen schieten.

Tabel 2: Factoren voor de waardering van een startup zonder inkomsten

| Factor | Wat wordt geëvalueerd | Voorbeeld |

| Product | Technologisch voordeel, patenten. | DeepMind: Algoritmes voor het spelen van Go. |

| Team | Ervaring en expertise van de oprichters. | Ex-Google/Stanford-experts → +30-50%-waardering. |

| Markt omvang | TAM, SAM, SOM. | Uber: TAM 4,7B→60M waardering. |

| Concurrenten | Uniekheid van het product. | AI-platform voor quantumcomputing. |

De Uber-zaak

In 2011 was Uber slechts een app om zwarte auto's te boeken in San Francisco. De omzet? Nul. Maar investeerders waardeerden de startup op $60 miljoen. Waarom?

- TAM: De markt voor taxi's en deelauto's bedroeg $4,7 biljoen.

- Uitbreidingssnelheid: een plan om binnen 2 jaar 10 steden te bereiken.

- Team: Travis Kalanick had al een startup verkocht voor $23 miljoen.

Uber is vandaag de dag $90 miljard waard. Was het de moeite waard om in 2011 $60 miljoen te riskeren? Het antwoord is duidelijk.

Startup-inkomsten: mythes en realiteit

Veelgestelde vragen

“Waarom is mijn startup met een omzet van $200k lager gewaardeerd dan een concurrent zonder omzet?” is een van de meest voorkomende vragen.

Het antwoord is simpel: omzet is geen waarde. Als je $2 uitgeeft om een klant te werven die $1 binnenhaalt, ben je failliet.

Stel dat je een MVP-marktplaats hebt gelanceerd. In de eerste maand genereer je $50k aan omzet. Maar je CAC (CustomerAcquisitionCost) is $100 en je LTV (Lifetime Value) is $80.

Wat zullen investeerders berekenen? Je verliest $20 per gebruiker. Resultaat? Je 'succesvolle' verdienmodel wordt een waarschuwingssignaal.

Casestudy: Een startup in Silicon Valley genereerde jaarlijks $1 miljoen, maar de CAC was drie keer hoger dan de LTV. Na correctie van het monetisatiemodel steeg de waardering met 40%.

Wanneer de inkomsten dalen?

Stel je voor dat je e-commerce startup een omzet van $500k heeft, maar je CAC is 150 en je LTV is $80. Investeerders zullen rennen. Waarom? Omdat omzet zonder winstgevendheid een piramidespel is.

In 2022 haalde een startup in Los Angeles $2 miljoen op, gebaseerd op een omzet van $700k. Een jaar later eisten investeerders hun geld terug – elke dollar aan omzet 'kostte' hen $1,50 aan verlies.

Hoe voorkom je dit? Focus niet op de omzet, maar op de unitaire economie.

Tip: Als uw marge lager is dan 20%, concentreer u dan op het verhogen hiervan in plaats van op het verhogen van de omzet.

Hoe verandert de omzetvermenigvuldiger de perceptie van waarde?

Waarom worden SaaS-startups gewaardeerd op 8-12x de EV/omzet, terwijl de retailsector slechts 1-2x de omzet krijgt? Het komt allemaal neer op potentieel. SaaS schaalt vrijwel kosteloos, terwijl de retailsector afhankelijk is van logistiek en magazijnen.

Voorbeeld:

- Een startup in New York met een omzet van $2 miljoen werd gewaardeerd op $24 miljoen (12x). De "geheime saus" bestond uit marges van 95% dankzij automatisering.

- Een bloemist in Miami met een omzet van $1 miljoen wordt gewaardeerd op slechts $1,5 miljoen (1,5x).

Wil je een hoge multiplier? Creëer een schaalbaar product zoals WhatsApp.

Tabel 3: Omzetvermenigvuldigers per branche

| Industrie | EV/Omzet | Reden |

| SaaS | 8-12x | Hoge marges, schaalbaarheid. |

| E-commerce | 1-2x | Afhankelijkheid van logistiek en kosten. |

| FinTech | 5-8x | Snelle groei, regelgevingsrisico's. |

| Biotechnologie | 3-6x | Lange productontwikkelingstermijnen. |

Presentatie van startupwaarderingresultaten aan investeerders

5 fouten die je pitch kapotmaken

- Onrealistische voorspellingen: “De omzet zal over een jaar met 300% groeien.”

Stel je voor dat je net een MVP hebt gelanceerd en explosieve groei belooft. Maar investeerders weten: zulke cijfers zijn alleen mogelijk met een virale coëfficiënt > 2 (waarbij elke gebruiker twee nieuwe gebruikers aanbrengt). Zonder data is het pure fantasie. Voorbeeld: een startup in Californië claimde een omzetgroei van 500%, maar kon niet uitleggen hoe ze die konden bereiken zonder de CAC te verhogen. Resultaat? Investeerders twijfelden aan hun berekeningen. - Risico's negeren: "Ons product is perfect; concurrenten zijn hopeloos."

Stel je voor dat een investeerder vraagt: "Wat als toezichthouders jouw technologie verbieden?" Als je niet voorbereid bent om hierop te antwoorden, verliest je waardering haar geloofwaardigheid.

Casestudy: Een cryptostartup uit Miami hield geen rekening met regelgevingsrisico's. Toen de SEC nieuwe regels introduceerde, mislukte de deal. - Gebrek aan maatstaven: “We zijn als SpaceX, maar dan beter.”

Als u een waardering zoals die van SpaceX vraagt, wees dan bereid om vergelijkbare technologische risico's en een patentportfolio te tonen. Vergelijkingen zonder bewijs zijn een waarschuwingssignaal. - Zwakke methode rechtvaardiging: “We hebben DCF gebruikt omdat iedereen dat doet.”

Waarom heb je gekozen voor multiples in plaats van discounted cashflow? Leg uit hoe de methode aansluit bij je bedrijfsmodel. - Niet voorbereid zijn op vragen: “Dat had ik niet verwacht…”

Investeerders zullen elk cijfer nauwkeurig bestuderen. Als je niet weet hoe je de TAM of CAC hebt berekend, is de deal afgelopen.

Tabel 4: Fouten en oplossingen bij de presentatie van startupwaarderingen

| Fout | Gevolgen | Hoe los je dit op? |

| Onrealistische groeiverwachtingen | Verlies van vertrouwen van investeerders. | Maak gebruik van retentie- en viraliteitsgegevens. |

| Risico's negeren | Deal mislukt bij de eerste crisis. | Voeg scenario-analyse toe (“Wat als?”). |

| Gebrek aan benchmarks | Investeerders zullen uw uniekheid niet begrijpen. | Vergelijk met 3-5 analogen in jouw niche. |

Cijfers omzetten in een verhaal: hoe je investeerders kunt laten geloven

"We verhuren geen huizen, we creëren een nieuwe manier van reizen", verklaarden de oprichters van Airbnb in 2008. Hun waardering bedroeg $2,4 miljoen, maar het verhaal van een "wereld zonder tussenpersonen" overtuigde investeerders.

Hoe kunnen we dit succes herhalen?

- Koppel cijfers aan een missie: Bijvoorbeeld: "Onze startup zal de CO₂-uitstoot met 1 miljoen ton verminderen tegen 2025, wat gelijkstaat aan het van de weg halen van 200.000 auto's."

- Gebruik analogieën: Stel dat je een SaaS-oplossing voor kleine bedrijven bouwt. Zeg dan: "Wij zijn net als Shopify, maar dan voor online onderwijs."

Casestudy: Een biotech-startup uit Boston haalde $10 miljoen op door zijn technologie te vergelijken met 'gps voor DNA'. Investeerders herinnerden zich de metafoor, niet de droge berekeningen.

Tabel 5: Voorbeelden van startupwaardering voor bekende startups

| Opstarten | Jaar | Fase | Waardering | Sleutelfactor |

| Uber | 2011 | Vroeg stadium | $60 miljoen | TAM $4.7T, expansiesnelheid. |

| Airbnb | 2008 | Zaad | $2,4 miljoen | Netwerkeffecten, missie. |

| Slack | 2014 | Serie A | $1,1 miljard | Groei van DAU (Dagelijkse actieve gebruikers). |

| SpaceX | 2008 | Vroeg stadium | $1 miljard | Technologische risico's en patenten. |

Risicokapitaal en waardering: wat verbergen investeerders?

Waarderingsflexibiliteit: waarom is de opstartfase belangrijk?

Waarom zijn investeerders bereid miljoenen te betalen voor een presentatie van een idee in de beginfase, maar eisen ze gedetailleerde cijfers bij de Series A-ronde? Het is simpel: waardering is een spel met voortdurend veranderende regels. In de beginfase zetten seed-financieringsbedrijven vaak in op de potentie van het idee en het team erachter, in plaats van op harde data en prestatiecijfers.

- Seedfase: Het team is alles. Stel dat je alleen een MVP hebt, maar je team bestaat uit een voormalig Apple-engineer en een oud-medewerker van Y Combinator. Dat alleen al zou $1 tot 2 miljoen aan je waardering kunnen toevoegen.

Voorbeeld: een startup uit San Francisco haalde $2 miljoen op zonder product, omdat de oprichters eerder een project voor $10 miljoen hadden verkocht. - Serie A: Unit-economie is hier de norm. Als uw CAC (Customer Acquisition Cost) = $50 is, en uw LTV = $200, zal uw waardering enorm stijgen. Zo niet, dan zal zelfs een briljant idee u niet redden.

Retorische vraag: Wil je in een vroeg stadium een hoge waardering? Stel dan een team samen dat investeerders in het onmogelijke laat geloven.

Aanpassingen in de praktijk: waarom verandert $50 miljoen in $30 miljoen?

"We zijn bereid te investeren, maar de totale waardering zal $30 miljoen zijn, niet $50 miljoen" – een uitspraak die de helft van alle oprichters wel eens heeft gehoord. Waarom? Investeerders houden rekening met liquiditeit en risico's.

Voorbeeld: Een startup in Los Angeles ontwikkelde een VR-trainingsplatform. De waardering vóór de investering bedroeg $50 miljoen. Maar het fonds verlaagde dit naar $35 miljoen, met als argument: "De VR-markt is onstabiel en er zijn tot nu toe weinig exits geweest."

Hoe bescherm je jezelf? Bestudeer de gemiddelde veelvouden in jouw niche en bouw een 20%-buffer in.

Tip: Als een investeerder een korting eist, vraag dan: "Hoe zou de waardering veranderen als we een contract zouden tekenen met een Fortune 500-bedrijf?"

3 scenario's waarin waardering de deal om zeep helpt

- “Wij willen net als SpaceX zijn!”

Gevraagd om $100 miljoen, net als Elon Musk? Wees voorbereid op technologische risico's en een patentportefeuille. Anders zullen investeerders twijfelen aan je geloofwaardigheid. - Macro-economische ineenstorting.

In 2022 verhoogde de Fed de rente en daalden de waarderingen van startups met 30-40%. Zelfs het beste product kan je niet redden als de markt in paniek raakt. - Onbewezen statistieken.

"We veroveren 10% van de markt binnen een jaar" klinkt geweldig. Maar zonder retentie- of viraliteitsgegevens is het loze kreten.

Voorbeeld: Een startup in Texas verloor een deal van $20 miljoen door een te hoge TAM. Investeerders controleerden de berekeningen en ontdekten dat de werkelijke markt vijf keer kleiner was.

Startupwaarderingmethode als kunst en wetenschap

De waardering van een startup is niet alleen een kwestie van cijfers in een spreadsheet. Het is een evenwicht tussen nuchtere berekeningen en vertrouwen in de toekomst. Kun je zo'n delicate taak toevertrouwen aan Excel-formules?

Vraag het maar aan de oprichter van Silicon Valley die $3 miljoen verloor door een fout in de TAM-berekening. Of aan een startup uit Californië die $5 miljoen ophaalde na een audit van Camel Expert.

Wilt u de werkelijke waarde van uw startup weten? Camel Expert voert een audit uit, bereidt u voor op onderhandelingen en laat u zien hoe u fouten kunt voorkomen.

PS Vergeet niet: Airbnb was ooit $2,4 miljoen waard. Vandaag de dag is het $90 miljard waard.

De vraag is niet hoeveel jouw startup nu waard is, maar welk verhaal jij aan investeerders vertelt.

Conclusie

Het waarderen van een startup, met name een startup die nog geen omzet genereert, is een complex maar cruciaal proces dat kunst en wetenschap combineert. In tegenstelling tot traditionele waarderingsmethoden die sterk afhankelijk zijn van financiële parameters, richt de waardering van een startup zich vaak op potentieel in plaats van historische prestaties. Voor een SaaS-bedrijf of een startup zonder omzet worden methoden zoals een vergelijkbare bedrijfsanalyse, contante kasstromen en de ontwikkelingsfasewaardering vaak gebruikt om de waarde van het bedrijf te schatten. Deze waarderingsmethoden zijn cruciaal bij het pitchen bij durfkapitaalbedrijven, die vaak investeren op basis van toekomstig groeipotentieel in plaats van prestaties uit het verleden.

Door een startup te waarderen op basis van de verwachte toekomstige exitwaarde en deze te vergelijken met vergelijkbare bedrijven, kunnen investeerders en oprichters een nauwkeuriger waarderingsbereik bepalen. Of u nu de boekwaardemethode, vrije kasstromen of een hybride benadering gebruikt, het doel is om te bepalen wat uw startup waard zou kunnen zijn en ervoor te zorgen dat u de waardering krijgt die u verdient. Uiteindelijk helpt een goed uitgevoerde waardering om verwachtingen op elkaar af te stemmen, financiering veilig te stellen en het businessplan uit te voeren, wat de basis legt voor succes op de lange termijn.

1. Checklist: voorbereiden op startupwaardering

Doel: Gegevens verzamelen en fouten minimaliseren vóór berekeningen.

| Fase | Acties | Voorbeelden/Tips |

| Productanalyse | – Benadruk technologische voordelen (octrooien, unieke eigenschappen). | Zoals DeepMind: Algoritmes voor het spelen van Go. |

| – Maak een MVP of prototype. | Zelfs zonder inkomsten, zoals Uber in 2011. | |

| Team | – Toon de ervaringen van oprichters (ex-Google, Stanford, etc.). | Een team van voormalige Pfizer-werknemers voegde $15 miljoen toe aan de waardering van een biotech-startup. |

| Markt | – Bereken TAM/SAM/SOM. | Uber: TAM Waardering $4.7T→$60M. |

| – Bestudeer concurrenten. Als die er niet zijn, benadruk dit dan. | Een platform voor AI op quantumcomputers die hun gelijke niet kennen. | |

| Metrieken | – Verzamel gegevens over CAC, LTV en retentiepercentage. | Een startup in Silicon Valley verbeterde zijn waardering met 40% na aanpassing van CAC. |

| Risico's | – Maak een lijst van risico’s (regelgevend, technologisch). | Een crypto-startup uit Miami ging failliet vanwege nieuwe SEC-regels. |

2. Checklist: een taxatiemethode kiezen

Doel: De juiste methode selecteren en subjectiviteit vermijden.

| Methode | Wanneer te gebruiken? | Controleer vragen |

| DCF | – Als u omzetprognoses heeft voor de komende 3-5 jaar. | "Welke kortingspercentage moet ik toepassen? 25% of 30%?" |

| Marktveelvouden | – Als er vergelijkbare bedrijven zijn met bekende waarderingen (EV/Omzet, EV/EBITDA). | "Wat is de huidige veelvoud? In 2022 daalde EdTech van 12x naar 5x." |

| VC-methode | – Als de belegger een duidelijk rendementsdoel heeft (bijvoorbeeld 5x in 5 jaar). | "Wat is een realistisch exitscenario? Verkoop van de $100M of een beursgang?" |

| Hybride aanpak | – Combineer methoden voor kruisverificatie. | DCF: $12M, veelvouden: $15M. Eindresultaat: $14M gecorrigeerd voor patenten. |

Tip: Als de startup geen omzet heeft, concentreer je dan op TAM en het team. Voorbeeld: de waardering van Uber voor $60M op basis van de taximarkt.

3. Checklist: Startupwaardering presenteren aan investeerders

Doel: investeerders overtuigen en fouten voorkomen die tot een deal leiden.

| Fase | Acties | Casestudies/Aanbevelingen |

| Voorspellingen | – Zorg ervoor dat de omzetgroei wordt ondersteund door statistieken (viraliteit >2, retentie). | Een klant uit Californië ging failliet nadat hij groei van 500% had beloofd zonder gegevens. |

| Benchmarks | – Vergelijk met 3-5 analogen. | “We zijn zoals Shopify, maar dan voor online onderwijs.” |

| Verhaal boven cijfers | – Koppel de waardering aan een missie (“We verminderen de CO₂-uitstoot met 1 miljoen ton”). | Airbnb: "We veranderen de manier waarop mensen reizen", niet "Wij verhuren huizen." |

| Risico's | – Voeg een scenario-analyse toe (“Zelfs als de markt 20% daalt, zullen we overleven”). | Een startup uit Texas verloor een deal vanwege een te hoge TAM. |

| Vragen en antwoorden voorbereiding | – Oefen de antwoorden op: “Hoe wordt TAM berekend?”, “Waarom is uw CAC lager?”. | Een biotech-startup uit Boston legde patenten in 2 minuten uit: $10M veiliggesteld. |

Laatste stap: Controleer of uw presentatie het volgende bevat:

- Echte cijfers (niet “de omzet zal met 300% groeien”, maar “15% maandelijkse MRR-groei”).

- Onderzoeksreferenties (“Volgens Crunchbase groeien SaaS-startups 20% sneller”).

- Een oproep tot actie (“We hebben $2M nodig om 5% van de markt te veroveren”).

Hoe u de checklists gebruikt:

- Doorloop elke fase opeenvolgend.

- Raadpleeg voorbeelden uit het artikel (Uber, Airbnb, DeepMind).

- Als er iets ontbreekt, bekijk dan de vergelijkingstabellen voor methoden en waarderingfactoren.