Girişim Değerlemesi: Kağıt Üzerindeki Rakamları Gerçek Yatırımlara Nasıl Dönüştürebilirsiniz?

Girişim Değerlemesi Neden Başarının Anahtarıdır?

Theranos'un çöküşü ve Airbnb'nin yükselişinin ortak noktası nedir? Her iki senaryo da kritik bir faktöre dayanıyor: girişim değerlemesi. İlki şişirilmiş projeksiyonlar nedeniyle başarısız oldu, ikincisi ise hassas hesaplamalar sayesinde yükseldi. Ama daha da endişe verici olan ne biliyor musunuz? Dört girişimden biri tam da değerleme hataları yüzünden kapanıyor. Düşünün: Şirketin 10%'si için 5 milyon istiyorsunuz (50 milyon değerleme), ancak risk sermayesi şirketleri 10% için sadece 2 milyon yatırım yapmaya istekli (20 milyon değerleme). 30 milyonluk bir fark anlaşmanın başarısızlığa uğramasıyla tehdit ediyor. İşletme değerleme yöntemlerinin revize edilmesi (örneğin, benzer şirketlerle karşılaştırma veya iskontolu nakit akışı analizi yoluyla) 40 milyonluk değerlemeyi haklı çıkarmaya yardımcı oldu ve anlaşma yapıldı. İşte değerleme uzmanları devreye girerek daha doğru ve savunulabilir bir değerleme sağlamak için veri odaklı içgörüler kullanıyor.

Neden parlak fikirler bile kağıt üzerindeki sayılar yüzünden başarısız oluyor? Cevap basit: startup değerlemesi sadece matematik değil; veriler ve potansiyele olan inanç arasında bir denge. Diyelim ki yeni bir MVP başlattınız ve şimdiden milyar dolarlık bir değerleme hayal ediyorsunuz. Ancak iş değerleme hizmetleri daha sağlam bir bakış açısı sağlamanıza yardımcı olabilir. Ancak VC şirketleri olaylara farklı bakıyor: onlar sizin hırslarınızdan daha az, piyasa çarpanları, iskontolu nakit akışları ve risklerle daha çok ilgileniyorlar. Onlara startup'ınızın iddia ettiğiniz milyonlara değdiğine nasıl ikna edersiniz? Ve daha da önemlisi, ölümcül hatalardan nasıl kaçınırsınız?

Ayrıntılı bir iş planı genellikle yalnızca iş modelinizi değil, aynı zamanda büyüme potansiyelinize dair stratejik bir bakış açısını da içerir. İş planı yazarları, girişiminizin değerlemesinin sektör standartları ve yatırımcı beklentileriyle uyumlu olmasını sağlayarak sunumunuzu iyileştirmenize yardımcı olabilir. Doğru destek ve uzman tavsiyesi olmadan, değerinizi şişirmek veya zayıflıklarınızı küçümsemek kolaydır. Dengeli bir değerleme, finansman sağlama ve yatırımcı güveninin korunması.

Sonuç olarak, finansman sağlamak ve işinizi ölçeklendirmek sadece iyi bir fikirden fazlasını gerektirir; vizyonunuzu gerçekçi büyüme ölçütleriyle uyumlu hale getiren stratejik başlangıç değerleme hizmetleri gerektirir. Uzman hizmetleri kullanarak, size pahalıya mal olabilecek yaygın değerleme hatalarından kaçınabilir ve şirketinizi yatırımcılar ve geleceğiniz için doğru değerde sunduğunuzdan emin olabilirsiniz.

Girişimcilik değerlemesinin kurucular için neden bir mayın tarlası olduğunu, risk sermayesi şirketlerinin kullandığı üç yöntemi ve kuru rakamların gerçek yatırımlara nasıl dönüştürüleceğini inceleyelim. Dalmaya hazır mısınız?

Girişim ve Değerlemesi: Temel Kavramlar

Girişim Nedir?

Dünyadaki tüm sadakat kartlarını tek bir dijital platformla değiştiren bir uygulama yarattığınızı hayal edin. Henüz geliriniz yok, ancak halihazırda 100.000 kullanıcınız var. Bu bir girişimdir - tıpkı 2010'daki Uber gibi: pazarı altüst eden ancak kanıtlanmış bir iş modelinden yoksun devrim niteliğinde bir fikir.

Ürününüz rakiplerinizi tedirgin etmiyorsa veya müşterilerinizin "Bunun olmadan nasıl yaşadım?" demesine neden olmuyorsa, bu bir girişim değildir. Bu sadece bir iştir. Bir girişim her zaman risk, ölçek ve hızla ilgilidir. Örneğin, Kaliforniya merkezli bir girişim, taramalardan kanser teşhisi için bir yapay zeka sistemi geliştirdi. Gelir? Sıfır. Ancak işletme değerlemesi $20 milyon. Neden? Çünkü sağlık hizmetleri pazarı $10 trilyon ve teknolojisi doktorlara 70% zaman kazandırıyor. İşte değerleme uzmanları tam da bu noktada devreye girerek, şirketin değerini sadece mevcut gelirine göre değil, potansiyeline göre belirlemek için uzmanlıklarını kullanırlar.

Girişim değerlemesi şirket değerlemesinden neden daha zordur?

McDonald's'ı değerlendirmek kolaydır: kâr, franchise'lar ve bir geçmiş vardır. Peki, bundan bir yıl sonra ilk dolarını kazanacak bir girişimin değerini nasıl belirlersiniz? 5.000 ücretsiz kullanıcıya sahip bir SaaS platformunuz olduğunu varsayalım. Bir yatırımcı, "Neden ödeme yapmaya başlayacaklarına inanayım?" diye sorar.

Cevaplamak zor, işte nedeni:

- Veri yok. Geçmiş finansal raporları gösteremezsiniz.

- Tahminler yalan söyler. Araştırmalar, 10 girişimden 9'unun erken aşamalarda gelir projeksiyonlarını yanlış yaptığını gösteriyor.

- Öznellik. Bir girişim fonu sizi $5 milyon olarak değerlendirecek, diğeri $2 milyon olarak değerlendirecek ve her ikisi de haklı olabilir.

Örneğin, Teksas'tan bir EdTech girişimi üçüncü yıl itibarıyla $1 milyon gelir öngörmüştü, ancak gerçek sayılar dört kat daha düşüktü. Neden? Çevrimiçi kurslara yönelik mevsimsel talebi hesaba katmamışlardı.

Yatırımcılar Neden Girişim Değerlemesine Önem Veriyor?

Girişim fonları neden henüz bir kuruş kazanmamış bir şirkete $10 milyon yatırım yapmaya istekli? Cevap basit: Mevcut metrikleri değil, 10 kat büyüme potansiyelini satın alıyorlar.

10% ($20 milyon değerleme) için $2 milyon istediğinizi düşünün. Yatırımcı kabul eder ancak yalnızca şirketin beş yıl içinde $200 milyon değerinde olacağını kanıtlayabilirseniz. Nasıl mı? İskontolu nakit akışları, piyasa çarpanları veya TAM'ın (Toplam Adreslenebilir Pazar) 5%'sini ele geçirme potansiyeli yoluyla.

Örneğin, Boston'dan bir biyoteknoloji girişimi Fikir aşamasında $15 milyon topladı. Melek yatırımcılar gelire değil (hiç yoktu), patentlere ve eski Pfizer çalışanlarından oluşan bir ekibe inanıyorlardı. Üç yıl sonra, $450 milyona satın alındılar. İş değerleme hizmetleri, VC şirketlerinin sadece mevcut finansallarından ziyade büyüme potansiyeline yakından bakmalarına yardımcı oldu.

Başlangıç Değerleme Yaklaşımı Yöntemleri: Araçlar ve Yöntemler

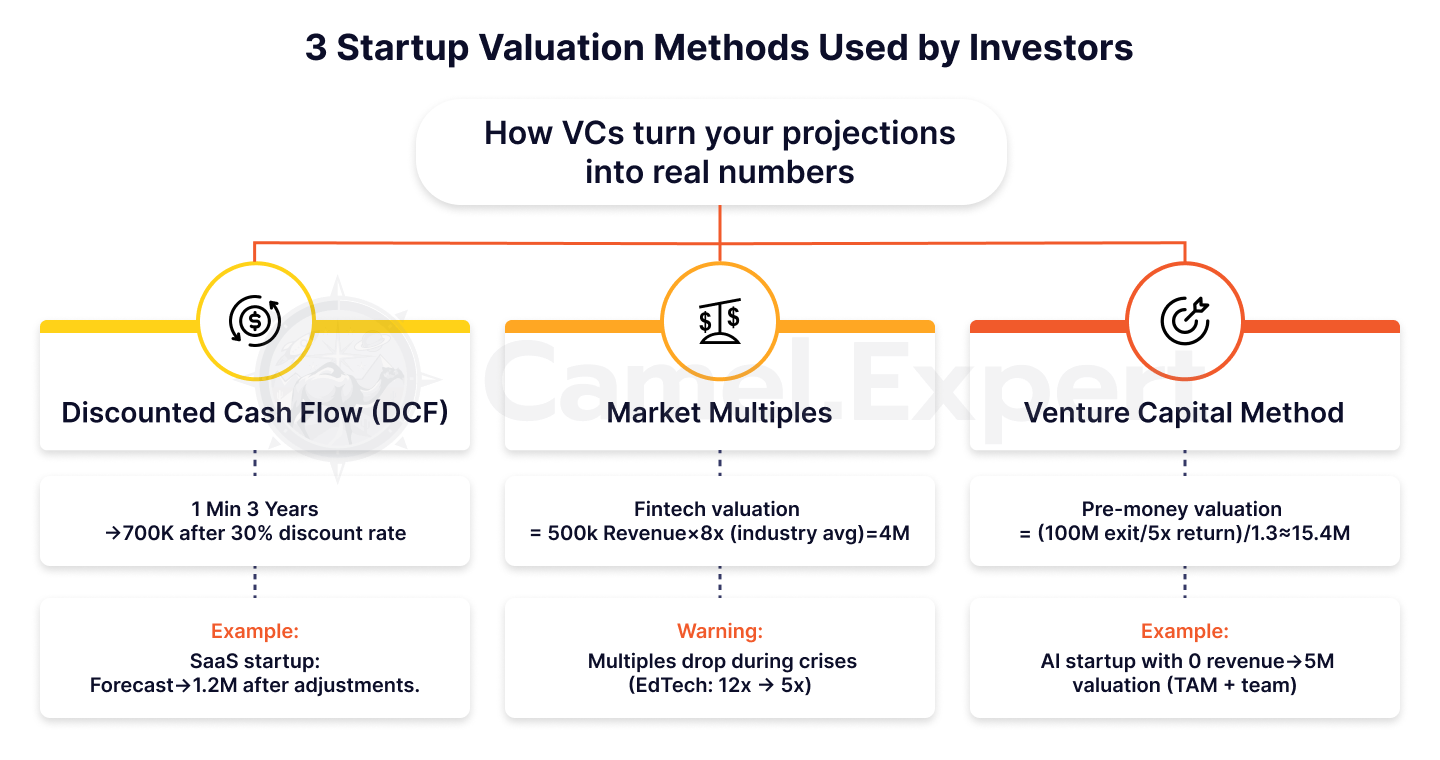

Girişim Sermayesi Şirketleri Tarafından Kullanılan 3 Girişim Değerleme Yöntemi

1. İskontolu Nakit Akışı (DCF)

Yatırımcılar gelir tahminlerinize neden güvenmiyor? Çünkü startup'lar risklidir ve risk paraya mal olur. Diyelim ki SaaS projeniz 3 yılda $1 milyon gelir vaat ediyor. Ancak yatırımcı bu rakamları yılda 30% oranında iskonto ediyor ve hesaplamalarında $1 milyon sadece $700 000'e dönüşüyor.

Örnek: Kaliforniya merkezli bir girişim, uzaktan çalışan ekipler için bir platform geliştirdi. 3. yıla kadar $2 milyon gelir öngörüyordu, ancak iskontodan sonra (yılda 25%) miktar $1,2 milyona düşürüldü. Anlaşma yalnızca 15% aylık MRR (Aylık Tekrarlayan Gelir) büyümesinin kanıtıyla kurtarıldı.

2. Pazar Çarpanı

Miami merkezli fintech girişiminizin 2016'daki Revolut'a benzediğini düşünün. Siz nasıl değerlendiriyorsunuz? Melek yatırımcılar sizi benzer şirketlerle karşılaştırır ve EV/Gelir gibi bir çarpan uygular. Sektör ortalaması 8x ve geliriniz $500k ise değerleme $4M olur.

Ancak dikkatli olun: katlar değişir. 2021'de EdTech sektörü 12x'te işlem gördü, ancak 2022 krizinden sonra 5x'e düştü. Yanlış hesaplamalardan nasıl kaçınırsınız? Her zaman nişinizdeki son anlaşmalara bakın.

3. Girişim Sermayesi Yöntemi (VC Yöntemi)

Bir yatırımcının istediği getiriyi bir değerlemeye nasıl dönüştürürsünüz? Diyelim ki bir fon beş yılda 5 kat getiri istiyor. Çıkış hedefi $100 milyonluk bir satışsa, o zaman:

Para öncesi değerleme = ($100 milyon/ 5) / (1 + 0,3) = $20 milyon/ 1,3 ≈ $15,4 milyon.

Karmaşık mı geliyor? Öyle. Ancak VC'ler tohum öncesi girişimleri bu şekilde değerlendiriyor. Örneğin, New York merkezli bir AI girişimi, geliri olmamasına rağmen $5 milyon değerleme aldı. Yatırımcılar TAM'a ($50 milyar) ve eski Google çalışanlarından oluşan bir ekibe inanıyordu. Tohum fonlama şirketlerinin bu noktada önemli bir rol oynadığını ve bu tür girişimlerin potansiyel büyümesini ve başarısını desteklemek için ilk sermayeyi sağladığını söyleyebiliriz.

Tablo 1: Başlangıç Değerleme Yöntemlerinin Karşılaştırılması

| Yöntem | Tanım | Artıları | Eksileri | Örnek |

| DCF | Nakit akışlarının risk ayarlamaları (iskontolama) ile tahmini. | Uzun vadeli potansiyeli göz önünde bulundurun. | Doğru tahminler gerektirir. | SaaS başlangıcı: 1M→700K. |

| Piyasa Katları | Benzer şirketlerle karşılaştırma (EV/Gelir, EV/FAVÖK). | Hızlı uygulanır. | Piyasa dalgalanmalarına bağlıdır. | Fintek: 500K×8x=4M. |

| VC Yöntemi | Yatırımcının hedeflediği getiriye göre girişim değerlemesi. | Yatırımcıların anlayabileceği şekilde. | Mevcut ölçümleri göz ardı eder. | Para öncesi değerleme: 5M→100M. |

Hibrit Yaklaşımlar Nasıl Kullanılır?

"Birkaç yöntemi birleştirirsek ne olur?" diye sorabilirsiniz. Doğru soru bu! Hibrit bir yaklaşım hatalara karşı sigortanızdır.

Adım 1: Girişimin değerini muhafazakar tahminlerle DCF kullanarak hesaplayın.

Adım 2: Piyasa çarpanlarını kullanarak sonucu çapraz kontrol edin. Boşluk 30%'yi aşarsa, nedenlerini araştırın.

Adım 3: Nitel faktörleri ekleyin. Patentleriniz var mı? Değerlemeyi 1,2 ile çarpın. Hiçbiriniz yok mu? 15%'yi çıkarın.

Örnek: Boston merkezli bir sağlık hizmeti girişimi bir DCF ($12 milyon para sonrası değerleme) ve katları ($15 milyon) kullandı. Ancak yatırımcılar, Mayo Clinic ile özel bir ortaklık sayesinde $18 milyon verdi.

Geliri Olmayan Bir Girişimin Değerlemesi Nasıl Yapılır?

Neden Bir Meydan Okuma?

Tek bir abonelik bile satmadığınızda, yapay zeka destekli uygulamanızın $10 milyon değerinde olduğuna bir yatırımcıyı nasıl ikna edersiniz? Kulağa kumar gibi geliyor, ancak Uber, Airbnb ve hatta DeepMind tam olarak böyle başladı. Sorun şu ki, geliri olmayan bir girişim saf potansiyeldir: ölçüm yok, geçmiş yok, sadece fikre inanç. VC firmaları tam da burada devreye giriyor; sayılar henüz desteklemese bile, bu potansiyeli tanıma ve destekleme konusunda uzmanlaşıyorlar.

Diyelim ki yeni bir MVP başlattınız ve $5 milyon istiyorsunuz. Yatırımcı soruyor: "AI kanser teşhis aracınızın talep göreceğine neden inanmalıyım?"

Cevaplamak zor ama imkansız değil. Örneğin, Boston merkezli bir girişim, iki büyük klinikle patentleri ve pilot anlaşmaları sunarak geliri olmadan $12 milyonluk bir değerlemeyi haklı çıkardı.

4 Temel Faktör

1. Ürün: Önemli Olan Özellikler Değil, Benzersizliktir

Özellikleri listelemeyi unutun. Teknolojik üstünlüğünüzü sergileyin. Örneğin, DeepMind, Go'da insanları yenen algoritmalar sayesinde para kazanmadan önce $600 milyon topladı. Yatırımcılar, başka hiç kimsenin sahip olmadığı teknolojiler için ödeme yapar.

2. Takım: “Fikirlere Değil, Kuruculara Bahse Giriyoruz”

Bu, bir Sequoia Capital ortağından bir alıntıdır. Ekibinizde eski bir Google çalışanı veya Stanford mezunu varsa, değerlemeniz 30-50% oranında artabilir.

3. Pazar Boyutu: Kozunuz

2011'de Uber, geliri olmadan $60 milyon değerindeydi. Nasıl mı? Taksi pazarının TAM'ının $4.7 trilyon olduğunu kanıtladılar. Bu pazarın 1%'si bile $47 milyar.

4. Rakipler: Ne Kadar Az, O Kadar İyi

Kuantum bilgisayarlarda AI modelleri eğitmek için tek platformu yarattığınızı hayal edin. Rakip yok mu? Değerlemeniz 70% kadar fırlayabilir.

Tablo 2: Geliri Olmayan Bir Girişimin Değerlendirilmesinde Kullanılan Faktörler

| Faktör | Ne Değerlendirildi | Örnek |

| Ürün | Teknolojik avantaj, patentler. | DeepMind: Go oynamak için algoritmalar. |

| Takım | Kurucu ortakların deneyimi, uzmanlığı. | Eski Google/Stanford uzmanları → +30-50% değerlemesi. |

| Pazar Boyutu | TAM, SAM, SOM. | Uber: TAM 4.7T→60M değerlemesi. |

| Rakipler | Ürünün benzersizliği. | Kuantum hesaplama için yapay zeka platformu. |

Uber Davası

2011'de Uber, San Francisco'da siyah araba rezervasyonu yapmak için kullanılan bir uygulamaydı. Gelir? Sıfır. Ancak yatırımcılar startup'ı $60 milyon olarak değerlendirdi. Neden?

- TAM: Taksi ve yolcu paylaşımı pazarı $4.7 trilyondu.

- Genişleme Hızı: 2 yıl içinde 10 şehre girme planı.

- Takım: Travis Kalanick daha önce $23 milyon dolara bir girişim satmıştı.

Bugün, Uber $90 milyar değerinde. 2011'de $60 milyonu riske atmaya değer miydi? Cevap açık.

Başlangıç Geliri: Efsaneler ve Gerçekler

Sıkça Sorulan Sorular

"$200k geliri olan girişimim, geliri olmayan bir rakibimden neden daha düşük değerleniyor?" en sık sorulan sorulardan biridir.

Cevap basit: Gelir değer değildir. $1 getiren bir müşteriyi edinmek için $2 harcarsanız, iflas etmiş olursunuz.

Bir MVP pazaryeri başlattığınızı varsayalım. İlk ayda $50k gelir elde ediyorsunuz. Ancak CAC'niz (CustomerAcquisitionCost) $100 ve LTV'niz (Lifetime Value) $80.

Yatırımcılar ne hesaplayacak? Kullanıcı başına $20 kaybediyorsunuz. Sonuç? "Başarılı" gelir modeliniz kırmızı bayrak haline geliyor.

Vaka Çalışması: Bir Silikon Vadisi girişimi yıllık $1 milyon gelir elde etti, ancak CAC'si LTV'sinden üç kat daha yüksekti. Para kazanma modelini düzelttikten sonra değerlemesi 40% arttı.

Gelir Ne Zaman Düşer?

E-ticaret girişiminizin $500k gelir gösterdiğini, ancak CAC'nizin 150 ve LTV'nizin $80 olduğunu hayal edin. Yatırımcılar kaçacaktır. Neden? Çünkü karlılık olmadan gelir bir piramit şemasıdır.

2022'de Los Angeles'lı bir girişim, $700k gelire dayanarak $2 milyon topladı. Bir yıl sonra yatırımcılar paralarını geri istediler - her bir dolar gelir onlara $1.50 zarara "mal oldu".

Bunu nasıl önleyebiliriz? Gelire değil, Birim Ekonomisine odaklanın.

İpucu: Marjınız 20%'nin altındaysa, geliri artırmak yerine marjınızı artırmaya odaklanın.

Gelir Çarpanı Değer Algılarını Nasıl Değiştirir?

SaaS girişimleri neden 8-12x EV/Gelir olarak değerlendirilirken, perakende sadece 1-2x olarak değerlendiriliyor? Her şey potansiyele bağlı. SaaS neredeyse maliyetsiz ölçeklenirken, perakende lojistik ve depolara bağlıdır.

Örnek:

- $2 milyon gelire sahip bir New York girişiminin değeri $24 milyon (12x) olarak belirlendi. "Gizli sosu" otomasyon nedeniyle 95% marjıydı.

- Miami'deki cirosu $1 milyon olan bir çiçekçinin değeri sadece $1,5 milyon (1,5x) olarak hesaplanıyor.

Yüksek bir çarpan mı istiyorsunuz? WhatsApp gibi ölçeklenebilen bir ürün yaratın.

Tablo 3: Sektöre Göre Gelir Çarpanları

| Endüstri | EV/Gelir | Sebep |

| SaaS | 8-12x | Yüksek marjlar, ölçeklenebilirlik. |

| E-ticaret | 1-2x | Lojistik ve maliyetlere bağımlılık. |

| FinTech | 5-8x | Hızlı büyüme, düzenleyici riskler. |

| Biyoteknoloji | 3-6x | Uzun ürün geliştirme zaman çizelgeleri. |

Yatırımcılara Girişim Değerleme Sonuçlarının Sunulması

Sunumunuzu Öldüren 5 Hata

- Gerçekçi Olmayan Tahminler: “Gelir bir yılda 300% artacak.”

Diyelim ki yeni bir MVP başlattınız ve patlayıcı bir büyüme vaat ediyorsunuz. Ancak yatırımcılar şunu biliyor: bu tür sayılar yalnızca >2'lik bir viral katsayı ile mümkün (her kullanıcı iki yeni kullanıcı getiriyor). Veri olmadan, bu sadece bir fantezi. Örnek: Kaliforniya'daki bir girişim 500% gelir artışı iddia etti ancak CAC'yi artırmadan bunu nasıl başaracağını açıklayamadı. Sonuç? Yatırımcılar hesaplamalarından şüphe etti. - Riskleri Göz Ardı Etmek: “Ürünümüz mükemmel; rakiplerimiz umutsuz.”

Bir yatırımcının "Ya düzenleyiciler teknolojinizi yasaklarsa?" diye sorduğunu düşünün. Eğer cevap vermeye hazır değilseniz, değerlemeniz güvenilirliğini kaybeder.

Vaka Çalışması: Miami merkezli bir kripto girişimi düzenleyici riskleri hesaba katmadı. SEC yeni kurallar getirdiğinde anlaşma bozuldu. - Ölçüt Eksikliği: “Biz SpaceX gibiyiz, ama daha iyiyiz.”

SpaceX benzeri bir değerleme istiyorsanız, karşılaştırılabilir teknolojik riskleri ve bir patent portföyünü göstermeye hazır olun. Kanıt olmadan yapılan karşılaştırmalar kırmızı bayraktır. - Zayıf Yöntem Gerekçelendirmesi: "Herkes yaptığı için biz de DCF'yi kullandık."

Neden iskontolu nakit akışı yerine katları seçtiniz? Yöntemin iş modelinizle nasıl uyumlu olduğunu açıklayın. - Sorulara Hazırlıksızlık: “Bunu beklemiyordum…”

Yatırımcılar her sayıyı inceleyecek. TAM veya CAC'yi nasıl hesapladığınızı bilmiyorsanız, anlaşma bitmiştir.

Tablo 4: Başlangıç Değerleme Sunum Hataları ve Çözümleri

| Hata | Sonuçlar | Nasıl Düzeltilir? |

| Gerçekçi Olmayan Büyüme Tahminleri | Yatırımcı güveninin kaybı. | Saklama ve viralite verilerini kullanın. |

| Riskleri Göz Ardı Etmek | Anlaşma ilk krizde bozulur. | Senaryo analizini ekleyin (“Ya şöyle olsaydı?”). |

| Ölçüt Eksikliği | Yatırımcılar sizin benzersizliğinizi anlamayacaklar. | Nişinizdeki 3-5 analogla karşılaştırın. |

Sayıları Bir Hikayeye Dönüştürmek: Yatırımcıları Nasıl İnandırırız?

"Ev kiralamıyoruz, seyahat etmenin yeni bir yolunu yaratıyoruz," diye ilan etti Airbnb'nin kurucuları 2008'de. Değerlemeleri $2,4 milyondu, ancak "aracıların olmadığı bir dünya" hikayesi yatırımcıları etkiledi.

Bu başarıyı nasıl tekrarlayabiliriz?

- Sayıları Bir Misyona Bağlayın: Örneğin: "Girişimimiz 2025 yılına kadar CO₂ emisyonlarını 1 milyon ton azaltacak; bu da 200.000 aracı yollardan çekmekle eşdeğerdir."

- Benzetmeler Kullanın: Küçük işletmeler için bir SaaS oluşturduğunuzu varsayalım. "Biz Shopify gibiyiz, ancak çevrimiçi eğitim için." deyin.

Vaka Çalışması: Boston'daki bir biyoteknoloji girişimi, teknolojisini "DNA için GPS" ile karşılaştırarak $10 milyon dolar topladı. Yatırımcılar kuru hesaplamaları değil, metaforu hatırladılar.

Tablo 5: Ünlü Girişimler İçin Girişim Değerlemesi Örnekleri

| Başlatmak | Yıl | Sahne | Değerleme | Anahtar Faktör |

| Uber | 2011 | Erken aşama | $60 milyon | TAM $4.7T, genişleme hızı. |

| Airbnb | 2008 | Tohum | $2,4 milyon | Ağ etkileri, misyon. |

| Gevşeklik | 2014 | Seri A | $1,1 milyar | DAU (Günlük Aktif Kullanıcı) büyümesi. |

| SpaceX | 2008 | Erken aşama | $1 milyar | Teknolojik riskler ve patentler. |

Girişim Sermayesi ve Değerleme: Yatırımcılar Neyi Gizliyor?

Değerleme Esnekliği: Başlangıç Aşaması Neden Önemlidir?

Yatırımcılar tohum aşamasında bir fikir içeren slayt destesi için milyonlarca dolar ödemeye istekliyken, Seri A'da ayrıntılı metrikler talep etmelerinin nedeni nedir? Basit: değerleme, sürekli değişen kuralları olan bir oyundur. Tohum aşamasında, tohum fonlama şirketleri genellikle kesin veriler ve performans metrikleri yerine fikrin potansiyeline ve arkasındaki ekibe bahis oynarlar.

- Tohum Aşaması: Takım her şeydir. Diyelim ki sadece bir MVP'niz var, ancak takımınızda eski bir Apple mühendisi ve bir Y Combinator mezunu var. Bu tek başına değerlemenize $1–2 milyon ekleyebilir.

Örnek: San Francisco'dan bir girişim, kurucularının daha önce $10 milyona bir proje satmış olmaları nedeniyle, ürün olmadan $2 milyon topladı. - Seri A: Burada birim ekonomisi hüküm sürüyor. CAC'niz (Müşteri Edinme Maliyeti) = $50, LTV = $200 ise, değerlemeniz fırlayacaktır. Aksi takdirde, parlak bir fikir bile sizi kurtaramaz.

Retorik Soru: Erken aşamada yüksek bir değerleme mi istiyorsunuz? Yatırımcıların imkansıza inanmasını sağlayacak bir ekip kurun.

Uygulamada Ayarlamalar: $50 Milyon Neden $30 Milyona Dönüşüyor?

"Yatırım yapmaya hazırız, ancak toplam değerleme $50 milyon değil $30 milyon olacak"—tüm kurucuların yarısının duyduğu bir cümle. Neden? Yatırımcılar likiditeyi ve riskleri hesaba katarlar.

Örnek: Los Angeles'taki bir girişim bir VR eğitim platformu geliştirdi. Para öncesi değerleme— $50 milyon. Ancak fon bunu $35 milyona düşürdü ve şöyle savundu: "VR pazarı VR istikrarsız ve şimdiye kadar çok az çıkış oldu."

Kendinizi Nasıl Korursunuz? Nişinizdeki ortalama çarpanları inceleyin ve 20% tamponu oluşturun.

İpucu: Bir yatırımcı indirim talep ederse, "Fortune 500 şirketlerinden biriyle sözleşme imzalarsak değerleme nasıl değişir?" diye sorun.

Değerlemenin Anlaşmayı Öldürdüğü 3 Senaryo

- “SpaceX Gibi Olmak İstiyoruz!”

Elon Musk gibi $100 milyon mu istediniz? Teknolojik riskleri ve patent portföyünü göstermeye hazır olun. Aksi takdirde yatırımcılar güvenilirliğinizden şüphe duyacaktır. - Makroekonomik Çöküş.

2022'de Fed faiz oranlarını artırdı ve startup değerlemeleri 30-40% düştü. Piyasa panik modundaysa en iyi ürün bile sizi kurtaramaz. - Kanıtlanmamış Metrikler.

"Bir yılda pazarın 10%'sini ele geçireceğiz" kulağa hoş geliyor. Ancak tutma veya virallik verileri olmadan, bu sadece boş bir söz.

Örnek: Bir Teksas startup'ı şişirilmiş TAM nedeniyle $20 milyonluk bir anlaşmayı kaybetti. Yatırımcılar hesaplamaları kontrol etti ve gerçek pazarın beş kat daha küçük olduğunu buldu.

Girişim Değerleme Yöntemi Sanat ve Bilim Olarak

Başlangıç değerlemesi sadece bir elektronik tablodaki sayılar değildir. Soğuk hesaplamalar ile geleceğe olan inanç arasında bir denge. Böylesine hassas bir görevi Excel formüllerine emanet edebilir misiniz?

TAM hesaplama hatası nedeniyle $3 milyon kaybeden Silikon Vadisi kurucusuna sorun. Ya da Camel Expert'den gelen bir denetimden sonra $5 milyon toplayan Kaliforniyalı bir girişime sorun.

Girişiminizin gerçek değerini mi bilmek istiyorsunuz? Camel Expert bir denetim gerçekleştirecek, sizi müzakerelere hazırlayacak ve % hatadan nasıl kaçınacağınızı gösterecek.

PS Unutmayın: Airbnb bir zamanlar $2.4 milyon değerindeydi. Bugün, $90 milyar değerinde.

Asıl soru, girişiminizin şu anda ne kadar değerli olduğu değil; yatırımcılara nasıl bir hikaye anlatacağınızdır.

Sonuç

Özellikle geliri olmayan bir startup şirketini değerlendirmek, sanat ve bilimi harmanlayan karmaşık ancak kritik bir süreçtir. Finansal ölçütlere büyük ölçüde dayanan geleneksel değerleme yöntemlerinin aksine, startup değerlemesi genellikle geçmiş performanstan ziyade potansiyele odaklanır. Bir SaaS şirketi veya geliri olmayan herhangi bir startup için, karşılaştırılabilir şirket analizi, iskontolu nakit akışları ve geliştirme aşaması değerleme yaklaşımı gibi yöntemler genellikle şirketin değerini tahmin etmek için kullanılır. Bu değerleme yöntemleri, genellikle geçmiş performanstan ziyade gelecekteki büyüme potansiyeline göre yatırım yapan risk sermayesi şirketlerine sunum yaparken çok önemlidir.

Yatırımcılar ve kurucular, bir girişimi beklenen gelecekteki çıkış değerine göre değerlendirerek ve benzer şirketlerle karşılaştırarak daha doğru bir değerleme aralığına ulaşabilirler. İster defter değeri yöntemini, ister serbest nakit akışlarını veya karma bir yaklaşımı kullanın, amaç, girişiminizin ne kadar değerli olabileceğini belirlemek ve hak ettiğiniz değerlemeyi aldığınızdan emin olmaktır. Sonuç olarak, iyi uygulanan bir değerleme, beklentileri uyumlu hale getirmeye, finansmanı güvence altına almaya ve iş planını yürütmeye yardımcı olarak uzun vadeli başarı için ortamı hazırlar.

1. Kontrol Listesi: Başlangıç Değerlemesine Hazırlık

Amaç: Hesaplamalar öncesinde veri toplamak ve hataları en aza indirmek.

| Sahne | Eylemler | Örnekler/İpuçları |

| Ürün Analizi | – Teknolojik avantajlarınızı (patentler, benzersiz özellikler) vurgulayın. | DeepMind gibi: Go oynamak için algoritmalar. |

| – Bir MVP veya prototip hazırlayın. | Gelir olmasa bile, 2011'deki Uber gibi. | |

| Takım | – Kurucuların deneyimlerini sergileyin (Google, Stanford vb. gibi şirketlerdeki deneyimler). | Eski Pfizer çalışanlarından oluşan bir ekip, bir biyoteknoloji girişiminin değerlemesine $15 milyon ekledi. |

| Pazar | – TAM/SAM/SOM’u hesaplayın. | Uber: TAM $4.7T→$60M değerlemesi. |

| – Rakipleri inceleyin. Eğer yoksa, bunu vurgulayın. | Hiçbir analogu olmayan kuantum bilgisayarlarda yapay zeka için bir platform. | |

| Metrikler | – CAC, LTV ve tutma oranı hakkında veri toplayın. | Silikon Vadisi'ndeki bir girişim, CAC'yi ayarladıktan sonra değerlemesini 40% artırdı. |

| Riskler | – Riskleri listeleyin (düzenleyici, teknolojik). | Miami'deki bir kripto girişimi, SEC'in yeni kuralları nedeniyle iflas etti. |

2. Kontrol Listesi: Bir Değerleme Yöntemi Seçme

Amaç: Doğru yöntemi seçmek ve öznellikten kaçınmak.

| Yöntem | Ne Zaman Kullanılmalı? | Soruları Kontrol Et |

| DCF | – 3-5 yıllık gelir tahminleriniz varsa. | “Hangi indirim oranını uygulamalıyım? 25% mi yoksa 30% mi?” |

| Piyasa Katları | – Değerlemeleri bilinen (EV/Gelir, EV/FAVÖK) karşılaştırılabilir şirketler varsa. | "Mevcut kat sayısı nedir? 2022'de EdTech 12x'ten 5x'e düştü." |

| VC Yöntemi | – Yatırımcının net bir hedef getirisi varsa (örneğin; 5 yılda 5x). | "Gerçekçi bir çıkış senaryosu nedir? $100M satış mı yoksa halka arz mı?" |

| Hibrit Yaklaşım | – Çapraz doğrulama için yöntemleri birleştirin. | DCF: $12M, Katları: $15M. Final: Patentler için ayarlanmış $14M. |

İpucu: Girişimin geliri yoksa, TAM ve ekibe odaklanın. Örnek: Uber'in taksi pazarına dayalı $60M değerlemesi.

3. Kontrol Listesi: Yatırımcılara Girişim Değerlemesinin Sunulması

Amaç: Yatırımcıları ikna etmek ve anlaşmayı bozacak hatalardan kaçınmak.

| Sahne | Eylemler | Vaka Çalışmaları/Öneriler |

| Tahminler | – Gelir büyümesinin metriklerle (virallik >2, elde tutma) desteklendiğinden emin olun. | Veri olmadan 500% büyüme vaadinde bulunan Kaliforniyalı bir müşteri iflas etti. |

| Kriterler | – 3-5 analogla karşılaştırın. | "Biz Shopify gibiyiz, ama online eğitim için." |

| Hikaye Sayılardan Önemlidir | – Değerlemeyi bir misyona bağlayın (“CO₂ emisyonlarını 1 milyon ton azaltacağız”). | Airbnb: "Evleri kiraya veriyoruz" değil, "İnsanların seyahat etme biçimini değiştiriyoruz". |

| Riskler | – Senaryo analizini ekleyin (“Piyasa 20% düşse bile biz ayakta kalacağız”). | Teksas'ta bir girişim, şişirilmiş TAM nedeniyle bir anlaşmayı kaybetti. |

| Soru & Cevap Hazırlığı | – “TAM nasıl hesaplanır?”, “CAC’niz neden düşük?” sorularının cevaplarını prova edin. | Boston'daki bir biyoteknoloji girişimi 2 dakikada patentleri açıkladı ve $10M aldı. |

Son Adım: Sunumunuzun şunları içerip içermediğini kontrol edin:

- Gerçek sayılar (''Gelir 300% artacak'' değil, ''Aylık MRR büyümesi 15%'').

- Araştırma referansları (“Crunchbase’e göre, SaaS girişimleri 20% daha hızlı büyüyor”).

- Harekete geçme çağrısı (“Pazarın 5%’sini ele geçirmek için $2M’ye ihtiyacımız var”).

Kontrol Listelerinin Kullanımı:

- Her aşamayı sırayla takip edin.

- Makaledeki örneklere bakın (Uber, Airbnb, DeepMind).

- Eğer bir şey eksikse, yöntemler ve değerleme faktörleri için karşılaştırma tablolarına tekrar bakın.