Startup-Bewertung: Wie man aus Zahlen auf dem Papier echte Investitionen macht

Warum ist die Startup-Bewertung der Schlüssel zum Erfolg?

Was haben der Zusammenbruch von Theranos und der Aufstieg von Airbnb gemeinsam? Beide Szenarien hängen von einem entscheidenden Faktor ab – der Bewertung des Startups. Ersteres scheiterte aufgrund überhöhter Prognosen, während Letzteres dank präziser Berechnungen steil stieg. Aber wissen Sie, was noch alarmierender ist? Jedes vierte Startup scheitert genau wegen Bewertungsfehlern. Stellen Sie sich vor: Sie verlangen 5 Millionen für 10% des Unternehmens (Bewertung von 50 Millionen), aber Risikokapitalfirmen sind nur bereit, 2 Millionen für 10% (Bewertung von 20 Millionen) zu investieren. Eine Lücke von 30 Millionen droht das Scheitern des Deals. Die Überarbeitung der Unternehmensbewertungsmethoden (z. B. durch Vergleich mit ähnlichen Unternehmen oder eine Discounted-Cashflow-Analyse) half dabei, die Bewertung von 40 Millionen zu rechtfertigen – und der Deal war perfekt. Hier kommen Bewertungsexperten ins Spiel, die datengesteuerte Erkenntnisse nutzen, um eine genauere und vertretbare Bewertung zu gewährleisten.

Warum scheitern selbst brillante Ideen an Zahlen auf dem Papier? Die Antwort ist einfach: Die Bewertung eines Startups ist nicht nur Mathematik; es geht um die Balance zwischen Daten und dem Glauben an das Potenzial. Angenommen, Sie haben gerade ein MVP auf den Markt gebracht und träumen bereits von einer Milliardenbewertung. Unternehmensbewertungsdienstleistungen können jedoch helfen, eine fundiertere Perspektive zu gewinnen. Risikokapitalgeber sehen die Dinge jedoch anders: Sie interessieren sich weniger für Ihre Ambitionen als vielmehr für Marktmultiplikatoren, diskontierte Cashflows und Risiken. Wie überzeugen Sie sie, dass Ihr Startup die Millionen wert ist, die Sie behaupten? Und noch wichtiger: Wie vermeiden Sie fatale Fehler?

Ein detaillierter Businessplan enthält oft nicht nur Ihr Geschäftsmodell, sondern auch eine strategische Sicht auf Ihr Wachstumspotenzial. Businessplan-Autoren können Sie bei der Verfeinerung Ihres Pitches unterstützen und sicherstellen, dass die Bewertung Ihres Startups den Branchenstandards und den Erwartungen der Investoren entspricht. Ohne die richtige Unterstützung und Expertenrat ist es leicht, Ihren Wert zu übertreiben oder Ihre Schwächen herunterzuspielen. Eine ausgewogene Bewertung ist der Schlüssel zu Finanzierung sichern und das Vertrauen der Anleger aufrechtzuerhalten.

Um die Finanzierung zu sichern und Ihr Unternehmen zu skalieren, benötigen Sie letztlich mehr als nur eine gute Idee – Sie benötigen strategische Startup-Bewertungsservices, die Ihre Vision mit realistischen Wachstumskennzahlen in Einklang bringen. Durch die Inanspruchnahme von Expertenservices vermeiden Sie häufige Bewertungsfehler, die Sie teuer zu stehen kommen könnten, und stellen sicher, dass Sie Ihr Unternehmen für Investoren und Ihre Zukunft zum richtigen Preis präsentieren.

Lassen Sie uns untersuchen, warum die Bewertung von Startups für Gründer ein Minenfeld ist, welche drei Methoden Risikokapitalfirmen verwenden und wie man aus dürftigen Zahlen echte Investitionen macht. Bereit, einzutauchen?

Startup und seine Bewertung: Grundlegende Konzepte

Was ist ein Startup?

Stellen Sie sich vor, Sie haben eine App entwickelt, die alle Kundenkarten der Welt durch eine einzige digitale Plattform ersetzt. Sie erzielen zwar noch keine Einnahmen, haben aber bereits 100.000 Nutzer. Das ist ein Startup – wie Uber im Jahr 2010: eine revolutionäre Idee, die den Markt aufmischt, aber kein bewährtes Geschäftsmodell hat.

Wenn Ihr Produkt die Konkurrenz nicht nervös macht oder Kunden fragen lässt: „Wie konnte ich nur jemals ohne das leben?“, dann ist es kein Startup. Es ist einfach ein Unternehmen. Bei einem Startup geht es immer um Risiko, Größe und Geschwindigkeit. Ein Startup aus Kalifornien entwickelte beispielsweise ein KI-System zur Krebsdiagnose anhand von Scans. Umsatz? Null. Aber die Unternehmensbewertung liegt bei 1920 Millionen TP20. Warum? Weil der Gesundheitsmarkt 1920 Milliarden TP20 umfasst und die Technologie Ärzten 701800000000 Zeit spart. Hier kommen Bewertungsexperten ins Spiel, die mit ihrer Expertise den Wert des Unternehmens anhand seines Potenzials und nicht nur anhand seines aktuellen Umsatzes bestimmen.

Warum ist die Bewertung eines Startups schwieriger als die Bewertung eines Unternehmens?

Die Bewertung von McDonald's ist einfach: Gewinn, Franchise und Geschichte spielen eine Rolle. Doch wie ermittelt man den Wert eines Startups, das erst in einem Jahr seinen ersten Dollar verdient? Angenommen, Sie betreiben eine SaaS-Plattform mit 5.000 kostenlosen Nutzern. Ein Investor fragt: „Warum sollte ich glauben, dass sie anfangen zu zahlen?“

Die Beantwortung ist schwierig, und zwar aus folgendem Grund:

- Keine Daten. Sie können keine früheren Finanzberichte anzeigen.

- Prognosen lügen. Untersuchungen zeigen, dass 9 von 10 Startups in der Anfangsphase falsche Umsatzprognosen erstellen.

- Subjektivität. Ein Risikokapitalfonds wird Sie mit 19 Billionen TP5 bewerten, ein anderer mit 19 Billionen TP2, und beide könnten richtig sein.

Ein EdTech-Startup aus Texas beispielsweise prognostizierte für das dritte Jahr einen Umsatz von 19 Billionen Dollar, die tatsächlichen Zahlen lagen jedoch viermal niedriger. Der Grund: Die saisonale Nachfrage nach Online-Kursen wurde nicht berücksichtigt.

Warum ist die Bewertung von Startups für Investoren wichtig?

Warum investieren Risikokapitalfonds 19 Billionen TP10 in ein Unternehmen, das noch keinen Cent verdient hat? Die Antwort ist einfach: Sie kaufen nicht die aktuellen Kennzahlen, sondern das Potenzial für ein zehnfaches Wachstum.

Stellen Sie sich vor, Sie verlangen $2 Millionen für 10% (Bewertung: $20 Millionen). Der Investor stimmt zu, aber nur, wenn Sie nachweisen können, dass das Unternehmen in fünf Jahren $200 Millionen wert ist. Wie? Durch diskontierte Cashflows, Marktmultiplikatoren oder das Potenzial, 5% des TAM (Total Addressable Market) zu erobern.

So sammelte beispielsweise ein Biotech-Startup aus Boston in der Ideenphase 19 Billionen TP15 Millionen ein. Angel-Investoren setzten nicht auf Umsatz (den es nicht gab), sondern auf Patente und ein Team ehemaliger Pfizer-Mitarbeiter. Drei Jahre später wurden sie für 19 Billionen TP1450 Millionen übernommen. Unternehmensbewertungsdienstleistungen halfen den Risikokapitalgebern, das Wachstumspotenzial genauer zu betrachten und nicht nur die aktuellen Finanzzahlen zu berücksichtigen.

Methoden zur Startup-Bewertung: Tools und Methoden

3 Startup-Bewertungsmethoden, die von Risikokapitalfirmen verwendet werden

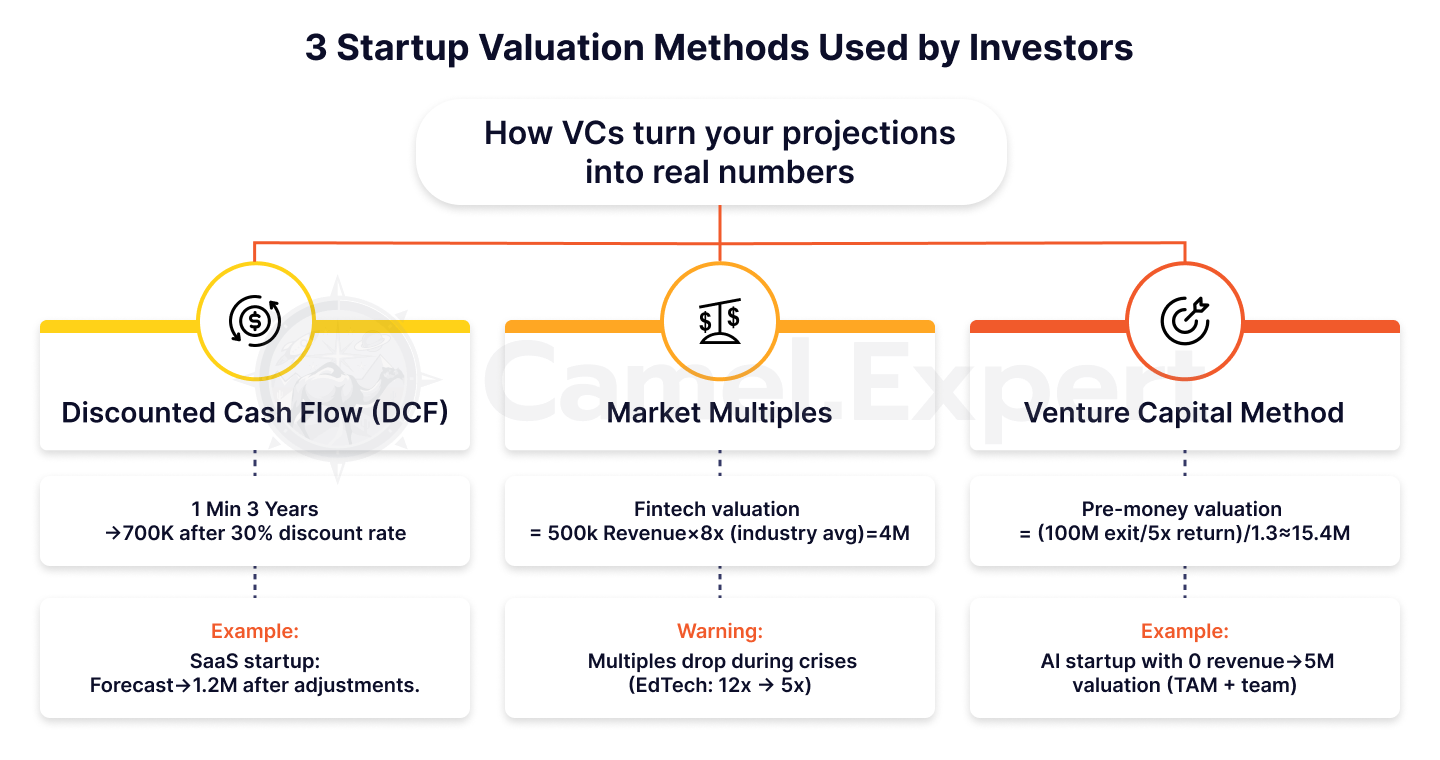

1. Diskontierter Cashflow (DCF)

Warum vertrauen Investoren Ihren Umsatzprognosen nicht? Weil Startups riskant sind und Risiko Geld kostet. Angenommen, Ihr SaaS-Projekt verspricht einen Umsatz von 19 Billionen TP1 in drei Jahren. Der Investor diskontiert diese Zahlen jedoch um 3018 Billionen TP1 pro Jahr, und in seinen Berechnungen werden aus 19 Billionen TP1 nur 19 Billionen TP1.

Beispiel: Ein kalifornisches Startup entwickelte eine Plattform für Remote-Teams. Es prognostizierte einen Umsatz von 192 Milliarden TP2 bis zum dritten Jahr. Nach Abzug von 2518 Milliarden TP2 pro Jahr reduzierte sich der Betrag jedoch auf 192 Milliarden TP2. Der Deal konnte nur durch den Nachweis eines monatlichen MRR-Wachstums (Monthly Recurring Revenue) von 1518 Milliarden TP2 gerettet werden.

2. Marktmultiplikator

Stellen Sie sich vor, Ihr Fintech-Startup in Miami ähnelt Revolut im Jahr 2016. Wie bewerten Sie es? Angel-Investoren vergleichen Sie mit ähnlichen Unternehmen und wenden ein Multiplikator-Verhältnis an, z. B. EV/Umsatz. Wenn der Branchendurchschnitt bei 8x liegt und Ihr Umsatz $500k beträgt, läge die Bewertung bei $4M.

Aber Vorsicht: Die Bewertungsmultiplikatoren ändern sich. 2021 wurde der EdTech-Sektor mit dem 12-Fachen gehandelt, nach der Krise 2022 sank er jedoch auf das 5-Fache. Wie vermeiden Sie Fehlkalkulationen? Behalten Sie stets die jüngsten Deals in Ihrer Nische im Auge.

3. Venture-Capital-Methode (VC-Methode)

Wie lässt sich die Rendite eines Investors in eine Bewertung umwandeln? Angenommen, ein Fonds strebt in fünf Jahren eine fünffache Rendite an. Wenn das Ausstiegsziel ein Verkauf im Wert von $100 Millionen ist, dann:

Pre-Money-Bewertung = ($100 Millionen/5) / (1 + 0,3) = $20 Millionen/1,3 ≈ $15,4 Millionen.

Klingt kompliziert? Ist es auch. So bewerten Risikokapitalgeber Startups in der Pre-Seed-Phase. Beispielsweise erhielt ein New Yorker KI-Startup eine Bewertung von 19 Billionen TP5 Millionen, obwohl es noch keine Einnahmen gab. Die Investoren glaubten an TAM (19 Billionen TP50 Milliarden) und ein Team ehemaliger Google-Mitarbeiter. Hier spielen Seed-Finanzierungsgesellschaften eine entscheidende Rolle, indem sie das Startkapital bereitstellen, um das potenzielle Wachstum und den Erfolg solcher Startups zu unterstützen.

Tabelle 1: Vergleich der Startup-Bewertungsmethoden

| Verfahren | Beschreibung | Vorteile | Nachteile | Beispiel |

| DCF | Prognose von Cashflows mit Risikoanpassungen (Diskontierung). | Berücksichtigen Sie das langfristige Potenzial. | Erfordert genaue Prognosen. | SaaS-Startup: 1 Mio. → 700 K. |

| Marktmultiplikatoren | Vergleich mit ähnlichen Unternehmen (EV/Umsatz, EV/EBITDA). | Schnell anzuwenden. | Hängt von Marktschwankungen ab. | Fintech: 500 K × 8 x = 4 M. |

| VC-Methode | Bewertung des Startups basierend auf der Zielrendite des Investors. | Für Anleger leicht verständlich. | Ignoriert aktuelle Metriken. | Pre-Money-Bewertung: 5 Mio. → 100 Mio. |

Wie verwendet man hybride Ansätze?

„Was wäre, wenn wir mehrere Methoden kombinieren?“, fragen Sie sich vielleicht. Das ist die richtige Frage! Ein hybrider Ansatz schützt Sie vor Fehlern.

Schritt 1: Berechnen Sie den Wert des Startups mithilfe von DCF mit konservativen Prognosen.

Schritt 2: Überprüfen Sie das Ergebnis anhand der Marktmultiplikatoren. Wenn die Lücke 30% überschreitet, untersuchen Sie die Gründe.

Schritt 3: Qualitative Faktoren hinzufügen. Besitzen Sie Patente? Multiplizieren Sie die Bewertung mit 1,2. Haben Sie keine? Subtrahieren Sie 15%.

Beispiel: Ein in Boston ansässiges Startup im Gesundheitswesen verwendete einen DCF ($12 Millionen Post-Money-Bewertung) und Multiplikatoren ($15 Millionen). Die Investoren gaben jedoch $18 Millionen – dank einer exklusiven Partnerschaft mit der Mayo Clinic.

Bewertung eines Startups ohne Umsatz: Wie geht das?

Warum ist es eine Herausforderung?

Wie überzeugt man einen Investor davon, dass die eigene KI-App 19 Billionen Dollar wert ist, wenn man kein einziges Abonnement verkauft hat? Es klingt nach Glücksspiel, aber genau so haben Uber, Airbnb und sogar DeepMind angefangen. Das Problem ist, dass ein Startup ohne Umsatz reines Potenzial ist: keine Kennzahlen, keine Geschichte, nur der Glaube an die Idee. Hier kommen Risikokapitalfirmen ins Spiel – sie sind darauf spezialisiert, dieses Potenzial zu erkennen und zu fördern, selbst wenn die Zahlen es noch nicht belegen.

Angenommen, Sie haben gerade ein MVP auf den Markt gebracht und verlangen $5 Millionen. Der Investor fragt: „Warum sollte ich glauben, dass Ihr KI-Tool zur Krebsdiagnose gefragt sein wird?“

Das ist schwer zu beantworten, aber nicht unmöglich. So rechtfertigte beispielsweise ein Bostoner Startup eine Bewertung von 1TP9B12 Millionen ohne Umsatz mit der Vorlage von Patenten und Pilotvereinbarungen mit zwei großen Kliniken.

4 Schlüsselfaktoren

1. Produkt: Es geht nicht um Funktionen, sondern um Einzigartigkeit

Vergessen Sie die Auflistung von Funktionen. Präsentieren Sie Ihren technologischen Vorsprung. Beispielsweise sammelte DeepMind vor der Monetarisierung 19 Billionen 600 Millionen Pfund ein, dank Algorithmen, die Menschen bei Go schlagen. Investoren zahlen für Technologien, die sonst niemand hat.

2. Team: „Wir setzen auf Gründer, nicht auf Ideen“

Dies ist ein Zitat eines Partners von Sequoia Capital. Wenn Ihr Team einen ehemaligen Google-Mitarbeiter oder einen Stanford-Absolventen umfasst, könnte sich Ihre Bewertung um 30-50% erhöhen.

3. Marktgröße: Ihr Trumpf

Im Jahr 2011 wurde Uber ohne Umsatz auf 1960 Millionen TP1T geschätzt. Wie? Uber hat nachgewiesen, dass der Gesamtumsatz des Taximarktes 194,7 Billionen TP1T beträgt. Selbst 118 Billionen TP1T dieses Marktes betragen 194,7 Milliarden TP1T.

4. Wettbewerber: Je weniger, desto besser

Stellen Sie sich vor, Sie haben die einzige Plattform für das Training von KI-Modellen auf Quantencomputern geschaffen. Keine Konkurrenz? Ihre Bewertung könnte um 701 TP8T in die Höhe schnellen.

Tabelle 2: Faktoren zur Bewertung eines Startups ohne Umsatz

| Faktor | Was wird ausgewertet | Beispiel |

| Produkt | Technologischer Vorsprung, Patente. | DeepMind: Algorithmen zum Go-Spielen. |

| Team | Erfahrung und Fachwissen der Gründer. | Ehemalige Google/Stanford-Experten → +30-50%-Bewertung. |

| Marktgröße | TAM, SAM, SOM. | Uber: TAM 4,7T→60M Bewertung. |

| Wettbewerber | Einzigartigkeit des Produkts. | KI-Plattform für Quantencomputing. |

Der Uber-Fall

2011 war Uber nur eine App zur Buchung von Limousinen in San Francisco. Umsatz? Null. Investoren bewerteten das Startup jedoch mit 196 Milliarden Pfund. Warum?

- TAM: Der Taxi- und Mitfahrmarkt hatte ein Volumen von $4,7 Billionen.

- Expansionsgeschwindigkeit: Ein Plan, in 2 Jahren in 10 Städte vorzudringen.

- Team: Travis Kalanick hatte bereits ein Startup für $23 Millionen verkauft.

Uber ist heute 19 Billionen Pfund wert. War es das Risiko von 19 Billionen Pfund wert? Die Antwort liegt auf der Hand.

Startup-Umsatz: Mythen und Realität

Häufig gestellte Fragen

„Warum wird mein Startup mit einem Umsatz von $200k niedriger bewertet als ein Konkurrent ohne Umsatz?“ ist eine der am häufigsten gestellten Fragen.

Die Antwort ist einfach: Umsatz ist nicht gleich Wert. Wenn Sie $2 ausgeben, um einen Kunden zu gewinnen, der $1 einbringt, sind Sie bankrott.

Angenommen, Sie haben einen MVP-Marktplatz gestartet. Im ersten Monat erzielen Sie einen Umsatz von $50k. Ihre CAC (Customer Acquisition Cost) betragen jedoch $100 und Ihr LTV (Lifetime Value) $80.

Was werden die Investoren berechnen? Sie verlieren $20 pro Benutzer. Ergebnis? Ihr „erfolgreiches“ Umsatzmodell wird zum Warnsignal.

Fallstudie: Ein Startup aus dem Silicon Valley erwirtschaftete jährlich 19 Billionen TP1, doch sein CAC war dreimal höher als sein LTV. Nach der Korrektur des Monetarisierungsmodells stieg seine Bewertung um 401 Billionen TP8.

Wenn der Umsatz zurückgeht?

Stellen Sie sich vor, Ihr E-Commerce-Startup weist einen Umsatz von $500k auf, Ihr CAC liegt jedoch bei 150 und Ihr LTV bei $80. Investoren werden abhauen. Warum? Weil Umsatz ohne Profitabilität ein Pyramidensystem ist.

Im Jahr 2022 sammelte ein Startup in Los Angeles 19 Billionen 2 Millionen Pfund ein, basierend auf einem Umsatz von 9 Billionen 700.000 Pfund. Ein Jahr später forderten die Investoren ihr Geld zurück – jeder Dollar Umsatz „kostete“ sie 19 Billionen 1,50 Pfund Verlust.

Wie lässt sich das vermeiden? Konzentrieren Sie sich nicht auf den Umsatz, sondern auf die Stückkosten.

Tipp: Wenn Ihre Marge unter 20% liegt, konzentrieren Sie sich darauf, sie zu erhöhen, anstatt den Umsatz zu steigern.

Wie verändert der Umsatzmultiplikator die Wertwahrnehmung?

Warum werden SaaS-Startups mit dem 8- bis 12-fachen ihres EV/Umsatzes bewertet, während der Einzelhandel nur mit dem 1- bis 2-fachen ihres EV/Umsatzes bewertet wird? Es kommt letztlich auf das Potenzial an. SaaS skaliert nahezu kostenlos, während der Einzelhandel auf Logistik und Lager angewiesen ist.

Beispiel:

- Ein New Yorker Startup mit einem Umsatz von 19 Billionen TP2 wurde mit 19 Billionen TP24 Millionen (12x) bewertet. Seine „Geheimzutat“ waren Margen von 951 Billionen TP8 durch Automatisierung.

- Ein Florist in Miami mit einem Umsatz von $1 Millionen wird nur auf $1,5 Millionen (1,5x) geschätzt.

Möchten Sie einen hohen Multiplikator? Erstellen Sie ein Produkt, das wie WhatsApp skaliert.

Tabelle 3: Umsatzmultiplikatoren nach Branchen

| Industrie | EV/Umsatz | Grund |

| SaaS | 8-12x | Hohe Margen, Skalierbarkeit. |

| E-Commerce | 1-2x | Abhängigkeit von Logistik und Kosten. |

| FinTech | 5-8x | Schnelles Wachstum, regulatorische Risiken. |

| Biotechnologie | 3-6x | Lange Zeiträume für die Produktentwicklung. |

Präsentation der Startup-Bewertungsergebnisse vor Investoren

5 Fehler, die Ihren Pitch ruinieren

- Unrealistische Prognosen: „Der Umsatz wird in einem Jahr um 3001 TP8T steigen.“

Angenommen, Sie haben gerade ein MVP auf den Markt gebracht und versprechen explosives Wachstum. Doch Investoren wissen: Solche Zahlen sind nur mit einem viralen Koeffizienten >2 möglich (wobei jeder Nutzer zwei neue bringt). Ohne Daten ist das reine Fantasie. Beispiel: Ein kalifornisches Startup behauptete ein Umsatzwachstum von 500%, konnte aber nicht erklären, wie dies ohne Erhöhung der CAC erreicht werden könnte. Ergebnis? Investoren zweifelten an ihren Berechnungen. - Risiken ignorieren: „Unser Produkt ist perfekt, die Konkurrenz ist hoffnungslos.“

Stellen Sie sich vor, ein Investor fragt: „Was passiert, wenn die Aufsichtsbehörden Ihre Technologie verbieten?“ Wenn Sie auf die Antwort nicht vorbereitet sind, verliert Ihre Bewertung an Glaubwürdigkeit.

Fallstudie: Ein Krypto-Startup aus Miami hatte regulatorische Risiken nicht berücksichtigt. Als die SEC neue Regeln einführte, platzte der Deal. - Fehlende Benchmarks: „Wir sind wie SpaceX, nur besser.“

Wenn Sie eine Bewertung ähnlich der von SpaceX verlangen, sollten Sie vergleichbare technologische Risiken und ein Patentportfolio vorweisen können. Vergleiche ohne Beweise sind ein Warnsignal. - Begründung für eine schwache Methode: „Wir haben DCF verwendet, weil das jeder tut.“

Warum haben Sie sich für Multiplikatoren statt diskontierter Cashflows entschieden? Erläutern Sie, wie diese Methode zu Ihrem Geschäftsmodell passt. - Unvorbereitet auf Fragen: „Das habe ich nicht erwartet…“

Investoren prüfen jede Zahl genau. Wenn Sie nicht wissen, wie Sie TAM oder CAC berechnet haben, ist das Geschäft geplatzt.

Tabelle 4: Fehler und Lösungen bei der Präsentation der Startup-Bewertung

| Fehler | Konsequenzen | Wie kann man das Problem beheben? |

| Unrealistische Wachstumsprognosen | Verlust des Vertrauens der Anleger. | Verwenden Sie Daten zur Retention und Viralität. |

| Risiken ignorieren | Der Deal scheitert an der ersten Krise. | Fügen Sie eine Szenarioanalyse hinzu („Was wäre wenn?“). |

| Fehlende Benchmarks | Investoren werden Ihre Einzigartigkeit nicht verstehen. | Vergleichen Sie mit 3–5 Analoga in Ihrer Nische. |

Aus Zahlen eine Geschichte machen: So überzeugen Sie Investoren

„Wir vermieten keine Häuser – wir schaffen eine neue Art des Reisens“, erklärten die Gründer von Airbnb im Jahr 2008. Ihr Unternehmenswert lag bei $2,4 Millionen, doch die Geschichte einer „Welt ohne Zwischenhändler“ überzeugte die Investoren.

Wie lässt sich dieser Erfolg wiederholen?

- Verknüpfen Sie Zahlen mit einer Mission: Beispiel: „Unser Startup wird die CO₂-Emissionen bis 2025 um 1 Million Tonnen reduzieren – das entspricht 200.000 Autos, die von den Straßen verschwinden.“

- Verwenden Sie Analogien: Angenommen, Sie entwickeln ein SaaS für kleine Unternehmen. Sagen Sie: „Wir sind wie Shopify, aber für Online-Bildung.“

Fallstudie: Ein Bostoner Biotech-Startup sammelte 19 Billionen TP10 Millionen ein, indem es seine Technologie mit „GPS für DNA“ verglich. Die Investoren erinnerten sich an die Metapher, nicht an die trockenen Berechnungen.

Tabelle 5: Beispiele für die Bewertung berühmter Startups

| Startup | Jahr | Bühne | Bewertung | Schlüsselfaktor |

| Uber | 2011 | Frühstadium | $60 Millionen | TAM $4.7T, Expansionsgeschwindigkeit. |

| Airbnb | 2008 | Samen | $2,4 Millionen | Netzwerkeffekte, Mission. |

| Locker | 2014 | Serie A | $1,1 Milliarden | DAU-Wachstum (Daily Active Users). |

| SpaceX | 2008 | Frühstadium | 1TP9B1 Milliarden | Technologische Risiken und Patente. |

Risikokapital und Bewertung: Was verbergen Investoren?

Bewertungsflexibilität: Warum ist die Startup-Phase wichtig?

Warum sind Investoren bereit, Millionen für eine Präsentation einer Idee in der Seed-Phase zu zahlen, verlangen aber in der Serie A detaillierte Kennzahlen? Ganz einfach: Bewertung ist ein Spiel mit ständig wechselnden Regeln. In der Seed-Phase setzen Seed-Finanzierungsunternehmen oft auf das Potenzial der Idee und des dahinterstehenden Teams, anstatt auf harte Daten und Leistungskennzahlen.

- Seed-Phase: Das Team ist entscheidend. Angenommen, Sie haben nur einen MVP, aber Ihr Team umfasst einen ehemaligen Apple-Ingenieur und einen ehemaligen Y Combinator-Mitarbeiter. Allein das könnte Ihre Bewertung um $1–2 Millionen steigern.

Beispiel: Ein Startup aus San Francisco hat 19 Billionen 2 Millionen TP1 ohne Produkt aufgebracht, weil die Gründer zuvor ein Projekt für 19 Billionen 10 Millionen TP1 verkauft hatten. - Serie A: Hier gilt die Einheitsökonomie. Wenn Ihre CAC (Customer Acquisition Cost) = $50 und Ihr LTV = $200 sind, wird Ihre Bewertung in die Höhe schnellen. Andernfalls wird Sie selbst eine brillante Idee nicht retten.

Rhetorische Frage: Wollen Sie frühzeitig eine hohe Bewertung? Bauen Sie ein Team auf, das Investoren an das Unmögliche glauben lässt.

Anpassungen in der Praxis: Warum werden aus $50 Millionen $30 Millionen?

„Wir sind bereit zu investieren, aber die Gesamtbewertung wird 19 Billionen 30 Millionen betragen, nicht 19 Billionen 50 Millionen“ – ein Satz, den jeder Gründer schon einmal gehört hat. Warum? Investoren berücksichtigen Liquidität und Risiken.

Beispiel: Ein Startup aus Los Angeles entwickelte eine VR-Trainingsplattform. Die Pre-Money-Bewertung lag bei 1950 Millionen TP1T. Der Fonds reduzierte die Bewertung jedoch auf 1935 Millionen TP1T mit der Begründung: „Der VR-Markt ist instabil, und bisher gab es nur wenige Exits.“

Wie schützen Sie sich? Studieren Sie die durchschnittlichen Vielfachen in Ihrer Nische und bauen Sie einen 20%-Puffer ein.

Tipp: Wenn ein Investor einen Preisnachlass verlangt, fragen Sie: „Wie würde sich die Bewertung ändern, wenn wir einen Vertrag mit einem Fortune 500-Unternehmen abschließen würden?“

3 Szenarien, in denen die Bewertung den Deal scheitern lässt

- „Wir wollen wie SpaceX sein!“

Haben Sie wie Elon Musk 19 Billionen Dollar verlangt? Seien Sie bereit, technologische Risiken und ein Patentportfolio vorzuweisen. Andernfalls werden Investoren an Ihrer Glaubwürdigkeit zweifeln. - Makroökonomischer Zusammenbruch.

Im Jahr 2022 erhöhte die Fed die Zinsen, und die Bewertungen von Startups sanken um 30-40%. Selbst das beste Produkt kann Sie nicht retten, wenn der Markt in Panik gerät. - Unbewiesene Metriken.

„Wir werden in einem Jahr 10% des Marktes erobern“ klingt großartig. Aber ohne Daten zur Kundenbindung oder Viralität sind das nur leere Worte.

Beispiel: Ein texanisches Startup verlor einen Deal im Wert von $20 Millionen aufgrund eines überhöhten TAM. Investoren überprüften die Berechnungen und stellten fest, dass der tatsächliche Markt fünfmal kleiner war.

Startup-Bewertungsmethode als Kunst und Wissenschaft

Die Bewertung eines Startups besteht nicht nur aus Zahlen in einer Tabelle. Es ist eine Balance zwischen nüchternen Berechnungen und Zukunftsglauben. Kann man eine so heikle Aufgabe Excel-Formeln anvertrauen?

Fragen Sie den Gründer aus dem Silicon Valley, der aufgrund eines TAM-Berechnungsfehlers 19 Billionen TP3 verlor. Oder ein Startup aus Kalifornien, das nach einer Prüfung von 15 Billionen TP9 Billionen einnahm.

Möchten Sie den wahren Wert Ihres Startups kennen? Camel Expert führt ein Audit durch, bereitet Sie auf Verhandlungen vor und zeigt Ihnen, wie Sie Fehler vermeiden.

PS: Denken Sie daran: Airbnb hatte einst einen Wert von 19 Billionen 2,4 Millionen TP2. Heute beträgt sein Wert 19 Billionen 90 Milliarden TP2.

Die Frage ist nicht, wie viel Ihr Startup jetzt wert ist, sondern welche Geschichte Sie den Investoren erzählen werden.

Schlussfolgerung

Die Bewertung eines Startup-Unternehmens, insbesondere eines Startups ohne Umsatz, ist ein komplexer, aber kritischer Prozess, der Kunst und Wissenschaft vereint. Im Gegensatz zu traditionellen Bewertungsmethoden, die stark auf Finanzkennzahlen basieren, konzentriert sich die Startup-Bewertung oft auf das Potenzial statt auf die historische Performance. Bei SaaS-Unternehmen oder Startups ohne Umsatz werden häufig Methoden wie die Vergleichsanalyse, diskontierte Cashflows und der Entwicklungsphasenbewertungsansatz zur Schätzung des Unternehmenswertes verwendet. Diese Bewertungsmethoden sind entscheidend für die Bewerbung bei Risikokapitalgebern, die oft auf Basis des zukünftigen Wachstumspotenzials und nicht der bisherigen Performance investieren.

Durch die Bewertung eines Startups anhand seines erwarteten zukünftigen Exit-Werts und den Vergleich mit ähnlichen Unternehmen können Investoren und Gründer einen genaueren Bewertungsbereich ermitteln. Ob Buchwertmethode, Free Cashflows oder ein hybrider Ansatz – Ziel ist es, den möglichen Wert Ihres Startups zu ermitteln und sicherzustellen, dass Sie die Bewertung erhalten, die Sie verdienen. Eine gut durchgeführte Bewertung trägt letztendlich dazu bei, Erwartungen abzugleichen, die Finanzierung zu sichern und den Geschäftsplan umzusetzen und so die Voraussetzungen für langfristigen Erfolg zu schaffen.

1. Checkliste: Vorbereitung auf die Startup-Bewertung

Ziel: Daten sammeln und Fehler vor Berechnungen minimieren.

| Bühne | Aktionen | Beispiele/Tipps |

| Produktanalyse | – Heben Sie technologische Vorteile hervor (Patente, einzigartige Merkmale). | Wie DeepMind: Algorithmen zum Go-Spielen. |

| – Bereiten Sie ein MVP oder einen Prototyp vor. | Sogar ohne Einnahmen, wie Uber im Jahr 2011. | |

| Team | – Präsentieren Sie die Erfahrungen der Gründer (z. B. Google, Stanford usw.). | Ein Team ehemaliger Pfizer-Mitarbeiter steigerte die Bewertung eines Biotech-Startups um 19 Billionen Pfund (15 Milliarden Pfund). |

| Markt | – Berechnen Sie TAM/SAM/SOM. | Uber: TAM $4.7T→$60M-Bewertung. |

| – Studieren Sie die Konkurrenz. Wenn es keine gibt, betonen Sie dies. | Eine Plattform für KI auf Quantencomputern ohne Analoga. | |

| Metriken | – Sammeln Sie Daten zu CAC, LTV und Retention Rate. | Ein Startup aus dem Silicon Valley verbesserte seine Bewertung nach Anpassung des CAC um 40%. |

| Risiken | – Listen Sie Risiken auf (regulatorische, technologische). | Ein Krypto-Startup aus Miami ist aufgrund neuer SEC-Regeln gescheitert. |

2. Checkliste: Auswahl einer Bewertungsmethode

Ziel: Die richtige Methode wählen und Subjektivität vermeiden.

| Verfahren | Wann verwenden? | Kontrollfragen |

| DCF | – Wenn Sie Umsatzprognosen für 3–5 Jahre haben. | „Welcher Rabattsatz soll angewendet werden? 25% oder 30%?“ |

| Marktmultiplikatoren | – Wenn es vergleichbare Unternehmen mit bekannten Bewertungen (EV/Umsatz, EV/EBITDA) gibt. | „Wie hoch ist das aktuelle Vielfache? Im Jahr 2022 fiel EdTech von 12x auf 5x.“ |

| VC-Methode | – Wenn der Anleger eine klare Zielrendite hat (z. B. 5x in 5 Jahren). | „Was ist ein realistisches Exit-Szenario? $100M-Verkauf oder Börsengang?“ |

| Hybrider Ansatz | – Kombinieren Sie Methoden zur Kreuzverifizierung. | DCF: $12M, Vielfache: $15M. Endgültig: $14M, patentbereinigt. |

Tipp: Wenn das Startup keine Einnahmen erzielt, konzentrieren Sie sich auf TAM und Team. Beispiel: Ubers Bewertung von $60M basierend auf dem Taximarkt.

3. Checkliste: Startup-Bewertung Investoren präsentieren

Ziel: Investoren überzeugen und geschäftsschädigende Fehler vermeiden.

| Bühne | Aktionen | Fallstudien/Empfehlungen |

| Prognosen | – Stellen Sie sicher, dass das Umsatzwachstum durch Kennzahlen (Viralität >2, Bindung) untermauert wird. | Ein Kunde aus Kalifornien scheiterte, nachdem er ein Wachstum von 500% ohne Daten versprochen hatte. |

| Benchmarks | – Vergleichen Sie mit 3–5 Analoga. | „Wir sind wie Shopify, aber für Online-Bildung.“ |

| Geschichte statt Zahlen | – Verknüpfen Sie die Bewertung mit einer Mission („Wir werden die CO₂-Emissionen um 1 Million Tonnen reduzieren“). | Airbnb: „Wir verändern die Art und Weise, wie Menschen reisen“, nicht „Wir vermieten Häuser.“ |

| Risiken | – Fügen Sie eine Szenarioanalyse hinzu („Selbst wenn der Markt um 20% fällt, werden wir überleben“). | Ein Startup aus Texas verlor einen Deal aufgrund eines überhöhten TAM. |

| Q&A-Vorbereitung | – Üben Sie Antworten auf: „Wie wird TAM berechnet?“, „Warum ist Ihr CAC niedriger?“. | Ein Bostoner Biotech-Startup erklärte Patente in 2 Minuten – sicherte sich $10M. |

Letzter Schritt: Überprüfen Sie, ob Ihre Präsentation Folgendes enthält:

- Echte Zahlen (nicht „der Umsatz wird um 300% steigen“, sondern „15% monatliches MRR-Wachstum“).

- Forschungsreferenzen („Laut Crunchbase wachsen SaaS-Startups 20% schneller“).

- Ein Aufruf zum Handeln („Wir brauchen $2M, um 5% des Marktes zu erobern“).

So verwenden Sie die Checklisten:

- Gehen Sie jede Phase der Reihe nach durch.

- Siehe Beispiele aus dem Artikel (Uber, Airbnb, DeepMind).

- Wenn etwas fehlt, schauen Sie sich die Vergleichstabellen zu Methoden und Bewertungsfaktoren noch einmal an.