Процена вредности стартапа: Како претворити бројке на папиру у стварне инвестиције

Зашто је процена вредности стартапа кључ успеха?

Шта је заједничко колапсу компаније Терано и успону компаније Airbnb? Оба сценарија зависе од једног критичног фактора - процене вредности стартапа. Први је пропао због надуваних пројекција, док је други порастао захваљујући прецизним прорачунима. Али знате ли шта је још алармантније? Један од четири стартапа се затвара управо због грешака у процени. Замислите: тражите 5 милиона за 10% компаније (процена од 50 милиона), али фирме ризичног капитала су спремне да инвестирају само 2 милиона за 10% (процена од 20 милиона). Разлика од 30 милиона прети да пропасти посао. Ревизија метода процене вредности пословања (на пример, поређењем са сличним компанијама или анализом дисконтованих новчаних токова) помогла је да се оправда процена од 40 милиона - и посао је закључен. Ту долазе стручњаци за процену, користећи увиде засноване на подацима како би осигурали тачнију и одбрањивију процену.

Зашто чак и бриљантне идеје пропадају због бројки на папиру? Одговор је једноставан: процена вредности стартапа није само математика; то је равнотежа између података и веровања у потенцијал. Претпоставимо да сте управо покренули MVP и већ сањате о процени вредности од милијарду долара. Међутим, услуге процене вредности предузећа могу вам помоћи да добијете утемељенију перспективу. Међутим, VC фирме ствари виде другачије: мање их занимају ваше амбиције, а више тржишни мултипликатори, дисконтовани новчани токови и ризици. Како их убедити да ваш стартап вреди милионе које тврдите? И што је још важније, како избећи фаталне грешке?

Детаљан пословни план често укључује не само ваш пословни модел, већ и стратешки поглед на ваш потенцијал раста. Писци пословних планова могу вам помоћи у усавршавању ваше презентације, осигуравајући да је процена вредности вашег стартапа у складу са индустријским стандардима и очекивањима инвеститора. Без праве подршке и стручних савета, лако је надувати вашу вредност или умањити ваше слабости. Уравнотежена процена је кључна за... обезбеђивање финансирања и очување поверења инвеститора.

На крају крајева, обезбеђивање финансирања и скалирање вашег пословања захтева више од саме добре идеје – то захтева стратешке услуге процене вредности стартапа које усклађују вашу визију са реалним метрикама раста. Коришћењем стручних услуга можете избећи уобичајене грешке у процени које би вас могле скупо коштати и осигурати да представљате своју компанију по правој вредности за инвеститоре и вашу будућност.

Хајде да истражимо зашто је вредновање стартапа минско поље за осниваче, три методе које користе фирме ризичног капитала и како претворити суве бројке у стварне инвестиције. Спремни да се упустимо у то?

Стартап и његова процена вредности: Основни концепти

Шта је стартап?

Замислите да сте направили апликацију која замењује све картице лојалности на свету једном дигиталном платформом. Још немате приход, али већ имате 100.000 корисника. То је стартап - попут Убера 2010. године: револуционарна идеја која ремети тржиште, али јој недостаје доказан пословни модел.

Ако ваш производ не узнемирава конкуренте или не наводи купце да кажу: „Како сам икада живео без овога?“ – то није стартап. То је само посао. Стартап се увек односи на ризик, обим и брзину. На пример, стартап са седиштем у Калифорнији развио је систем вештачке интелигенције за дијагностиковање рака путем скенирања. Приход? Нула. Али процена вредности пословања је 1,9 милиона фунти. Зашто? Зато што је тржиште здравствене заштите вредно 1,9 билиона фунти, а његова технологија штеди лекарима 701,8 милијарди фунти њиховог времена. Ту долазе стручњаци за процену вредности, користећи своју стручност да би утврдили вредност компаније на основу њеног потенцијала, а не само тренутних прихода.

Зашто је процена вредности стартапа тежа од процене вредности предузећа?

Процена вредности Мекдоналдса је једноставна: постоји профит, франшизе и историја. Али како одредити вредност стартапа који неће зарадити свој први долар до годину дана од сада? Претпоставимо да имате SaaS платформу са 5.000 бесплатних корисника. Инвеститор пита: „Зашто бих веровао да ће почети да плаћају?“

Одговор је тежак, а ево и зашто:

- Нема података. Не можете да прикажете претходне финансијске извештаје.

- Прогнозе лажу. Истраживања показују да 9 од 10 стартапова погрешно процењује приходе у раним фазама.

- Субјективност. Један ризични фонд ће вас проценити на $5 милиона, други на $2 милиона, и оба би могла бити у праву.

На пример, један стартап у области образовања и технологије из Тексаса пројектовао је приход од 1 милион фунти стерлинга до треће године, али стварни бројеви су били четири пута мањи. Зашто? Нису узели у обзир сезонску потражњу за онлајн курсевима.

Зашто инвеститоре занима процена вредности стартапа?

Зашто су ризични фондови спремни да инвестирају $10 милиона у компанију која још није зарадила ни цента? Одговор је једноставан: они не купују тренутне метрике већ потенцијал за раст од 10 пута.

Замислите да тражите 1,9 милиона динара за 101,8 милиона динара (процена вредности је 1,9 милиона динара). Инвеститор пристаје, али само ако можете да докажете да ће компанија вредети 1,9 милиона динара за пет година. Како? Кроз дисконтоване новчане токове, тржишне мултипликаторе или потенцијал за заузимање 51,8 милиона динара од укупног адресабилног тржишта (TAM).

На пример, биотехнолошки стартап из Бостона прикупио је 15 милиона фунти у фази идеје. Анђеоски инвеститори нису веровали у приход (није га било), већ у патенте и тим бивших запослених у Фајзеру. Три године касније, купљени су за 450 милиона фунти. Услуге процене вредности пословања помогле су ВЦ фирмама да детаљније сагледају потенцијал за раст, а не само тренутне финансијске резултате.

Методе приступа вредновању стартапова: алати и методе

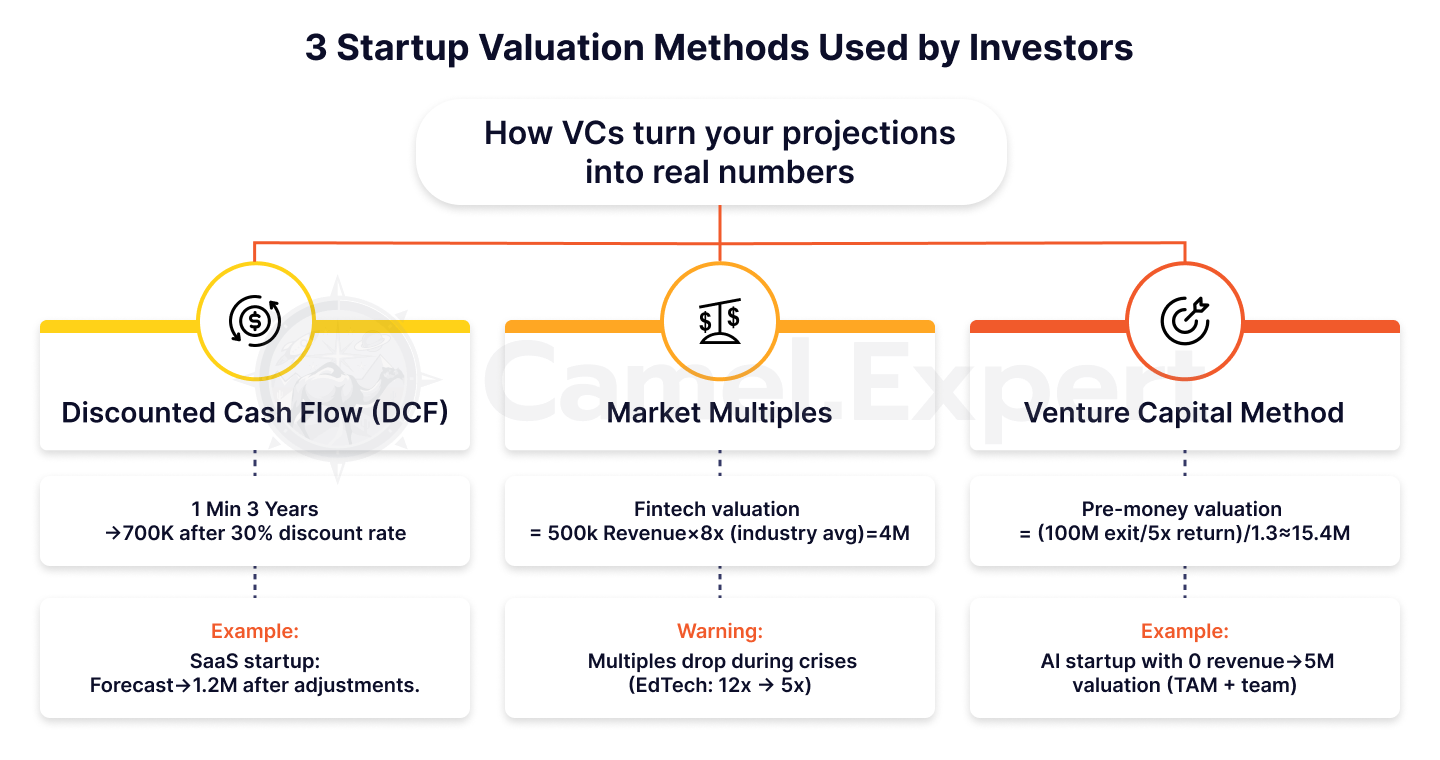

3 методе вредновања стартапова које користе фирме ризичног капитала

1. Дисконтовани новчани ток (DCF)

Зашто инвеститори не верују вашим прогнозама прихода? Зато што су стартапови ризични, а ризик кошта. Претпоставимо да ваш SaaS пројекат обећава 1 милион рупија прихода за 3 године. Али инвеститор ове бројке умањује за 301 милион рупија годишње, и у њиховим прорачунима, 1 милион рупија се претвара у само 1 милион рупија 900 хиљада рупија.

Пример: Калифорнијски стартап је развио платформу за удаљене тимове. Пројектован је приход од 1 милиона рупија од 19,2 милиона рупија до треће године, али након дисконтовања (251,8 хиљада рупија годишње) износ је смањен на 1,2 милиона рупија од 19,9 хиљада рупија. Договор је спашен само доказом о расту месечног MRR-а (Monthly Recurring Revenue) од 151,8 хиљада рупија.

2. Тржишни мултипликатор

Замислите да је ваш финтех стартап са седиштем у Мајамију сличан Револуту из 2016. године. Како га вреднујете? Анђеоски инвеститори вас упоређују са сличним компанијама и примењују вишеструки коефицијент као што је EV/Revenue. Ако је просек у индустрији 8 пута већи, а ваш приход $500k, вредновање би било $4M.

Али будите опрезни: мултипликатори се мењају. У 2021. години, сектор образовања и технологије трговао је по стопи од 12 пута већој, али је након кризе 2022. године пао на 5 пута већу. Како избегавате погрешне процене? Увек погледајте недавне послове у вашој ниши.

3. Метод ризичног капитала (VC метод)

Како претворити жељени принос инвеститора у процену вредности? Претпоставимо да фонд жели 5 пута већи принос за пет година. Ако је циљ изласка продаја од $100 милиона, онда:

Процена вредности пре улагања = ($100 милиона / 5) / (1 + 0,3) = $20 милиона / 1,3 ≈ $15,4 милиона.

Звучи компликовано? Јесте. Али тако фондови ризичног капитала вреднују стартапове у фази развоја. На пример, стартап за вештачку интелигенцију са седиштем у Њујорку добио је процену од 1,9 милиона фунти стерлинга (15,9 милијарди фунти стерлинга), иако није било прихода. Инвеститори су веровали у TAM (15,9 милијарди фунти стерлинга) и тим бивших запослених у Гуглу. Ту компаније за почетно финансирање играју кључну улогу, обезбеђујући почетни капитал за подршку потенцијалном расту и успеху таквих стартапова.

Табела 1: Поређење метода вредновања стартапова

| Метод | Опис | Професионалци | Мане | Пример |

| ДЦФ | Прогнозирање новчаних токова са корекцијама ризика (дисконтовање). | Размотрите дугорочни потенцијал. | Захтева тачне прогнозе. | SaaS стартап: 1M→700K. |

| Тржишни вишеструки | Поређење са сличним компанијама (EV/Приход, EV/EBITDA). | Брзо се примењује. | Зависи од флуктуација на тржишту. | Финтех: 500K×8x=4M. |

| ВЦ метод | Процена вредности стартапа на основу циљаног приноса инвеститора. | Лако је разумети инвеститорима. | Игнорише тренутне метрике. | Процена вредности пре улагања: 5M→100M. |

Како користити хибридне приступе?

„Шта ако комбинујемо неколико метода?“, можда се питате. То је право питање! Хибридни приступ је ваше осигурање од грешака.

Корак 1: Израчунајте вредност стартапа користећи DCF са конзервативним прогнозама.

Корак 2: Унакрсно проверите резултат користећи тржишне мултипликаторе. Ако јаз прелази 30%, истражите разлоге.

Корак 3: Додајте квалитативне факторе. Да ли имате патенте? Помножите процену са 1,2. Немате ниједан? Одузмите 15%.

Пример: Бостонски стартап у здравству користио је дисконтовани новчани токофер ($12 милиона процена вредности након отплате) и мултипликате ($15 милиона). Али инвеститори су дали $18 милиона — захваљујући ексклузивном партнерству са клиником Мајо.

Процена вредности стартапа без прихода: Како то урадити?

Зашто је то изазов?

Како убедити инвеститора да ваша апликација заснована на вештачкој интелигенцији вреди 1,9 милиона долара када нисте продали ниједну претплату? Звучи као коцкање, али управо тако су почели Убер, Ајрбнб, па чак и ДипМајнд. Проблем је што је стартап без прихода чисти потенцијал: нема метрика, нема историје, само веровање у идеју. Ту долазе до изражаја ВЦ фирме – оне су специјализоване за препознавање и подршку тог потенцијала, чак и када бројке то још увек не подржавају.

Претпоставимо да сте управо покренули MVP и тражите $5 милиона. Инвеститор пита: „Зашто бих веровао да ће ваш алат за дијагностику рака помоћу вештачке интелигенције бити тражен?“

Тешко је одговорити, али није немогуће. На пример, стартап са седиштем у Бостону оправдао је процену вредности од $12 милиона без прихода представљајући патенте и пилот уговоре са две велике клинике.

4 кључна фактора

1. Производ: Није битна карактеристика, већ јединственост

Заборавите на карактеристике листирања. Покажите своју технолошку предност. На пример, DeepMind је прикупио $600 милиона пре монетизације захваљујући алгоритмима који су победили људе у Go-у. Инвеститори плаћају за технологије које нико други нема.

2. Тим: „Кладимо се на осниваче, а не на идеје“

Ово је цитат партнера компаније Sequoia Capital. Ако ваш тим укључује бившег запосленог у Гуглу или дипломца Станфорда, ваша процена вредности би могла да се повећа за 30-50%.

3. Величина тржишта: Ваша адут карта

У 2011. години, Убер је процењен на 1,9 милиона динара без прихода. Како? Доказали су да је укупна просечна вредност тржишта таксија 1,9 билиона динара. Чак 11,8 билиона овог тржишта вреди 1,9 милијарди динара.

4. Такмичари: Што мање, то боље

Замислите да сте креирали једину платформу за тренирање модела вештачке интелигенције на квантним рачунарима. Немате конкуренцију? Ваша вредност би могла да скочи за 70%.

Табела 2: Фактори за вредновање стартапа без прихода

| Фактор | Шта се процењује | Пример |

| Производ | Технолошка предност, патенти. | DeepMind: Алгоритми за играње Гоа. |

| Тим | Искуство, стручност оснивача. | Бивши стручњаци из Гугла/Стенфорда → процена вредности +30-50%. |

| Величина тржишта | ТАМ, САМ, СОМ. | Убер: Процена вредности TAM 4,7T→60M. |

| Такмичари | Јединственост производа. | АИ платформа за квантно рачунарство. |

Случај Убер

У 2011. години, Убер је био само апликација за резервацију црних аутомобила у Сан Франциску. Приход? Нула. Али инвеститори су проценили стартап на $60 милиона. Зашто?

- TAM: Тржиште таксија и дељења вожње било је $4,7 билиона.

- Брзина ширења: План за улазак у 10 градова за 2 године.

- Тим: Тревис Каланик је већ продао стартап за $23 милиона.

Данас, Убер вреди 19,90 милијарди долара. Да ли је вредело ризиковати 19,60 милиона долара 2011. године? Одговор је очигледан.

Приходи од стартапова: Митови и стварност

Често постављана питања

„Зашто је мој стартап са приходом од $200k вреднован мање од конкурента без прихода?“ једно је од најчешћих питања.

Одговор је једноставан: Приход није вредност. Ако потрошите $2 да бисте стекли купца који вам донесе $1, банкротирали сте.

Претпоставимо да сте покренули MVP тржиште. У првом месецу генеришете приход од $50k. Али ваш CAC (CustomerAcquisitionCost) је $100, а ваша LTV (Lifetime Value) је $80.

Шта ће инвеститори израчунати? Губите $20 по кориснику. Резултат? Ваш „успешан“ модел прихода постаје црвена заставица.

Студија случаја: Стартап из Силицијумске долине је годишње генерисао 1 милион рупија, 9 милиона рупија, али је његов CAC био три пута већи од LTV-а. Након корекције модела монетизације, његова вредност је порасла за 401 рупију, 8 хиљада рупија.

Када приход боли?

Замислите да ваш стартап за е-трговину показује приход од $500k, али је ваш CAC 150, а LTV $80. Инвеститори ће побећи. Зашто? Зато што је приход без профитабилности пирамидална шема.

У 2022. години, стартап из Лос Анђелеса прикупио је 1 милион рупија од 192 милиона рупија на основу прихода од 1700 хиљада рупија од 1970 хиљада рупија. Годину дана касније, инвеститори су захтевали повраћај новца – сваки долар прихода „коштао“ их је 1,50 хиљада рупија губитака од 1990 хиљада рупија.

Како ово избећи? Фокусирајте се не на приход, већ на економију јединице.

Савет: Ако је ваша маржа испод 20%, фокусирајте се на њено повећање, а не на повећање прихода.

Како мултипликатор прихода мења перцепцију вредности?

Зашто се SaaS стартапови вреднују на 8-12 пута већи EV/приход, док се малопродаја вреднује само 1-2 пута? Све се своди на потенцијал. SaaS се скалира готово бесплатно, док малопродаја зависи од логистике и складишта.

Пример:

- Њујоршки стартап са приходом од 1 милиона рупија од 92 милиона рупија процењен је на 1 милиона рупија од 924 милиона рупија (12 пута већа вредност). Његов „тајни састојак“ биле су марже од 951 рупије од 8 хиљада рупија због аутоматизације.

- Цвећара у Мајамију са приходом од 1 милион рупија, 9 милиона рупија, процењује се на само 1,5 милиона рупија (1,5 пута већа).

Желите висок мултипликатор? Направите производ који се скалира попут WhatsApp-а.

Табела 3: Мултипликатори прихода по индустрији

| Индустрија | ЕВ/Приход | Разлог |

| SaaS | 8-12 пута | Високе марже, скалабилност. |

| Е-трговина | 1-2 пута | Зависност од логистике и трошкова. |

| ФинТех | 5-8 пута | Брз раст, регулаторни ризици. |

| Биотехнологија | 3-6 пута | Дуги временски рокови развоја производа. |

Презентација резултата процене вредности стартапа инвеститорима

5 грешака које уништавају ваш говор

- Нереалне прогнозе: „Приход ће порасти за 300% за годину дана.“

Претпоставимо да сте управо покренули MVP и обећавате експлозиван раст. Али инвеститори знају: такве бројке су могуће само са вирусним коефицијентом >2 (где сваки корисник доноси два нова). Без података, то је само фантазија. Пример: Калифорнијски стартап је тврдио раст прихода од 500%, али није могао да објасни како да га постигне без повећања CAC-а. Резултат? Инвеститори су сумњали у њихове прорачуне. - Игнорисање ризика: „Наш производ је савршен; конкуренти су безнадежни.“

Замислите да инвеститор пита: „Шта ако регулатори забране вашу технологију?“ Ако нисте спремни да одговорите, ваша процена губи кредибилитет.

Студија случаја: Крипто стартап са седиштем у Мајамију није узео у обзир регулаторне ризике. Када је Комисија за хартије од вредности (SEC) увела нова правила, договор је пропао. - Недостатак бенчмаркова: „Ми смо као SpaceX, али бољи.“

Ако тражите процену вредности сличну оној коју је проценио SpaceX, будите спремни да покажете упоредиве технолошке ризике и портфолио патената. Поређења без доказа су упозорење. - Слабо образложење методе: „Користили смо DCF јер га сви користе.“

Зашто сте изабрали вишеструке вредности уместо дисконтованог новчаног тока? Објасните како се метода усклађује са вашим пословним моделом. - Неспремност за питања: „Нисам то очекивао/ла…“

Инвеститори ће пажљиво испитати сваки број. Ако не знате како сте израчунали TAM или CAC, посао је завршен.

Табела 4: Грешке у презентацији процене вредности стартапа и решења

| Грешка | Последице | Како то поправити? |

| Нереалне прогнозе раста | Губитак поверења инвеститора. | Користите податке о задржавању и виралности. |

| Игнорисање ризика | Договор пропада већ при првој кризи. | Додајте анализу сценарија („Шта ако?“). |

| Недостатак референтних вредности | Инвеститори неће разумети вашу јединственост. | Упоредите са 3-5 аналога у вашој ниши. |

Претварање бројева у причу: Како натерати инвеститоре да поверују

„Не изнајмљујемо куће – стварамо нови начин путовања“, изјавили су оснивачи Airbnb-а 2008. године. Њихова процена вредности била је 192,4 милиона рупија, али је прича о „свету без посредника“ освојила инвеститоре.

Како поновити овај успех?

- Повежите бројеве са мисијом: На пример: „Наш стартап ће смањити емисију CO₂ за 1 милион тона до 2025. године – што је еквивалентно уклањању 200.000 аутомобила са путева.“

- Користите аналогије: Претпоставимо да правите SaaS за мала предузећа. Реците: „Ми смо као Shopify, али за онлајн образовање.“

Студија случаја: Бостонски биотехнолошки стартап прикупио је 150 милиона долара упоређујући своју технологију са „GPS-ом за ДНК“. Инвеститори су се сетили метафоре, а не сувопарних прорачуна.

Табела 5: Примери вредновања познатих стартапова

| Стартап | Година | Позорница | Процена вредности | Кључни фактор |

| Убер | 2011 | Рана фаза | $60 милиона | ТАМ 1ТП9Т4.7Т, брзина проширења. |

| Airbnb | 2008 | Семе | $2,4 милиона | Мрежни ефекти, мисија. |

| Слек | 2014 | Серија А | $1,1 милијарди | Раст броја дневно активних корисника (DAU). |

| СпејсИкс | 2008 | Рана фаза | $1 милијарда | Технолошки ризици и патенти. |

Ризични капитал и процена вредности: Шта крију инвеститори?

Флексибилност вредновања: Зашто је фаза покретања битна?

Зашто су инвеститори спремни да плате милионе за презентацију са идејом у почетној фази, али захтевају детаљне метрике у Серији А? Једноставно је: вредновање је игра са стално променљивим правилима. У почетној фази, компаније за финансирање почетног капитала често се кладе на потенцијал идеје и тима који стоји иза ње, уместо на чврсте податке и метрике учинка.

- Почетна фаза: Тим је све. Претпоставимо да имате само MVP-а, али ваш тим укључује бившег Apple инжењера и бившег студента Y Combinator-а. Само то би могло додати $1–2 милиона вашој процени вредности.

Пример: стартап из Сан Франциска је прикупио $2 милиона без производа, јер су оснивачи претходно продали пројекат за $10 милиона. - Серија А: Овде влада економија јединице. Ако је ваш CAC (трошкови аквизиције купца) = $50, а LTV = $200, ваша вредност ће скочити. Ако не, чак ни бриљантна идеја вас неће спасити.

Реторичко питање: Желите високу процену у раној фази? Изградите тим који ће инвеститоре натерати да поверују у немогуће.

Прилагођавања у пракси: Зашто се $50 милиона претвара у $30 милиона?

„Спремни смо да инвестирамо, али укупна процена вредности биће 150 милиона фунти, а не 155 милиона фунти“ – фраза коју је чула половина свих оснивача. Зашто? Инвеститори узимају у обзир ликвидност и ризике.

Пример: Стартап из Лос Анђелеса развио је платформу за ВР обуку. Процена вредности пре улагања — 150 милиона рупија. Али фонд је смањио на 35 милиона рупија, тврдећи: „Тржиште ВР-а је нестабилно и до сада је било мало излаза.“

Како да се заштитите? Проучите просечне мултипликате у вашој ниши и уградите 20% бафер.

Савет: Ако инвеститор захтева попуст, питајте: „Како би се процена вредности променила ако бисмо потписали уговор са компанијом из Fortune 500 листе?“

3 сценарија у којима процена вредности уништава посао

- „Желимо да будемо као СпејсИкс!“

Тражили сте $100 милиона као Илон Маск? Будите спремни да покажете технолошке ризике и портфолио патената. У супротном, инвеститори ће посумњати у ваш кредибилитет. - Макроекономски колапс.

Фед је 2022. године подигао каматне стопе, а вредности стартапова су пале за 30-40%. Чак ни најбољи производ вас не може спасити ако је тржиште у паници. - Недоказане метрике.

„Освојићемо 10% тржишта за годину дана“ звучи одлично. Али без података о задржавању или виралности, то су само празне речи.

Пример: Тексашки стартап је изгубио уговор од $20 милиона због надуване укупне просечне укупне потрошње (TAM). Инвеститори су проверили прорачуне и открили да је стварно тржиште пет пута мање.

Метода вредновања стартапа као уметност и наука

Процена вредности стартапа нису само бројеви у табели. То је равнотежа између хладних прорачуна и вере у будућност. Можете ли тако деликатан задатак поверити Ексел формулама?

Питајте оснивача Силицијумске долине који је изгубио $3 милиона због грешке у прорачуну TAM-а. Или стартап из Калифорније, који је прикупио $5 милиона након ревизије од стране Camel Expert.

Желите да знате праву вредност вашег стартапа? Camel Expert ће спровести ревизију, припремити вас за преговоре и показати вам како да избегнете грешке (90%).

П.С. Запамтите: Airbnb је некада био процењен на 12,4 милиона рупија. Данас вреди 19,9 милијарди рупија.

Питање није колико ваш стартап сада вреди - већ коју причу ћете испричати инвеститорима.

Закључак

Процена вредности стартап компаније, посебно стартапа који још увек не остварује приход, је сложен, али критичан процес који спаја уметност и науку. За разлику од традиционалних метода процене које се у великој мери ослањају на финансијске метрике, процена вредности стартапа се често фокусира на потенцијал, а не на историјски учинак. За SaaS компанију или било који стартап без прихода, методе попут упоредиве анализе компаније, дисконтованих новчаних токова и приступа процене у фази развоја се обично користе за процену вредности компаније. Ове методе процене су кључне када се представљате фирмама ризичног капитала, које често инвестирају на основу будућег потенцијала раста, а не прошлих перформанси.

Проценом вредности стартапа на основу његове очекиване будуће излазне вредности и упоређивањем са сличним компанијама, инвеститори и оснивачи могу доћи до тачнијег распона процене. Без обзира да ли користите метод књиговодствене вредности, слободне новчане токове или хибридни приступ, циљ је да се утврди колико би ваш стартап могао да вреди и да се осигура да добијете процену коју заслужујете. На крају крајева, добро извршена процена помаже у усклађивању очекивања, обезбеђивању финансирања и спровођењу пословног плана, постављајући темеље за дугорочни успех.

1. Контролна листа: Припрема за процену вредности стартапа

Циљ: Прикупити податке и минимизирати грешке пре израчунавања.

| Позорница | Акције | Примери/Савети |

| Анализа производа | – Истакните технолошке предности (патенте, јединствене карактеристике). | Као DeepMind: Алгоритми за играње Гоа. |

| – Припремите MVP или прототип. | Чак и без прихода, као Убер 2011. године. | |

| Тим | – Прикажите искуство оснивача (бивши из Гугла, Станфорда итд.). | Тим бивших запослених у Фајзеру додао је 15 милиона рупија вредности биотехнолошког стартапа. |

| Тржиште | – Израчунајте TAM/SAM/SOM. | Убер: ТАМ Процена вредности $4.7T→$60M. |

| – Проучите конкуренте. Ако их нема, нагласите то. | Платформа за вештачку интелигенцију на квантним рачунарима без аналога. | |

| Метрике | – Прикупите податке о CAC-у, LTV-у и стопи задржавања. | Стартап из Силицијумске долине побољшао је своју вредност за 40% након прилагођавања CAC-а. |

| Ризици | – Наведите ризике (регулаторне, технолошке). | Крипто стартап у Мајамију је пропао због нових правила SEC-а. |

2. Контролна листа: Избор методе вредновања

Циљ: Изаберите праву методу и избегавајте субјективност.

| Метод | Када користити? | Проверите питања |

| ДЦФ | – Ако имате прогнозе прихода за 3-5 година. | „Коју дисконтну стопу применити? 25% или 30%?“ |

| Тржишни вишеструки | – Ако постоје упоредиве компаније са познатим проценама (EV/Приход, EV/EBITDA). | „Који је тренутни мултипликатор? У 2022. години, EdTech је пао са 12x на 5x.“ |

| ВЦ метод | – Ако инвеститор има јасан циљни принос (нпр. 5 пута већи за 5 година). | „Који је реалан сценарио изласка? Продаја $100M или почетна јавна понуда?“ |

| Хибридни приступ | – Комбинујте методе за унакрсну верификацију. | DCF: $12M, Вишеструки: $15M. Коначно: $14M прилагођено за патенте. |

Савет: Ако стартап нема прихода, фокусирајте се на TAM и тим. Пример: Уберова процена вредности $60M на основу тржишта такси услуга.

3. Контролна листа: Представљање процене вредности стартапа инвеститорима

Циљ: Убедити инвеститоре и избећи грешке које могу довести до прелома посла.

| Позорница | Акције | Студије случаја/препоруке |

| Прогнозе | – Осигурати да раст прихода буде поткрепљен метрикама (виралност >2, задржавање). | Калифорнијски клијент је пропао након што је обећао раст 500% без података. |

| Референтне вредности | – Упоредите са 3-5 аналога. | „Ми смо као Shopify, али за онлајн образовање.“ |

| Прича о бројевима | – Повежите вредновање са мисијом („Смањићемо емисију CO₂ за 1 милион тона“). | Airbnb: „Мењамо начин на који људи путују“, а не „Издајемо куће“. |

| Ризици | – Додајте анализу сценарија („Чак и ако тржиште падне за 20%, преживећемо“). | Тексашки стартап је изгубио посао због надуваног TAM-а. |

| Припрема за питања и одговоре | – Увежбајте одговоре на питања: „Како се израчунава TAM?“, „Зашто вам је CAC нижи?“. | Бостонски биотехнолошки стартап објаснио је патенте за 2 минута – обезбедио је $10M. |

Завршни корак: Проверите да ли ваша презентација садржи:

- Реални бројеви (не „приход ће порасти 300%“, већ „месечни раст MRR-а од 15%“).

- Референце истраживања („Према подацима Crunchbase-а, SaaS стартапи расту брже“).

- Позив на акцију („Потребно нам је $2M да бисмо освојили 5% тржишта“).

Како користити контролне листе:

- Прођите кроз сваку фазу редом.

- Погледајте примере из чланка (Uber, Airbnb, DeepMind).

- Ако нешто недостаје, поново погледајте табеле за поређење метода и фактора вредновања.