スタートアップ企業の評価:紙の上の数字を実際の投資に変える方法

スタートアップの評価が成功の鍵となるのはなぜですか?

セラノスの破綻とAirbnbの台頭には、何の共通点があるでしょうか? どちらのシナリオも、スタートアップの評価という重要な要素にかかっています。前者は過大な予測が原因で失敗しましたが、後者は正確な計算のおかげで急成長しました。しかし、さらに憂慮すべき事態をご存知ですか? スタートアップの4社に1社は、まさに評価ミスが原因で倒産しています。想像してみてください。10%の会社(評価額5000万)に対して500万を要求したのに、ベンチャーキャピタル会社は10%(評価額2000万)に対して200万しか投資するつもりがないとします。3000万の差は取引が成立しない危機に瀕しています。事業評価方法の見直し(類似企業との比較や割引キャッシュフロー分析など)により、4000万という評価額が正当化され、取引は成立しました。ここで評価の専門家が登場し、データに基づく洞察を用いて、より正確で防御力の高い評価を保証します。

なぜ素晴らしいアイデアでさえ、紙の上の数字に惑わされて失敗してしまうのでしょうか?答えは簡単です。スタートアップの評価は単なる計算ではなく、データと可能性への信頼のバランスです。例えば、MVP(最優秀製品)をリリースしたばかりで、すでに10億ドルの評価額を夢見ているとしましょう。しかし、ビジネス評価サービスは、より現実的な視点を提供するのに役立ちます。一方、ベンチャーキャピタルは物事を異なる視点で捉えます。彼らはあなたの野心よりも、市場倍率、割引キャッシュフロー、そしてリスクを重視します。あなたのスタートアップが主張する数百万ドルの価値があると、彼らにどう納得させれば良いのでしょうか?そして、さらに重要なのは、どうすれば致命的なミスを回避できるのでしょうか?

詳細な事業計画には、ビジネスモデルだけでなく、成長の可能性に関する戦略的な視点も含まれることがよくあります。事業計画作成者は、ピッチを洗練させ、スタートアップの評価額が業界標準と投資家の期待に沿うように支援します。適切なサポートと専門家のアドバイスがなければ、価値を過大評価したり、弱点を過小評価したりすることは容易です。バランスの取れた評価額が成功の鍵となります。 資金の確保 投資家の信頼を維持することです。

結局のところ、資金調達と事業拡大には、優れたアイデアだけでは不十分です。ビジョンと現実的な成長指標を整合させた、戦略的なスタートアップ企業評価サービスが不可欠です。専門家のサービスを利用することで、大きな損失につながる可能性のあるよくある評価ミスを回避し、投資家と将来のために適切な企業価値を提示することができます。

スタートアップのバリュエーションが創業者にとって危険な領域である理由、ベンチャーキャピタルが用いる3つの手法、そして無意味な数字を実際の投資に変える方法を探ってみましょう。準備はいいですか?

スタートアップとその評価:基本概念

スタートアップとは何ですか?

世界中のポイントカードを単一のデジタルプラットフォームに置き換えるアプリを開発したと想像してみてください。まだ収益は出ていませんが、既に10万人のユーザーがいます。これはスタートアップと言えるでしょう。2010年のUberのような、市場を揺るがす革新的なアイデアでありながら、実績のあるビジネスモデルが欠けているのです。

もしあなたの製品が競合他社を不安にさせたり、顧客に「今までこれなしでどうやって生きてきたの?」と言わせたりしないなら、それはスタートアップではありません。単なるビジネスです。スタートアップは常にリスク、規模、そしてスピードを重視します。例えば、カリフォルニアに拠点を置くあるスタートアップは、スキャン画像から癌を診断するAIシステムを開発しました。収益は?ゼロ。しかし、企業価値は1兆9千億2千万ドルです。なぜでしょうか?ヘルスケア市場は1兆9千億1千万ポンド規模で、この技術は医師の時間を7兆1千億8千万ドルも節約しているからです。ここで評価専門家が登場し、専門知識を駆使して、現在の収益だけでなく、潜在的価値に基づいて企業価値を評価します。

スタートアップの評価はなぜビジネスの評価よりも難しいのでしょうか?

マクドナルドの価値を評価するのは簡単です。利益、フランチャイズ、そして歴史があるからです。しかし、1年後まで最初の1ドルを稼げないスタートアップの価値をどうやって判断すればいいのでしょうか?例えば、5,000人の無料ユーザーがいるSaaSプラットフォームがあるとします。投資家はこう尋ねます。「なぜ彼らが料金を支払い始めると信じるべきなのか?」

答えるのは難しいですが、その理由は次のとおりです。

- データがありません。過去の財務レポートを表示できません。

- 予測は嘘をつく。調査によると、スタートアップ企業10社中9社が初期段階で収益予測を間違えている。

- 主観性。あるベンチャーファンドはあなたの価値を$500万と評価し、別のファンドは$200万と評価するかもしれません。そして、どちらも正しい可能性があります。

例えば、テキサス州のEdTechスタートアップは、3年目までに1億9千万1千万ドルの収益を見込んでいましたが、実際の数字はその4分の1にまで下がっていました。なぜでしょうか?オンラインコースの季節的な需要を考慮していなかったのです。

投資家はなぜスタートアップの評価を気にするのか?

なぜベンチャーファンドは、まだ1セントも利益を上げていない企業に1000万ドルから1億9千万ドルもの投資を惜しまないのでしょうか?答えは簡単です。彼らは現状の指標ではなく、10倍の成長の可能性に期待しているのです。

10%(評価額$2000万)に対して$200万を求めていると想像してみてください。投資家は、5年後に会社の価値が$2億に達することを証明できれば、同意します。どのように証明するのでしょうか?割引キャッシュフロー、市場倍率、あるいはTAM(Total Addressable Market:総市場規模)の5%を獲得する可能性などです。

例えば、ボストン発のバイオテクノロジー系スタートアップ企業は、アイデア段階で$1500万を調達しました。エンジェル投資家たちは収益(実際には収益はなかった)ではなく、特許と元ファイザー社員のチームに期待を寄せました。3年後、彼らは$4億5000万で買収されました。事業評価サービスは、VC企業が現在の財務状況だけでなく、成長の可能性を詳細に評価するのに役立ちました。

スタートアップ企業の評価アプローチ方法:ツールと方法

ベンチャーキャピタル企業が用いる3つのスタートアップ評価手法

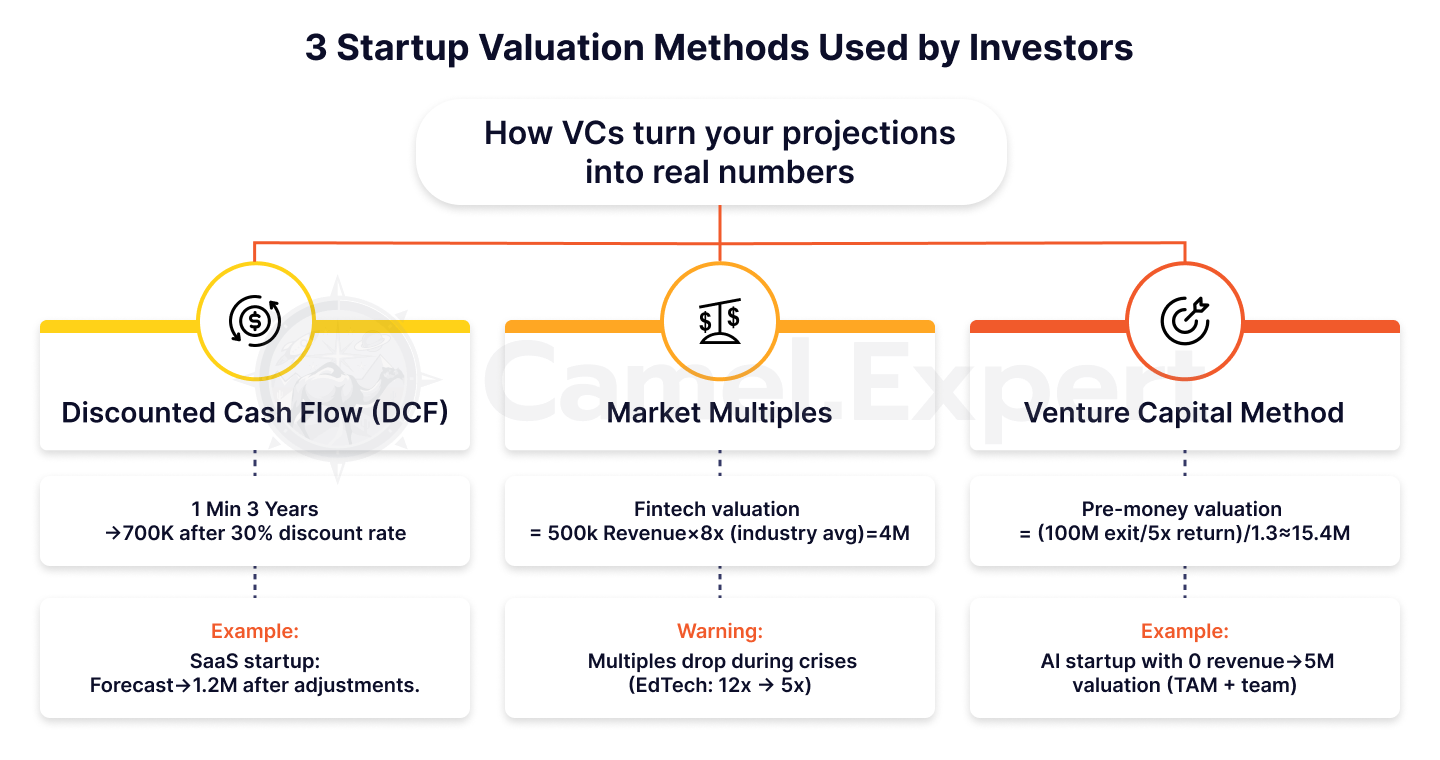

1. 割引キャッシュフロー(DCF)

なぜ投資家はあなたの収益予測を信用しないのでしょうか?それは、スタートアップにはリスクが伴い、リスクにはコストがかかるからです。例えば、あなたのSaaSプロジェクトが3年間で$1百万ドルの収益を約束しているとします。しかし、投資家はこの数字を年間30%で割り引くと、彼らの計算では$1百万ドルはわずか$70万ドルになってしまいます。

例:カリフォルニアに拠点を置くスタートアップ企業が、リモートチーム向けのプラットフォームを開発しました。3年目までに1億9千万2千万の収益を見込んでいましたが、年間2億5千万1千万8千円を割り引いた結果、1億9千万1千2万に減少しました。この取引が成立した唯一の理由は、月間MRR(月次経常収益)が1億5千万1千万8千円増加したという実績でした。

2. 市場乗数

マイアミを拠点とするフィンテックスタートアップが2016年のRevolutと似たような企業だと想像してみてください。どのように評価するでしょうか?エンジェル投資家は、類似企業と比較し、EV/売上高のような倍率を適用します。業界平均が8倍で、あなたの売上高が$50万だとすると、評価額は$4Mになります。

ただし、注意が必要です。倍率は変化します。2021年にはEdTechセクターの株価は12倍で取引されていましたが、2022年の危機後、5倍に下落しました。誤算を避けるにはどうすればよいでしょうか?常に、自分のニッチ分野における最近の取引に注目しましょう。

3. ベンチャーキャピタル方式(VC方式)

投資家の希望リターンをバリュエーションに反映させるにはどうすればよいでしょうか?あるファンドが5年で5倍のリターンを目指しているとします。出口目標が$1億ドルの売却だとすると、以下のようになります。

プレマネーバリュエーション = ($1億ドル/ 5) / (1 + 0.3) = $20百万/ 1.3 ≈ $15.4百万。

複雑に聞こえますか?実際、複雑です。しかし、これはVCがプレシード段階のスタートアップを評価する方法です。例えば、ニューヨークを拠点とするAIスタートアップは、売上高がないにもかかわらず、1億9千万5千万ドルの評価額を獲得しました。投資家は、1億9千万5千億ドルのTAMと元Google社員で構成されるチームに信頼を寄せました。シードファンディング会社は、このようなスタートアップの潜在的な成長と成功を支える初期資金を提供することで、重要な役割を果たします。

表1:スタートアップ企業の評価方法の比較

| 方法 | 説明 | 長所 | 短所 | 例 |

| DCF | リスク調整(割引)によるキャッシュフローの予測。 | 長期的な可能性を考慮してください。 | 正確な予測が必要です。 | SaaSスタートアップ: 1M→700K。 |

| 市場倍率 | 類似企業との比較(EV/収益、EV/EBITDA)。 | すぐに適用できます。 | 市場の変動により異なります。 | フィンテック: 500K×8倍=4M。 |

| VCメソッド | 投資家の目標収益に基づいたスタートアップの評価。 | 投資家にとって理解しやすい。 | 現在のメトリックを無視します。 | プレマネー評価: 500万→1億。 |

ハイブリッドアプローチを使用する方法

「複数の方法を組み合わせたらどうなるの?」と疑問に思うかもしれません。まさにその通りです!ハイブリッドアプローチは、ミスを防ぐ保険となります。

ステップ 1: 保守的な予測に基づいて DCF 法を使用してスタートアップの価値を計算します。

ステップ2:市場倍率を用いて結果をクロスチェックします。差が30%を超える場合は、その理由を調査します。

ステップ3:定性的な要素を追加します。特許を保有していますか?評価額に1.2を掛けます。特許を保有していませんか?15%を引きます。

例:ボストンを拠点とするヘルスケアスタートアップは、DCF(ポストマネー評価額$1200万)とマルチプル($1500万)を使用しました。しかし、メイヨークリニックとの独占的パートナーシップのおかげで、投資家は$1800万を投資しました。

収益のないスタートアップ企業を評価する方法: どうすればいいですか?

なぜチャレンジなのでしょうか?

AI搭載アプリに1億9千万1千万ドルの価値があると、まだ1件もサブスクリプションを販売していないのに、投資家にどう説得すればいいのでしょうか?ギャンブルのように聞こえますが、Uber、Airbnb、そしてDeepMindでさえ、まさにこの方法でスタートしました。問題は、収益のないスタートアップは、純粋な可能性しかないということです。指標も実績もなく、ただアイデアへの信念があるだけです。ここでVCの出番です。彼らは、たとえ数字がまだそれを裏付けていなくても、その可能性を認識し、支援することに特化しています。

あなたがMVPをリリースしたばかりで、1億9千万5千万ドルの投資を希望しているとします。投資家はこう尋ねます。「あなたのAIがん診断ツールが需要があると信じる理由は何ですか?」

答えるのは難しいですが、不可能ではありません。例えば、ボストンに拠点を置くあるスタートアップは、特許と2つの大手クリニックとのパイロット契約を提示することで、売上高がないにもかかわらず1億9千万1千2百万ドルという評価額を正当化しました。

4つの重要な要素

1. 製品:機能ではなく独自性

リスト機能の充実は忘れてください。技術力の優位性をアピールしましょう。例えば、DeepMindは囲碁で人間に勝つアルゴリズムのおかげで、収益化前に1億9千万6千万ドルを調達しました。投資家は、他社が持っていない技術に投資するのです。

2. チーム:「私たちはアイデアではなく創業者に賭けます」

これはセコイア・キャピタルのパートナーからの引用です。チームに元Google社員やスタンフォード大学の卒業生が含まれている場合、評価額は30~50%増加する可能性があります。

3. 市場規模:切り札

2011年、Uberは売上高がないにもかかわらず、時価総額が1960億TPTと評価されました。なぜでしょうか?彼らはタクシー市場のTAM(市場占有率)が194兆TPT4.7兆であることを証明しました。この市場の11TPT8Tでも194兆TPT470億TPTに相当します。

4. 競争相手は少ないほど良い

量子コンピュータ上でAIモデルを学習できる唯一のプラットフォームを開発したと想像してみてください。競合はいませんか?あなたの評価額は70%も急騰するかもしれません。

表2: 収益のないスタートアップを評価するための要素

| 要素 | 評価対象 | 例 |

| 製品 | 技術的優位性、特許。 | DeepMind: 囲碁をプレイするためのアルゴリズム。 |

| チーム | 創業者の経験、専門知識。 | 元 Google/スタンフォードの専門家 → +30-50% 評価。 |

| 市場規模 | タム、サム、ソム。 | Uber: TAM 4.7T→評価額6000万。 |

| 競合他社 | 製品の独自性。 | 量子コンピューティングのための AI プラットフォーム。 |

ウーバー事件

2011年、Uberはサンフランシスコで黒のタクシーを予約できるアプリに過ぎませんでした。収益は?ゼロでした。しかし、投資家はこのスタートアップ企業を1億9千万6千万ドルと評価しました。なぜでしょうか?

- TAM: タクシーとライドシェアリングの市場規模は1兆9千億4,700億元でした。

- 展開スピード:2年で10都市に進出予定。

- チーム: トラビス・カラニックはすでにスタートアップを1億9千万2,300万ドルで売却していた。

今日、Uberの価値は19兆9000億です。2011年に1兆9600万のリスクを負う価値はあったのでしょうか?答えは明白です。

スタートアップの収益:神話と現実

よくある質問

「収益が$200kの私のスタートアップが、収益のない競合他社よりも評価が低いのはなぜですか?」は、最もよくある質問の1つです。

答えは簡単です。収益は価値ではありません。$1をもたらす顧客を獲得するために$2を費やしたら、あなたは破産です。

MVPマーケットプレイスを立ち上げたとします。最初の月に$50,000の収益を上げましたが、CAC(顧客獲得コスト)は$100、LTV(生涯価値)は$80でした。

投資家はどう計算するでしょうか?ユーザー1人あたり$20の損失です。結果はどうでしょう?「成功」していた収益モデルが危険信号となります。

ケーススタディ:シリコンバレーのスタートアップ企業は年間1億9千万ポンドの収益を上げていましたが、顧客獲得コスト(CAC)はLTVの3倍にも達していました。収益化モデルを修正した結果、評価額は4億1千万ポンド(TP8T)増加しました。

収益が減ったら?

あなたのeコマーススタートアップが$50万の収益を上げているのに、顧客獲得単価(CAC)が150万、LTVが$80万だと想像してみてください。投資家は逃げ出すでしょう。なぜでしょうか?収益性のない収益は、ねずみ講だからです。

2022年、ロサンゼルスのスタートアップ企業は、$70万の収益を基に$2百万ドルを調達しました。1年後、投資家は資金の返還を要求しました。収益1ドルごとに$1.50の損失が生じたのです。

これを避けるにはどうすればよいでしょうか? 収益ではなくユニットエコノミクスに焦点を当てましょう。

ヒント: マージンが 20% を下回る場合は、収益の増加よりもマージンの増加に重点を置きます。

収益乗数によって価値の認識はどのように変化するのでしょうか?

なぜSaaSスタートアップのEV/売上高は8~12倍と評価されているのに対し、小売業はわずか1~2倍にとどまっているのでしょうか?それはすべて潜在能力によるものです。SaaSはほぼコストフリーでスケールしますが、小売業は物流と倉庫に依存しています。

例:

- 売上高1億9千万2千万ドルのニューヨークのスタートアップ企業は、時価総額1億9千万2千万ドル(12倍)と評価されました。同社の「秘訣」は、自動化による9億5千万1千万8千ドルの利益率でした。

- 収益が $1 百万であるマイアミの花屋の評価額は、わずか $1.5 百万 (1.5 倍) です。

高い乗数効果をお望みですか?WhatsAppのように拡張可能な製品を開発しましょう。

表3: 産業別収益乗数

| 業界 | EV/収益 | 理由 |

| SaaS | 8~12倍 | 高い利益率、拡張性。 |

| 電子商取引 | 1~2倍 | 物流とコストへの依存。 |

| フィンテック | 5~8倍 | 急速な成長、規制リスク。 |

| バイオテクノロジー | 3~6倍 | 製品開発のタイムラインが長い。 |

スタートアップ企業の評価結果を投資家に提示する

プレゼンを台無しにする5つの間違い

- 非現実的な予測:「収益は1年で300%増加するでしょう。」

MVPをリリースし、爆発的な成長を約束したとしましょう。しかし、投資家は知っています。そのような数字は、バイラル係数が2以上(ユーザー1人につき2人の新規ユーザーを獲得する)の場合にしか実現できないのです。データがなければ、それは単なる空想に過ぎません。例えば、カリフォルニアのあるスタートアップは、500%の収益成長を謳っていましたが、CACを増やさずにそれを達成する方法を説明できませんでした。その結果、投資家は彼らの計算に疑問を抱きました。 - リスクを無視する:「当社の製品は完璧です。競合他社は絶望的です。」

投資家が「規制当局があなたの技術を禁止したらどうしますか?」と尋ねたと想像してください。答える準備ができていなければ、評価の信頼性は失われます。

ケーススタディ:マイアミを拠点とする暗号通貨スタートアップ企業は、規制リスクを考慮していませんでした。SECが新たな規則を導入した際、取引は破綻しました。 - ベンチマークの欠如:「私たちは SpaceX に似ていますが、より優れています。」

SpaceXのような評価を求めるなら、同等の技術的リスクと特許ポートフォリオを示す準備をしておきましょう。証拠のない比較は危険信号です。 - 弱い方法の正当化:「誰もが DCF を使用しているため、私たちも DCF を使用しました。」

なぜ割引キャッシュフローではなく倍率を選択したのですか?その方法が貴社のビジネスモデルとどのように合致するかを説明してください。 - 質問に対する準備不足:「そんなことは予想していませんでした…」

投資家はあらゆる数字を精査します。TAMやCACの計算方法がわからないなら、取引は終わりです。

表4:スタートアップ企業の評価プレゼンテーションにおける間違いと解決策

| 間違い | 結果 | 修正方法は? |

| 非現実的な成長予測 | 投資家の信頼の喪失。 | 保持率とバイラリティのデータを使用します。 |

| リスクを無視する | 最初の危機で取引は崩壊した。 | シナリオ分析を追加します(「もしも」)。 |

| ベンチマークの欠如 | 投資家はあなたの独自性を理解できません。 | あなたのニッチ市場における 3 ~ 5 つの類似品と比較してください。 |

数字を物語に変える:投資家に信じさせる方法

「私たちは家を貸しているのではなく、新しい旅行方法を生み出しているのです」とAirbnbの創業者は2008年に宣言した。評価額は1億9千万2千ドルだったが、「仲介業者のいない世界」というストーリーが投資家たちの心をつかんだ。

この成功を再現するにはどうすればよいでしょうか?

- 数字をミッションに結び付ける: 例: 「私たちのスタートアップは、2025 年までに CO₂ 排出量を 100 万トン削減します。これは、道路から自動車 20 万台を減らすことに相当します。」

- 類推を使う:中小企業向けのSaaSを構築しているとしましょう。「Shopifyのようなサービスですが、オンライン教育向けです」と説明しましょう。

ケーススタディ:ボストンのバイオテクノロジー系スタートアップ企業は、自社の技術を「DNA用GPS」に例えることで1億9千万1千万ドルを調達しました。投資家たちは、単調な計算ではなく、比喩的な表現に感銘を受けたのです。

表5: 有名スタートアップ企業の評価例

| スタートアップ | 年 | ステージ | 評価 | 重要な要素 |

| ウーバー | 2011 | 初期段階 | $6000万 | TAM $4.7T、拡張速度。 |

| Airbnb | 2008 | シード | $240万 | ネットワーク効果、ミッション。 |

| スラック | 2014 | シリーズA | $11億 | DAU(デイリーアクティブユーザー数)の増加。 |

| スペースX | 2008 | 初期段階 | $1億 | 技術的リスクと特許。 |

ベンチャーキャピタルと評価:投資家は何を隠しているのか?

評価の柔軟性: スタートアップ段階がなぜ重要なのか?

なぜ投資家はシード段階ではアイデアをまとめたスライドに数百万ドルを払う一方で、シリーズAでは詳細な指標を求めるのでしょうか?理由は単純です。評価は常に変化するルールを持つゲームだからです。シード段階では、シードファンディングを行う企業は、確かなデータやパフォーマンス指標ではなく、アイデアとその背後にあるチームの可能性に賭けることが多いのです。

- シードステージ:チームが全てです。MVPしか持っていなくても、チームに元AppleエンジニアとY Combinator出身者がいるとしましょう。それだけで評価額は1億9千万~2億ポンド上昇する可能性があります。

例: サンフランシスコのスタートアップ企業は、創業者が以前に $1000 万ドルでプロジェクトを販売していたため、製品がない状態で $200 万ドルを調達しました。 - シリーズA:ユニットエコノミクスが重要です。CAC(顧客獲得コスト)が$50、LTVが$200であれば、評価額は急上昇します。そうでなければ、どんなに素晴らしいアイデアがあっても、救いようがありません。

修辞的な質問:初期段階で高い評価を得たいですか?投資家に不可能を信じさせるチームを構築してください。

実際の調整: $50 百万が $30 百万になるのはなぜですか?

「投資の準備はできているが、評価額は$5,000万ではなく、$3,000万になる」—創業者の半数がこの言葉を耳にしたことがあるだろう。なぜか?投資家は流動性とリスクを考慮に入れるからだ。

例:ロサンゼルスのスタートアップ企業がVRトレーニングプラットフォームを開発しました。資金調達前の評価額は$5,000万でした。しかし、ファンドは「VR市場は不安定で、これまでエグジットはほとんどない」と主張し、評価額を$3,500万に引き下げました。

自分を守るには?ニッチ市場の平均倍率を調べ、20% のバッファーを構築しましょう。

ヒント: 投資家が割引を要求した場合は、「フォーチュン 500 企業と契約した場合、評価額はどのように変わりますか?」と質問してください。

評価が取引を破綻させる3つのシナリオ

- 「SpaceXのようになりたい!」

イーロン・マスクのように1億9千万1千万を要求されたら? 技術的リスクと特許ポートフォリオを示す準備をしておきましょう。さもないと、投資家はあなたの信頼性を疑うでしょう。 - マクロ経済の崩壊。

2022年、FRBは金利を引き上げ、スタートアップ企業の評価額は30~40兆1TP8兆円下落しました。市場がパニック状態に陥れば、どんなに優れた製品でも救済にはつながりません。 - 証明されていないメトリック。

「1年で市場の10%を獲得する」というのは素晴らしいように聞こえますが、リテンションやバイラリティのデータがなければ、ただの空虚な言葉になってしまいます。

例:テキサス州のスタートアップ企業は、TAM(市場規模)を過大評価したために、1億9千万2千万ドルの取引を失いました。投資家が計算を検証したところ、実際の市場規模は5分の1に満たないことが判明しました。

スタートアップ企業の評価手法は芸術と科学

スタートアップの企業価値評価は、スプレッドシート上の数字だけではありません。冷静な計算と将来への確信のバランスが重要です。このような繊細な作業をExcelの計算式に任せても大丈夫でしょうか?

TAM計算の誤りで$3百万ドルの損失を被ったシリコンバレーの創業者に聞いてみてください。あるいは、Camel Expertの監査を経て$5百万ドルを調達したカリフォルニアのスタートアップ企業に聞いてみてください。

あなたのスタートアップの本当の価値を知りたいですか?Camel Expert が監査を実施し、交渉の準備を整え、90% の間違いを回避する方法を紹介します。

追伸:Airbnbの評価額はかつて$240万でした。現在は$900億です。

問題は、あなたのスタートアップが現在どれだけの価値があるかではなく、投資家にどのようなストーリーを伝えるかです。

結論

スタートアップ企業、特に収益化前のスタートアップ企業の評価は、芸術と科学が融合した複雑かつ重要なプロセスです。財務指標に大きく依存する従来の評価方法とは異なり、スタートアップ企業の評価は、過去の実績よりも潜在能力に重点を置くことがよくあります。SaaS企業や収益のないスタートアップ企業の場合、類似企業比較分析、割引キャッシュフロー、開発段階評価といった手法が企業価値の推定によく用いられます。これらの評価方法は、過去の実績よりも将来の成長可能性に基づいて投資を行うことが多いベンチャーキャピタル企業へのピッチにおいて非常に重要です。

スタートアップの将来のエグジット価値に基づいて企業価値を評価し、類似企業と比較することで、投資家と創業者はより正確な評価範囲を導き出すことができます。簿価法、フリーキャッシュフロー法、あるいはハイブリッド法のいずれを用いるにしても、目標はスタートアップの価値を見積もり、適正な評価額を得ることです。最終的に、適切な評価は期待値のすり合わせ、資金調達の確保、そして事業計画の実行に役立ち、長期的な成功への基盤を築きます。

1. チェックリスト:スタートアップの評価の準備

目標: 計算前にデータを収集し、エラーを最小限に抑えます。

| ステージ | アクション | 例/ヒント |

| 製品分析 | – 技術的な優位性(特許、独自の機能)を強調します。 | DeepMind のように: 囲碁をプレイするためのアルゴリズム。 |

| – MVP またはプロトタイプを準備します。 | 2011 年の Uber のように、収益がなくても。 | |

| チーム | – 創業者の経歴(元 Google、スタンフォード大学など)を紹介する。 | 元ファイザー社員のチームがバイオテクノロジー系新興企業の評価額を1億9千万1500万ドル増加させた。 |

| 市場 | – TAM/SAM/SOMを計算します。 | ウーバー:TAM $4.7T→$60Mの評価。 |

| – 競合相手を研究する。競合相手がいない場合は、その点を強調する。 | 類似品のない量子コンピュータ上の AI プラットフォーム。 | |

| メトリクス | – CAC、LTV、リテンション率に関するデータを収集します。 | シリコンバレーのスタートアップ企業は、CAC を調整した後、評価額を 40% 向上させました。 |

| リスク | – リスク(規制、技術)をリストアップします。 | マイアミの暗号通貨スタートアップ企業がSECの新規則により倒産。 |

2. チェックリスト:評価方法の選択

目標: 適切な方法を選択し、主観性を避けます。

| 方法 | いつ使うのですか? | 質問を確認する |

| DCF | – 3~5年間の収益予測がある場合。 | 「どの割引率を適用しますか? 25% ですか、それとも 30% ですか?」 |

| 市場倍率 | – 評価額(EV/収益、EV/EBITDA)が既知の比較対象企業があるかどうか。 | 「現在の倍率はどれくらいですか? 2022年には、EdTechは12倍から5倍に下落しました。」 |

| VCメソッド | – 投資家が明確な目標収益率を持っている場合(例:5 年間で 5 倍)。 | 「現実的な出口シナリオは何ですか?$100Mの売却かIPOか?」 |

| ハイブリッドアプローチ | – 相互検証のための方法を組み合わせます。 | DCF: $12M、倍数: $15M。最終: 特許を考慮して調整された$14M。 |

ヒント:スタートアップに収益がない場合は、TAMとチームに焦点を当てましょう。例:タクシー市場に基づくUberの評価額は$60Mです。

3. チェックリスト:投資家へのスタートアップ企業価値の提示

目標: 投資家を説得し、取引を破談に追い込むようなミスを回避する。

| ステージ | アクション | ケーススタディ/推奨事項 |

| 予測 | – 収益成長が指標(バイラリティ >2、リテンション)によって裏付けられていることを確認します。 | カリフォルニアのクライアントは、データなしで 500% の成長を約束した後、失敗しました。 |

| ベンチマーク | – 3〜5 つの類似品と比較します。 | 「私たちはオンライン教育向けのShopifyのようなものです。」 |

| 数字よりも物語 | – 評価をミッションに結び付ける(「CO₂排出量を100万トン削減します」)。 | Airbnb:「私たちは人々の旅行方法を変えています」であって、「家を貸し出しています」ではありません。 |

| リスク | – シナリオ分析を追加します(「市場が 20% 下落しても、当社は生き残ります」)。 | テキサスの新興企業は、TAM の過大評価により契約を失いました。 |

| Q&Aの準備 | – 「TAM はどのように計算されますか?」「なぜ CAC が低いのですか?」という質問に対する回答を練習します。 | ボストンのバイオテクノロジー系スタートアップ企業が 2 分で特許について説明し、$10M を取得しました。 |

最終ステップ: プレゼンテーションに次の内容が含まれているかどうかを確認します。

- 実際の数値(「収益は 300% 増加します」ではなく、「毎月の MRR は 15% 増加します」)。

- 調査参考文献(「Crunchbase によると、SaaS スタートアップは 20% 速く成長します」)。

- 行動喚起(「市場の 5% を獲得するには $2M が必要です」)。

チェックリストの使い方:

- 各段階を順番に進めてください。

- 記事の例(Uber、Airbnb、DeepMind)を参照してください。

- 何かが足りない場合は、方法と評価要因の比較表を再度確認してください。