स्टार्टअप वैल्यूएशन: कागज़ पर लिखे आंकड़ों को वास्तविक निवेश में कैसे बदलें

स्टार्टअप मूल्यांकन सफलता की कुंजी क्यों है?

थेरानोस के पतन और एयरबीएनबी के उदय में क्या समानता है? दोनों ही परिदृश्य एक महत्वपूर्ण कारक पर निर्भर करते हैं—स्टार्टअप मूल्यांकन। पहला फुलाए हुए अनुमानों के कारण विफल हुआ, जबकि दूसरा सटीक गणनाओं के कारण उछाल पर रहा। लेकिन क्या आप जानते हैं कि इससे भी ज्यादा खतरनाक क्या है? चौथा स्टार्टअप मूल्यांकन त्रुटियों के कारण ही बंद हो जाता है। कल्पना करें: आप कंपनी के 10% (50 मिलियन का मूल्यांकन) के लिए 5 मिलियन मांगते हैं, लेकिन वेंचर कैपिटल फर्म 10% (20 मिलियन का मूल्यांकन) के लिए केवल 2 मिलियन का निवेश करने को तैयार हैं। 30 मिलियन का अंतर सौदे के विफल होने का खतरा पैदा करता है। व्यवसाय मूल्यांकन विधियों को संशोधित करने (उदाहरण के लिए, समान कंपनियों के साथ तुलना या रियायती नकदी प्रवाह विश्लेषण के माध्यम से) ने 40 मिलियन के मूल्यांकन को सही ठहराने में मदद की

कागज़ पर लिखे नंबरों की वजह से शानदार विचार भी क्यों विफल हो जाते हैं? इसका जवाब आसान है: स्टार्टअप का मूल्यांकन सिर्फ़ गणित नहीं है; यह डेटा और क्षमता में विश्वास के बीच संतुलन है। मान लीजिए कि आपने अभी-अभी एक MVP लॉन्च किया है और पहले से ही एक बिलियन डॉलर के मूल्यांकन का सपना देख रहे हैं। हालाँकि, व्यवसाय मूल्यांकन सेवाएँ अधिक आधारभूत दृष्टिकोण प्रदान करने में मदद कर सकती हैं। हालाँकि, VC फ़र्म चीज़ों को अलग तरह से देखती हैं: उन्हें आपकी महत्वाकांक्षाओं की कम और बाज़ार के गुणकों, छूट वाले नकदी प्रवाह और जोखिमों की ज़्यादा परवाह होती है। आप उन्हें कैसे समझाएँगे कि आपका स्टार्टअप आपके द्वारा दावा किए गए लाखों डॉलर के लायक है? और सबसे महत्वपूर्ण बात, आप घातक गलतियों से कैसे बचते हैं?

एक विस्तृत व्यवसाय योजना में अक्सर न केवल आपका व्यवसाय मॉडल शामिल होता है, बल्कि आपकी विकास क्षमता का एक रणनीतिक दृष्टिकोण भी शामिल होता है। व्यवसाय योजना लेखक आपकी पिच को परिष्कृत करने में सहायता कर सकते हैं, यह सुनिश्चित करते हुए कि आपके स्टार्टअप का मूल्यांकन उद्योग मानकों और निवेशक अपेक्षाओं के अनुरूप है। सही समर्थन और विशेषज्ञ सलाह के बिना, आपके मूल्य को बढ़ाना या अपनी कमज़ोरियों को कम आंकना आसान है। एक संतुलित मूल्यांकन महत्वपूर्ण है वित्तपोषण सुरक्षित करना और निवेशकों का विश्वास बनाए रखना।

आखिरकार, फंडिंग हासिल करने और अपने व्यवसाय को बढ़ाने के लिए सिर्फ़ एक अच्छे विचार से ज़्यादा की ज़रूरत होती है—इसके लिए रणनीतिक स्टार्टअप वैल्यूएशन सेवाओं की ज़रूरत होती है जो आपके विज़न को यथार्थवादी विकास मीट्रिक के साथ संरेखित करती हैं। विशेषज्ञ सेवाओं का उपयोग करके, आप आम मूल्यांकन त्रुटियों से बच सकते हैं जो आपको महंगी पड़ सकती हैं और यह सुनिश्चित कर सकते हैं कि आप अपनी कंपनी को निवेशकों और अपने भविष्य के लिए सही मूल्य पर पेश कर रहे हैं।

आइए जानें कि स्टार्टअप का मूल्यांकन संस्थापकों के लिए क्यों एक बड़ी चुनौती है, वेंचर कैपिटल फर्म किन तीन तरीकों का इस्तेमाल करती हैं, और कैसे बिना किसी आंकड़े के वास्तविक निवेश में बदला जा सकता है। क्या आप इसमें शामिल होने के लिए तैयार हैं?

स्टार्टअप और उसका मूल्यांकन: बुनियादी अवधारणाएँ

स्टार्टअप क्या है?

कल्पना कीजिए कि आपने एक ऐसा ऐप बनाया है जो दुनिया के सभी लॉयल्टी कार्ड को एक ही डिजिटल प्लेटफ़ॉर्म से बदल देता है। आपके पास अभी तक राजस्व नहीं है, लेकिन आपके पास पहले से ही 100,000 उपयोगकर्ता हैं। यह एक स्टार्टअप है - 2010 में Uber की तरह: एक क्रांतिकारी विचार जो बाजार में हलचल मचाता है लेकिन एक सिद्ध व्यवसाय मॉडल का अभाव है।

अगर आपका उत्पाद प्रतिस्पर्धियों को परेशान नहीं करता या ग्राहक यह नहीं कहते कि, "मैं इसके बिना कैसे रह सकता था?" - तो यह स्टार्टअप नहीं है। यह सिर्फ़ एक व्यवसाय है। स्टार्टअप हमेशा जोखिम, पैमाने और गति के बारे में होता है। उदाहरण के लिए, कैलिफ़ोर्निया स्थित एक स्टार्टअप ने स्कैन से कैंसर का निदान करने के लिए एक AI सिस्टम विकसित किया। राजस्व? शून्य। लेकिन व्यवसाय का मूल्यांकन $20 मिलियन है। क्यों? क्योंकि स्वास्थ्य सेवा बाजार $10 ट्रिलियन है, और इसकी तकनीक डॉक्टरों का 70% समय बचाती है। यहीं पर मूल्यांकन विशेषज्ञ आते हैं, जो अपनी विशेषज्ञता का उपयोग करके कंपनी के मूल्य को उसकी क्षमता के आधार पर निर्धारित करते हैं, न कि केवल उसके वर्तमान राजस्व के आधार पर।

स्टार्टअप का मूल्यांकन व्यवसाय के मूल्यांकन से अधिक कठिन क्यों है?

मैकडॉनल्ड्स का मूल्यांकन करना आसान है: इसमें लाभ, फ्रैंचाइज़ और इतिहास है। लेकिन आप एक स्टार्टअप का मूल्य कैसे निर्धारित करेंगे जो अब से एक साल बाद तक अपना पहला डॉलर नहीं कमाएगा? मान लीजिए कि आपके पास 5,000 मुफ़्त उपयोगकर्ताओं वाला एक SaaS प्लेटफ़ॉर्म है। एक निवेशक पूछता है, "मुझे क्यों विश्वास करना चाहिए कि वे भुगतान करना शुरू कर देंगे?"

इसका उत्तर देना कठिन है, और इसका कारण यह है:

- कोई डेटा नहीं। आप पिछली वित्तीय रिपोर्ट नहीं दिखा सकते।

- पूर्वानुमान झूठ बोलते हैं। शोध से पता चलता है कि 10 में से 9 स्टार्टअप्स शुरुआती चरणों में राजस्व अनुमान गलत लगाते हैं।

- व्यक्तिपरकता। एक वेंचर फंड आपका मूल्यांकन $5 मिलियन करेगा, दूसरा $2 मिलियन, और दोनों सही हो सकते हैं।

उदाहरण के लिए, टेक्सास के एक एडटेक स्टार्टअप ने तीसरे साल तक $1 मिलियन राजस्व का अनुमान लगाया था, लेकिन वास्तविक संख्या चार गुना कम थी। क्यों? उन्होंने ऑनलाइन पाठ्यक्रमों की मौसमी मांग को ध्यान में नहीं रखा।

निवेशक स्टार्टअप मूल्यांकन के बारे में क्यों चिंतित हैं?

वेंचर फंड एक ऐसी कंपनी में $10 मिलियन निवेश करने को क्यों तैयार हैं जिसने अभी तक एक पैसा भी नहीं कमाया है? इसका जवाब आसान है: वे मौजूदा मेट्रिक्स नहीं खरीद रहे हैं, बल्कि 10 गुना वृद्धि की संभावना खरीद रहे हैं।

कल्पना करें कि आप 10% ($20 मिलियन मूल्यांकन) के लिए $2 मिलियन मांग रहे हैं। निवेशक सहमत होता है, लेकिन केवल तभी जब आप साबित कर सकें कि कंपनी पांच साल में $200 मिलियन की हो जाएगी। कैसे? डिस्काउंटेड कैश फ्लो, मार्केट मल्टीपल या TAM (टोटल एड्रेसेबल मार्केट) के 5% को कैप्चर करने की क्षमता के माध्यम से।

उदाहरण के लिए, बोस्टन के एक बायोटेक स्टार्टअप ने आइडिया स्टेज पर $15 मिलियन जुटाए। एंजल निवेशकों को राजस्व पर विश्वास नहीं था (वहां कोई राजस्व नहीं था), बल्कि पेटेंट और पूर्व-फाइजर कर्मचारियों की एक टीम पर विश्वास था। तीन साल बाद, उन्हें $450 मिलियन में खरीदा गया। व्यावसायिक मूल्यांकन सेवाओं ने वीसी फर्मों को केवल मौजूदा वित्तीय स्थिति के बजाय विकास की संभावनाओं पर बारीकी से नज़र डालने में मदद की।

स्टार्टअप मूल्यांकन दृष्टिकोण विधियाँ: उपकरण और विधियाँ

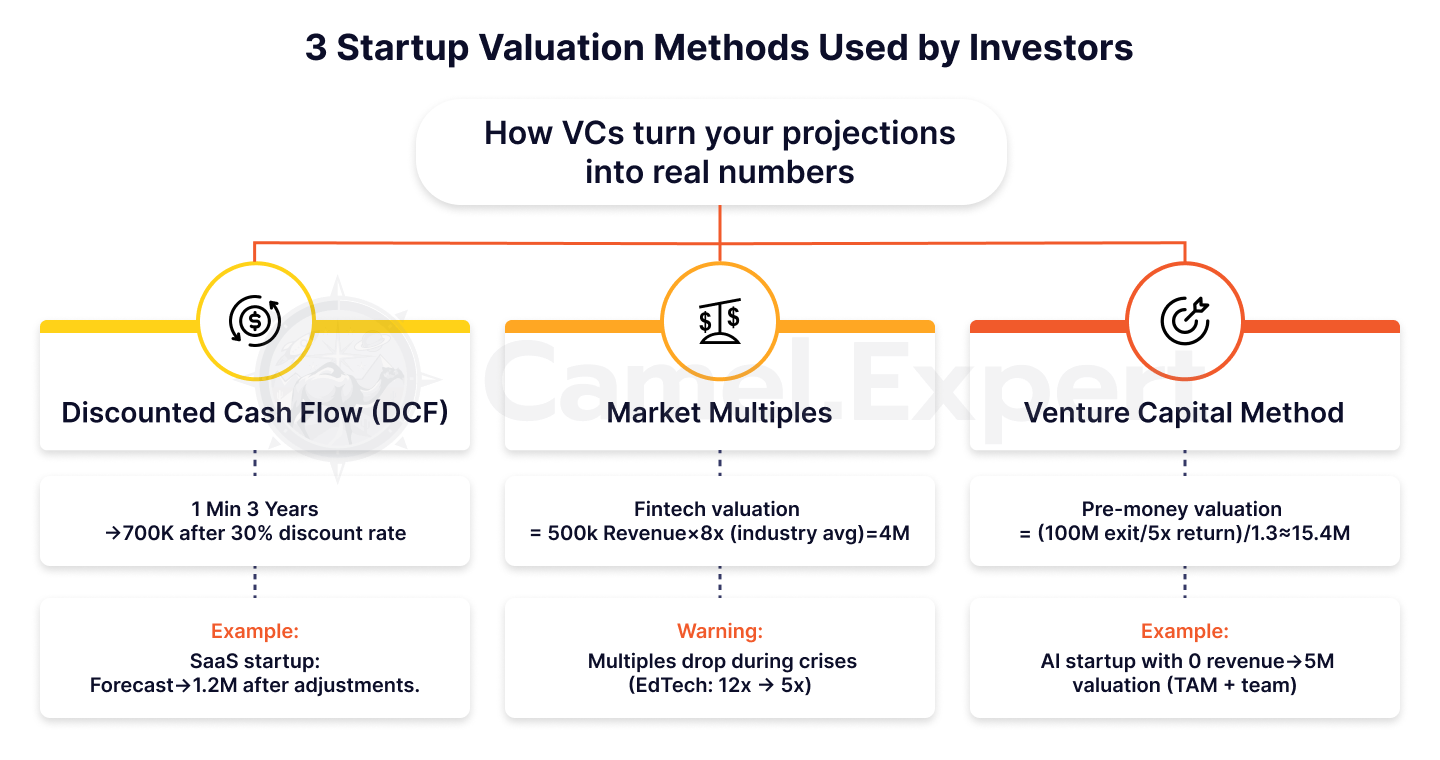

वेंचर कैपिटल फर्मों द्वारा उपयोग की जाने वाली 3 स्टार्टअप मूल्यांकन विधियाँ

1. डिस्काउंटेड कैश फ्लो (डीसीएफ)

निवेशक आपके राजस्व पूर्वानुमानों पर भरोसा क्यों नहीं करते? क्योंकि स्टार्टअप जोखिम भरे होते हैं, और जोखिम में पैसे खर्च होते हैं। मान लीजिए कि आपका SaaS प्रोजेक्ट 3 साल में $1 मिलियन राजस्व का वादा करता है। लेकिन निवेशक इन आंकड़ों को प्रति वर्ष 30% कम करके आंकता है, और उनकी गणना में, $1 मिलियन केवल $700 000 में बदल जाता है।

उदाहरण: कैलिफोर्निया स्थित एक स्टार्टअप ने रिमोट टीमों के लिए एक प्लेटफ़ॉर्म विकसित किया। इसने वर्ष 3 तक $2 मिलियन राजस्व का अनुमान लगाया, लेकिन छूट (25% प्रति वर्ष) के बाद राशि घटकर $1.2 मिलियन हो गई। यह सौदा केवल 15% मासिक MRR (मासिक आवर्ती राजस्व) वृद्धि के प्रमाण द्वारा बचाया गया था।

2. बाजार गुणक

कल्पना करें कि मियामी स्थित आपका फिनटेक स्टार्टअप 2016 में रेवोल्यूट जैसा है। आप इसका मूल्यांकन कैसे करते हैं? एंजल निवेशक आपकी तुलना समान कंपनियों से करते हैं और EV/Revenue जैसे गुणक लागू करते हैं। यदि उद्योग का औसत 8x है और आपका राजस्व $500k है, तो मूल्यांकन $4M होगा।

लेकिन सावधान रहें: गुणक बदलते रहते हैं। 2021 में, एडटेक सेक्टर ने 12x पर कारोबार किया, लेकिन 2022 के संकट के बाद, यह 5x तक गिर गया। आप गलत गणनाओं से कैसे बचें? हमेशा अपने आला में हाल ही में किए गए सौदों को देखें।

3. वेंचर कैपिटल विधि (वीसी विधि)

आप निवेशक के वांछित रिटर्न को मूल्यांकन में कैसे बदल सकते हैं? मान लीजिए कि कोई फंड पांच साल में 5 गुना रिटर्न चाहता है। अगर बाहर निकलने का लक्ष्य $100 मिलियन की बिक्री है, तो:

पूर्व-धन मूल्यांकन = ($100 मिलियन/ 5) / (1 + 0.3) = $20 मिलियन/ 1.3 ≈ $15.4 मिलियन।

जटिल लगता है? यह है। लेकिन वीसी इसी तरह प्री-सीड स्टार्टअप का मूल्यांकन करते हैं। उदाहरण के लिए, न्यूयॉर्क स्थित एक एआई स्टार्टअप को $5 मिलियन का मूल्यांकन मिला, हालांकि कोई राजस्व नहीं था। निवेशकों ने TAM ($50 बिलियन) और पूर्व-Google कर्मचारियों की एक टीम पर विश्वास किया। यह वह जगह है जहाँ सीड फंडिंग कंपनियाँ महत्वपूर्ण भूमिका निभाती हैं, जो ऐसे स्टार्टअप की संभावित वृद्धि और सफलता का समर्थन करने के लिए प्रारंभिक पूंजी प्रदान करती हैं।

तालिका 1: स्टार्टअप मूल्यांकन विधियों की तुलना

| तरीका | विवरण | पेशेवरों | दोष | उदाहरण |

| डीसीएफ | जोखिम समायोजन (छूट) के साथ नकदी प्रवाह का पूर्वानुमान। | दीर्घकालिक संभावना पर विचार करें। | सटीक पूर्वानुमान की आवश्यकता है. | SaaS स्टार्टअप: 1एम→700के. |

| बाजार गुणक | समान कंपनियों के साथ तुलना (ईवी/राजस्व, ईवी/ईबीआईटीडीए)। | शीघ्र लागू करें। | बाजार के उतार-चढ़ाव पर निर्भर करता है. | फिनटेक: 500K×8x=4एम. |

| वी.सी. विधि | निवेशक के लक्ष्य रिटर्न के आधार पर स्टार्टअप का मूल्यांकन। | निवेशकों के लिए समझना आसान है। | वर्तमान मीट्रिक्स की अनदेखी करता है. | पूर्व-मुद्रा मूल्यांकन: 5एम→100एम. |

हाइब्रिड दृष्टिकोण का उपयोग कैसे करें?

आप पूछ सकते हैं, "क्या होगा अगर हम कई तरीकों को मिला दें?" यह सही सवाल है! एक हाइब्रिड दृष्टिकोण गलतियों के खिलाफ आपकी सुरक्षा है।

चरण 1: रूढ़िवादी पूर्वानुमानों के साथ DCF का उपयोग करके स्टार्टअप के मूल्य की गणना करें।

चरण 2: बाजार गुणकों का उपयोग करके परिणाम की जांच करें। यदि अंतर 30% से अधिक है, तो कारणों की जांच करें।

चरण 3: गुणात्मक कारक जोड़ें। क्या आपके पास पेटेंट हैं? मूल्यांकन को 1.2 से गुणा करें। क्या आपके पास कोई पेटेंट नहीं है? 15% घटाएँ।

उदाहरण: बोस्टन स्थित एक हेल्थकेयर स्टार्टअप ने DCF ($12 मिलियन पोस्ट-मनी वैल्यूएशन) और मल्टीपल्स ($15 मिलियन) का इस्तेमाल किया। लेकिन निवेशकों ने $18 मिलियन दिए - मेयो क्लिनिक के साथ एक विशेष साझेदारी के लिए धन्यवाद।

बिना राजस्व वाले स्टार्टअप का मूल्यांकन कैसे करें?

यह एक चुनौती क्यों है?

आप किसी निवेशक को कैसे समझाएंगे कि आपका AI-संचालित ऐप $10 मिलियन का है, जबकि आपने एक भी सब्सक्रिप्शन नहीं बेचा है? यह एक जुआ जैसा लगता है, लेकिन ठीक इसी तरह से Uber, Airbnb और यहाँ तक कि DeepMind की शुरुआत हुई थी। समस्या यह है कि बिना राजस्व के स्टार्टअप पूरी तरह से संभावित है: कोई मीट्रिक नहीं, कोई इतिहास नहीं, बस विचार में विश्वास। यहीं पर VC फ़र्म आती हैं - वे उस क्षमता को पहचानने और उसका समर्थन करने में माहिर हैं, भले ही संख्याएँ अभी तक इसका समर्थन न करें।

मान लीजिए कि आपने अभी-अभी एक MVP लॉन्च किया है और $5 मिलियन की मांग कर रहे हैं। निवेशक पूछता है: “मुझे क्यों विश्वास करना चाहिए कि आपके AI कैंसर डायग्नोस्टिक्स टूल की मांग होगी?”

इसका उत्तर देना कठिन है, लेकिन असंभव नहीं। उदाहरण के लिए, बोस्टन स्थित एक स्टार्टअप ने बिना राजस्व के $12 मिलियन के मूल्यांकन को उचित ठहराया, दो प्रमुख क्लीनिकों के साथ पेटेंट और पायलट समझौते प्रस्तुत करके।

4 प्रमुख कारक

1. उत्पाद: यह सुविधाओं के बारे में नहीं है, यह विशिष्टता के बारे में है

लिस्टिंग की विशेषताओं को भूल जाइए। अपनी तकनीकी बढ़त को प्रदर्शित करें। उदाहरण के लिए, डीपमाइंड ने मुद्रीकरण से पहले $600 मिलियन जुटाए, जिसका श्रेय उन एल्गोरिदम को जाता है जो मनुष्यों को गो में मात देते हैं। निवेशक उन तकनीकों के लिए भुगतान करते हैं जो किसी और के पास नहीं हैं।

2. टीम: “हम संस्थापकों पर दांव लगाते हैं, विचारों पर नहीं”

यह सिकोइया कैपिटल पार्टनर का उद्धरण है। अगर आपकी टीम में कोई भूतपूर्व गूगल कर्मचारी या स्टैनफोर्ड ग्रेजुएट शामिल है, तो आपका मूल्यांकन 30-50% तक बढ़ सकता है।

3. बाजार का आकार: आपका ट्रम्प कार्ड

2011 में, उबर का मूल्यांकन बिना राजस्व के $60 मिलियन था। कैसे? उन्होंने साबित किया कि टैक्सी बाजार का TAM $4.7 ट्रिलियन है। यहां तक कि इस बाजार का 1% भी $47 बिलियन है।

4. प्रतिस्पर्धी: जितने कम, उतना बेहतर

कल्पना कीजिए कि आपने क्वांटम कंप्यूटर पर AI मॉडल को प्रशिक्षित करने के लिए एकमात्र प्लेटफ़ॉर्म बनाया है। कोई प्रतिस्पर्धी नहीं? आपका मूल्यांकन 70% तक बढ़ सकता है।

तालिका 2: बिना राजस्व वाले स्टार्टअप के मूल्यांकन के कारक

| कारक | क्या मूल्यांकन किया गया | उदाहरण |

| उत्पाद | तकनीकी लाभ, पेटेंट. | डीपमाइंड: गो खेलने के लिए एल्गोरिदम. |

| टीम | संस्थापकों का अनुभव, विशेषज्ञता। | पूर्व-गूगल/स्टैनफोर्ड विशेषज्ञ → +30-50% मूल्यांकन। |

| मार्केट के खरीददार और बेचने वाले | टैम, सैम, सोम. | उबर: TAM 4.7T→60M मूल्यांकन। |

| प्रतियोगियों | उत्पाद की विशिष्टता. | क्वांटम कंप्यूटिंग के लिए एआई प्लेटफॉर्म। |

उबर मामला

2011 में, उबर सैन फ्रांसिस्को में काली कारों की बुकिंग के लिए सिर्फ़ एक ऐप था। रेवेन्यू? शून्य। लेकिन निवेशकों ने स्टार्टअप का मूल्यांकन $60 मिलियन आंका। क्यों?

- टीएएम: टैक्सी और राइडशेयरिंग बाज़ार $4.7 ट्रिलियन का था।

- विस्तार की गति: 2 वर्षों में 10 शहरों में प्रवेश की योजना।

- टीम: ट्रैविस कैलानिक ने पहले ही $23 मिलियन में एक स्टार्टअप बेच दिया था।

आज उबर की कीमत $90 बिलियन है। क्या 2011 में $60 मिलियन का जोखिम उठाना उचित था? जवाब स्पष्ट है।

स्टार्टअप राजस्व: मिथक और वास्तविकता

अक्सर पूछे जाने वाले प्रश्नों

"$200k राजस्व वाले मेरे स्टार्टअप का मूल्यांकन बिना राजस्व वाले प्रतिस्पर्धी की तुलना में कम क्यों है?" यह सबसे आम प्रश्नों में से एक है।

इसका उत्तर सरल है: आय मूल्य नहीं है। यदि आप $2 खर्च करके ऐसे ग्राहक को प्राप्त करते हैं जो $1 लाता है, तो आप दिवालिया हो चुके हैं।

मान लीजिए आपने MVP मार्केटप्लेस लॉन्च किया है। पहले महीने में, आप $50k रेवेन्यू जेनरेट करते हैं। लेकिन आपका CAC (ग्राहक अधिग्रहण लागत) $100 है, और आपका LTV (लाइफटाइम वैल्यू) $80 है।

निवेशक क्या गणना करेंगे? आप प्रति उपयोगकर्ता $20 खो रहे हैं। परिणाम? आपका "सफल" राजस्व मॉडल एक लाल झंडा बन जाता है।

केस स्टडी: सिलिकॉन वैली के एक स्टार्टअप ने सालाना $1 मिलियन की कमाई की, लेकिन इसका CAC इसके LTV से तीन गुना ज़्यादा था। मुद्रीकरण मॉडल को सही करने के बाद, इसका मूल्यांकन 40% बढ़ गया।

जब राजस्व को नुकसान हो?

कल्पना करें कि आपका ई-कॉमर्स स्टार्टअप $500k रेवेन्यू दिखाता है, लेकिन आपका CAC 150 है, और आपका LTV $80 है। निवेशक भाग जाएँगे। क्यों? क्योंकि लाभप्रदता के बिना रेवेन्यू एक पिरामिड स्कीम है।

2022 में, लॉस एंजिल्स के एक स्टार्टअप ने $2 मिलियन जुटाए, जो $700k राजस्व पर आधारित था। एक साल बाद, निवेशकों ने अपना पैसा वापस मांगा - राजस्व के हर डॉलर की वजह से उन्हें $1.50 का घाटा हुआ।

इससे कैसे बचें? राजस्व पर नहीं बल्कि यूनिट इकोनॉमिक्स पर ध्यान केंद्रित करें।

टिप: यदि आपका मार्जिन 20% से कम है, तो राजस्व बढ़ाने के बजाय इसे बढ़ाने पर ध्यान केंद्रित करें।

राजस्व गुणक मूल्य की धारणा को किस प्रकार बदलता है?

SaaS स्टार्टअप का मूल्यांकन 8-12x EV/Revenue पर क्यों किया जाता है, जबकि रिटेल का मूल्यांकन सिर्फ़ 1-2x पर होता है? यह सब क्षमता पर निर्भर करता है। SaaS लगभग बिना किसी लागत के बढ़ता है, जबकि रिटेल लॉजिस्टिक्स और वेयरहाउस पर निर्भर करता है।

उदाहरण:

- $2 मिलियन रेवेन्यू वाले न्यूयॉर्क स्टार्टअप का मूल्यांकन $24 मिलियन (12x) किया गया। इसका "गुप्त सूत्र" स्वचालन के कारण 95% मार्जिन था।

- $1 मिलियन राजस्व वाले मियामी के एक फूल विक्रेता का मूल्य केवल $1.5 मिलियन (1.5x) है।

क्या आप उच्च गुणक चाहते हैं? ऐसा उत्पाद बनाएं जो WhatsApp जैसा हो।

तालिका 3: उद्योग द्वारा राजस्व गुणक

| उद्योग | ईवी/राजस्व | कारण |

| सास | 8-12x | उच्च मार्जिन, स्केलेबिलिटी. |

| ई-कॉमर्स | 1-2x | रसद और लागत पर निर्भरता. |

| फिनटेक | 5-8x | तीव्र विकास, विनियामक जोखिम। |

| जैव प्रौद्योगिकी | 3-6x | उत्पाद विकास की लम्बी समयसीमा. |

निवेशकों को स्टार्टअप मूल्यांकन परिणाम प्रस्तुत करना

5 गलतियाँ जो आपकी पिच को ख़त्म कर देती हैं

- अवास्तविक पूर्वानुमान: “एक वर्ष में राजस्व 300% बढ़ेगा।”

मान लीजिए कि आपने अभी-अभी एक MVP लॉन्च किया है और विस्फोटक वृद्धि का वादा किया है। लेकिन निवेशक जानते हैं: ऐसी संख्याएँ केवल वायरल गुणांक >2 (जहाँ प्रत्येक उपयोगकर्ता दो नए लाता है) के साथ ही संभव हैं। डेटा के बिना, यह केवल कल्पना है। उदाहरण: कैलिफोर्निया के एक स्टार्टअप ने 500% राजस्व वृद्धि का दावा किया, लेकिन यह नहीं बता सका कि CAC बढ़ाए बिना इसे कैसे प्राप्त किया जाए। परिणाम? निवेशकों को उनकी गणना पर संदेह हुआ। - जोखिमों की अनदेखी करना: “हमारा उत्पाद उत्तम है; प्रतिस्पर्धी निराशाजनक हैं।”

कल्पना कीजिए कि एक निवेशक पूछता है, “क्या होगा यदि विनियामक आपकी तकनीक पर प्रतिबंध लगा दें?” यदि आप जवाब देने के लिए तैयार नहीं हैं, तो आपके मूल्यांकन की विश्वसनीयता खत्म हो जाएगी।

केस स्टडी: मियामी स्थित एक क्रिप्टो स्टार्टअप ने विनियामक जोखिमों को ध्यान में नहीं रखा। जब SEC ने नए नियम पेश किए, तो सौदा टूट गया। - बेंचमार्क का अभाव: "हम स्पेसएक्स की तरह हैं, लेकिन बेहतर हैं।"

यदि आप स्पेसएक्स जैसा मूल्यांकन मांग रहे हैं, तो तुलनीय तकनीकी जोखिम और पेटेंट पोर्टफोलियो दिखाने के लिए तैयार रहें। बिना सबूत के तुलना करना खतरे की घंटी है। - कमज़ोर विधि का औचित्य: "हमने DCF का उपयोग किया क्योंकि हर कोई करता है।"

आपने डिस्काउंटेड कैश फ्लो के बजाय मल्टीपल को क्यों चुना? बताइए कि यह तरीका आपके बिजनेस मॉडल के साथ कैसे मेल खाता है। - प्रश्नों के लिए तैयारी न होना: “मुझे इसकी उम्मीद नहीं थी…”

निवेशक हर संख्या की बारीकी से जांच करेंगे। अगर आपको नहीं पता कि आपने TAM या CAC की गणना कैसे की, तो सौदा खत्म हो गया।

तालिका 4: स्टार्टअप मूल्यांकन प्रस्तुति गलतियाँ और समाधान

| गलती | नतीजे | इसे कैसे ठीक करें? |

| अवास्तविक विकास पूर्वानुमान | निवेशकों का विश्वास खत्म होना। | अवधारण और वायरलिटी डेटा का उपयोग करें। |

| जोखिमों की अनदेखी | यह सौदा पहले ही संकट में टूट गया। | परिदृश्य विश्लेषण जोड़ें (“क्या होगा अगर?”). |

| बेंचमार्क का अभाव | निवेशक आपकी विशिष्टता को नहीं समझेंगे। | अपने क्षेत्र के 3-5 एनालॉग्स के साथ तुलना करें। |

संख्याओं को कहानी में बदलना: निवेशकों को कैसे विश्वास दिलाएँ

"हम घरों को किराये पर नहीं दे रहे हैं - हम यात्रा करने का एक नया तरीका बना रहे हैं," 2008 में एयरबीएनबी के संस्थापकों ने घोषणा की। उनका मूल्यांकन $2.4 मिलियन था, लेकिन "बिना बिचौलियों के दुनिया" की कहानी ने निवेशकों को जीत लिया।

इस सफलता को कैसे दोहराया जाए?

- संख्याओं को मिशन से जोड़ें: उदाहरण के लिए: "हमारा स्टार्टअप 2025 तक CO2 उत्सर्जन को 1 मिलियन टन तक कम कर देगा - जो सड़क से 200,000 कारों को हटाने के बराबर है।"

- उदाहरण का उपयोग करें: मान लीजिए कि आप छोटे व्यवसायों के लिए SaaS बना रहे हैं। कहें, “हम Shopify की तरह हैं, लेकिन ऑनलाइन शिक्षा के लिए।”

केस स्टडी: बोस्टन के एक बायोटेक स्टार्टअप ने अपनी तकनीक की तुलना “डीएनए के लिए जीपीएस” से करके $10 मिलियन जुटाए। निवेशकों को रूपक याद था, न कि शुष्क गणनाएँ।

तालिका 5: प्रसिद्ध स्टार्टअप के लिए स्टार्टअप मूल्यांकन के उदाहरण

| चालू होना | वर्ष | अवस्था | मूल्यांकन | मुख्य घटक |

| उबेर | 2011 | प्राथमिक अवस्था | 1टीपी9टी60 मिलियन | TAM $4.7T, विस्तार गति. |

| Airbnb | 2008 | बीज | $2.4 मिलियन | नेटवर्क प्रभाव, मिशन. |

| ढीला | 2014 | श्रृंखला ए | 1टीपी9टी1.1 बिलियन | डीएयू (दैनिक सक्रिय उपयोगकर्ता) वृद्धि। |

| स्पेसएक्स | 2008 | प्राथमिक अवस्था | 1टीपी9टी1 बिलियन | तकनीकी जोखिम और पेटेंट। |

उद्यम पूंजी और मूल्यांकन: निवेशक क्या छिपा रहे हैं?

मूल्यांकन लचीलापन: स्टार्टअप चरण क्यों मायने रखता है?

निवेशक सीड स्टेज पर एक विचार के साथ स्लाइड डेक के लिए लाखों का भुगतान करने को तैयार क्यों हैं, लेकिन सीरीज ए में विस्तृत मीट्रिक की मांग करते हैं? यह सरल है: मूल्यांकन एक ऐसा खेल है जिसके नियम हमेशा बदलते रहते हैं। सीड स्टेज पर, सीड फंडिंग कंपनियाँ अक्सर ठोस डेटा और प्रदर्शन मीट्रिक के बजाय विचार और उसके पीछे की टीम की क्षमता पर दांव लगाती हैं।

- सीड स्टेज: टीम ही सबकुछ है। मान लीजिए कि आपके पास सिर्फ़ एक MVP है, लेकिन आपकी टीम में एक भूतपूर्व Apple इंजीनियर और एक Y Combinator पूर्व छात्र शामिल हैं। सिर्फ़ यही आपके मूल्यांकन में $1–2 मिलियन जोड़ सकता है।

उदाहरण: सैन फ्रांसिस्को के एक स्टार्टअप ने बिना किसी उत्पाद के $2 मिलियन डॉलर जुटाए, क्योंकि संस्थापकों ने पहले ही $10 मिलियन डॉलर में एक प्रोजेक्ट बेच दिया था। - सीरीज ए: यहां यूनिट इकोनॉमिक्स का नियम लागू होता है। अगर आपका CAC (ग्राहक अधिग्रहण लागत) = $50 है, और LTV = $200 है, तो आपका मूल्यांकन बढ़ जाएगा। अगर ऐसा नहीं है, तो एक शानदार विचार भी आपको नहीं बचा पाएगा।

आलंकारिक प्रश्न: क्या आप शुरुआती चरण में ही उच्च मूल्यांकन चाहते हैं? ऐसी टीम बनाएं जो निवेशकों को असंभव में विश्वास दिलाए।

व्यवहार में समायोजन: $50 मिलियन $30 मिलियन में क्यों बदल जाता है?

"हम निवेश करने के लिए तैयार हैं, लेकिन कुल मूल्यांकन $30 मिलियन होगा, न कि $50 मिलियन" - यह वाक्य सभी संस्थापकों में से आधे ने सुना है। क्यों? निवेशक तरलता और जोखिम को ध्यान में रखते हैं।

उदाहरण: लॉस एंजिल्स के एक स्टार्टअप ने वीआर प्रशिक्षण प्लेटफ़ॉर्म विकसित किया। प्री-मनी वैल्यूएशन - $50 मिलियन। लेकिन फंड ने इसे घटाकर $35 मिलियन कर दिया, यह तर्क देते हुए: "वीआर मार्केट वीआर अस्थिर है, और अब तक कुछ ही लोग बाहर निकले हैं।"

अपने आप को कैसे सुरक्षित रखें? अपने क्षेत्र में औसत गुणकों का अध्ययन करें और 20% बफर बनाएं।

टिप: यदि कोई निवेशक छूट की मांग करता है, तो पूछें, “यदि हम फॉर्च्यून 500 कंपनी के साथ अनुबंध पर हस्ताक्षर करते हैं तो मूल्यांकन में क्या बदलाव आएगा?”

3 परिदृश्य जहां मूल्यांकन सौदे को ख़त्म कर देता है

- “हम स्पेसएक्स की तरह बनना चाहते हैं!”

एलन मस्क की तरह $100 मिलियन मांगे? तकनीकी जोखिम और पेटेंट पोर्टफोलियो दिखाने के लिए तैयार रहें। अन्यथा, निवेशक आपकी विश्वसनीयता पर संदेह करेंगे। - वृहद आर्थिक पतन.

2022 में, फेड ने ब्याज दरें बढ़ा दीं, और स्टार्टअप वैल्यूएशन में 30-40% की गिरावट आई। अगर बाजार में घबराहट की स्थिति है तो सबसे अच्छा उत्पाद भी आपको नहीं बचा सकता। - अप्रमाणित मेट्रिक्स.

"हम एक साल में बाजार के 10% हिस्से पर कब्ज़ा कर लेंगे" सुनने में तो बहुत बढ़िया लगता है। लेकिन बिना रिटेंशन या वायरलिटी डेटा के, ये सिर्फ़ खोखले शब्द हैं।

उदाहरण: टेक्सास के एक स्टार्टअप ने बढ़े हुए TAM के कारण $20 मिलियन का सौदा खो दिया। निवेशकों ने गणना की और पाया कि वास्तविक बाजार पांच गुना छोटा था।

कला और विज्ञान के रूप में स्टार्टअप मूल्यांकन पद्धति

स्टार्टअप का मूल्यांकन केवल स्प्रेडशीट में संख्याएँ नहीं है। यह ठंडे दिमाग से की गई गणनाओं और भविष्य में विश्वास के बीच संतुलन है। क्या आप ऐसे नाजुक काम को एक्सेल फ़ार्मुलों पर भरोसा कर सकते हैं?

सिलिकॉन वैली के संस्थापक से पूछें, जिसने TAM गणना त्रुटि के कारण $3 मिलियन खो दिए। या कैलिफोर्निया के एक स्टार्टअप से, जिसने Camel Expert से ऑडिट के बाद $5 मिलियन जुटाए।

क्या आप अपने स्टार्टअप का वास्तविक मूल्य जानना चाहते हैं? Camel Expert एक ऑडिट आयोजित करेगा, आपको बातचीत के लिए तैयार करेगा, और आपको गलतियों से बचने का तरीका बताएगा।

पी.एस. याद रखें: Airbnb का मूल्य कभी $2.4 मिलियन था। आज, इसका मूल्य $90 बिलियन है।

सवाल यह नहीं है कि आपके स्टार्टअप की कीमत अभी कितनी है - सवाल यह है कि आप निवेशकों को क्या कहानी बताएंगे।

निष्कर्ष

स्टार्टअप कंपनी का मूल्यांकन करना, खास तौर पर राजस्व-पूर्व स्टार्टअप का, एक जटिल लेकिन महत्वपूर्ण प्रक्रिया है जो कला और विज्ञान का मिश्रण है। पारंपरिक मूल्यांकन विधियों के विपरीत जो वित्तीय मीट्रिक पर बहुत अधिक निर्भर करती हैं, स्टार्टअप मूल्यांकन अक्सर ऐतिहासिक प्रदर्शन के बजाय क्षमता पर केंद्रित होता है। SaaS कंपनी या बिना राजस्व वाले किसी भी स्टार्टअप के लिए, तुलनीय कंपनी विश्लेषण, छूट वाले नकदी प्रवाह और विकास चरण मूल्यांकन दृष्टिकोण जैसी विधियों का आमतौर पर कंपनी के मूल्य का अनुमान लगाने के लिए उपयोग किया जाता है। ये मूल्यांकन विधियाँ उद्यम पूंजी फर्मों को पिच करते समय महत्वपूर्ण होती हैं, जो अक्सर पिछले प्रदर्शन के बजाय भविष्य की विकास क्षमता के आधार पर निवेश करती हैं।

किसी स्टार्टअप का मूल्यांकन उसके अपेक्षित भावी निकास मूल्य के आधार पर करके तथा समान कंपनियों से उसकी तुलना करके, निवेशक और संस्थापक अधिक सटीक मूल्यांकन सीमा पर पहुँच सकते हैं। चाहे आप बुक वैल्यू विधि, फ्री कैश फ्लो या हाइब्रिड दृष्टिकोण का उपयोग कर रहे हों, लक्ष्य यह निर्धारित करना है कि आपके स्टार्टअप का मूल्य क्या हो सकता है तथा यह सुनिश्चित करना है कि आपको वह मूल्यांकन मिले जिसके आप हकदार हैं। अंततः, एक अच्छी तरह से निष्पादित मूल्यांकन अपेक्षाओं को संरेखित करने, सुरक्षित निधि प्राप्त करने तथा व्यवसाय योजना को क्रियान्वित करने में मदद करता है, जिससे दीर्घकालिक सफलता के लिए मंच तैयार होता है।

1. चेकलिस्ट: स्टार्टअप वैल्यूएशन की तैयारी

लक्ष्य: गणना से पहले डेटा एकत्र करना और त्रुटियों को न्यूनतम करना।

| अवस्था | कार्रवाई | उदाहरण/सुझाव |

| उत्पाद विश्लेषण | – तकनीकी लाभों (पेटेंट, अनूठी विशेषताएं) पर प्रकाश डालें। | डीपमाइंड की तरह: गो खेलने के लिए एल्गोरिदम। |

| – एक एमवीपी या प्रोटोटाइप तैयार करें। | यहां तक कि 2011 में उबर की तरह बिना राजस्व के भी। | |

| टीम | – संस्थापकों के अनुभव को प्रदर्शित करें (उदाहरण: गूगल, स्टैनफोर्ड, आदि)। | पूर्व फाइजर कर्मचारियों की एक टीम ने एक बायोटेक स्टार्टअप के मूल्यांकन में $15 मिलियन का इजाफा किया। |

| बाज़ार | – TAM/SAM/SOM की गणना करें। | उबर: TAM $4.7T→$60M मूल्यांकन. |

| - प्रतिस्पर्धियों का अध्ययन करें। यदि कोई नहीं है, तो इस पर जोर दें। | क्वांटम कंप्यूटरों पर आधारित एआई के लिए एक ऐसा प्लेटफॉर्म जिसका कोई एनालॉग नहीं है। | |

| मेट्रिक्स | – सीएसी, एलटीवी, प्रतिधारण दर पर डेटा एकत्र करें। | सिलिकॉन वैली के एक स्टार्टअप ने CAC को समायोजित करने के बाद अपने मूल्यांकन में 40% का सुधार किया। |

| जोखिम | – जोखिमों की सूची बनाएं (नियामक, तकनीकी)। | मियामी का एक क्रिप्टो स्टार्टअप नए SEC नियमों के कारण विफल हो गया। |

2. चेकलिस्ट: मूल्यांकन पद्धति का चयन

लक्ष्य: सही विधि का चयन करें और व्यक्तिपरकता से बचें।

| तरीका | कब उपयोग करें? | प्रश्नों की जाँच करें |

| डीसीएफ | - यदि आपके पास 3-5 वर्षों के लिए राजस्व पूर्वानुमान है। | “कौन सी छूट दर लागू करनी है? 25% या 30%?” |

| बाजार गुणक | – यदि ज्ञात मूल्यांकन (ईवी/राजस्व, ईवी/ईबीआईटीडीए) वाली तुलनीय कंपनियां हैं। | "वर्तमान गुणक क्या है? 2022 में, एडटेक 12x से 5x तक गिर गया।" |

| वी.सी. विधि | – यदि निवेशक के पास स्पष्ट लक्ष्य रिटर्न है (उदाहरण के लिए, 5 वर्षों में 5 गुना)। | "वास्तविक निकास परिदृश्य क्या है? $100M बिक्री या IPO?" |

| हाइब्रिड दृष्टिकोण | – क्रॉस-सत्यापन के लिए विधियों को संयोजित करें। | डीसीएफ: $12M, गुणज: $15M. अंतिम: $14M पेटेंट के लिए समायोजित. |

टिप: अगर स्टार्टअप के पास कोई रेवेन्यू नहीं है, तो TAM और टीम पर ध्यान दें। उदाहरण: टैक्सी मार्केट के आधार पर Uber का $60M मूल्यांकन।

3. चेकलिस्ट: निवेशकों के सामने स्टार्टअप वैल्यूएशन प्रस्तुत करना

लक्ष्य: निवेशकों को आश्वस्त करना और सौदा तोड़ने वाली गलतियों से बचना।

| अवस्था | कार्रवाई | केस स्टडीज़/सिफारिशें |

| पूर्वानुमान | – सुनिश्चित करें कि राजस्व वृद्धि मेट्रिक्स (वायरलिटी> 2, प्रतिधारण) द्वारा समर्थित है। | कैलिफोर्निया का एक ग्राहक बिना डेटा के 500% वृद्धि का वादा करने के बाद असफल हो गया। |

| मानक | – 3-5 एनालॉग के साथ तुलना करें। | "हम शॉपिफ़ाई की तरह हैं, लेकिन ऑनलाइन शिक्षा के लिए।" |

| संख्या से अधिक कहानी | – मूल्यांकन को एक मिशन से जोड़ें (“हम CO₂ उत्सर्जन को 1M टन तक कम करेंगे”)। | एयरबीएनबी: “हम लोगों के यात्रा करने के तरीके को बदल रहे हैं”, न कि “हम घरों को किराये पर देते हैं।” |

| जोखिम | - परिदृश्य विश्लेषण जोड़ें ("भले ही बाजार 20% गिर जाए, हम बच जाएंगे")। | टेक्सास के एक स्टार्टअप को बढ़े हुए TAM के कारण एक सौदा खोना पड़ा। |

| प्रश्नोत्तर तैयारी | – इन सवालों के जवाबों का अभ्यास करें: “TAM की गणना कैसे की जाती है?”, “आपका CAC कम क्यों है?”। | बोस्टन के एक बायोटेक स्टार्टअप ने 2 मिनट में पेटेंट के बारे में समझाया - $10M हासिल किया। |

अंतिम चरण: जांचें कि क्या आपकी प्रस्तुति में ये शामिल हैं:

- वास्तविक संख्याएँ ('राजस्व में 300% की वृद्धि नहीं होगी', बल्कि 'मासिक MRR में 15% की वृद्धि होगी')।

- शोध संदर्भ (“क्रंचबेस के अनुसार, SaaS स्टार्टअप 20% तेजी से बढ़ते हैं”)।

- कार्रवाई का आह्वान (“हमें बाजार के 5% पर कब्जा करने के लिए $2M की आवश्यकता है”)।

चेकलिस्ट का उपयोग कैसे करें:

- प्रत्येक चरण को क्रमिक रूप से पूरा करें।

- लेख से उदाहरण देखें (उबर, एयरबीएनबी, डीपमाइंड)।

- यदि कुछ छूट गया हो तो विधियों और मूल्यांकन कारकों के लिए तुलना तालिकाओं पर पुनः गौर करें।