Оценка стартапа: как превратить цифры на бумаге в реальные инвестиции

Почему оценка стартапа является ключом к успеху?

Что общего у краха Theranos и подъема Airbnb? Оба сценария основаны на одном критическом факторе — оценке стартапа. Первый провалился из-за завышенных прогнозов, а второй взлетел благодаря точным расчетам. Но знаете, что еще более тревожно? Каждый четвертый стартап закрывается именно из-за ошибок оценки. Представьте себе: вы просите 5 миллионов за 10% компании (оценка 50 миллионов), но венчурные компании готовы инвестировать только 2 миллиона за 10% (оценка 20 миллионов). Разрыв в 30 миллионов грозит провалом сделки. Пересмотр методов оценки бизнеса (например, путем сравнения с аналогичными компаниями или анализа дисконтированных денежных потоков) помог обосновать оценку в 40 миллионов — и сделка была совершена. Вот тут-то и вступают в дело эксперты по оценке, которые используют основанные на данных идеи для обеспечения более точной и обоснованной оценки.

Почему даже блестящие идеи терпят неудачу из-за цифр на бумаге? Ответ прост: оценка стартапа — это не просто математика; это баланс между данными и верой в потенциал. Предположим, вы только что запустили MVP и уже мечтаете об оценке в миллиард долларов. Однако услуги по оценке бизнеса могут помочь обеспечить более обоснованную перспективу. Однако венчурные компании смотрят на вещи иначе: их меньше волнуют ваши амбиции и больше — рыночные мультипликаторы, дисконтированные денежные потоки и риски. Как убедить их, что ваш стартап стоит тех миллионов, о которых вы заявляете? И, что еще важнее, как избежать фатальных ошибок?

Подробный бизнес-план часто включает не только вашу бизнес-модель, но и стратегический взгляд на ваш потенциал роста. Составители бизнес-планов могут помочь в уточнении вашего предложения, гарантируя, что оценка вашего стартапа будет соответствовать отраслевым стандартам и ожиданиям инвесторов. Без правильной поддержки и экспертных советов легко преувеличить свою ценность или преуменьшить свои слабые стороны. Сбалансированная оценка является ключом к обеспечение финансирования и поддержание доверия инвесторов.

В конечном счете, для получения финансирования и масштабирования вашего бизнеса требуется нечто большее, чем просто хорошая идея — для этого требуются стратегические услуги по оценке стартапов, которые согласуют ваше видение с реалистичными показателями роста. Используя экспертные услуги, вы можете избежать распространенных ошибок оценки, которые могут обойтись вам дорого, и гарантировать, что вы представляете свою компанию по правильной стоимости для инвесторов и вашего будущего.

Давайте рассмотрим, почему оценка стартапа — это минное поле для основателей, три метода, которые используют венчурные капиталисты, и как превратить сухие цифры в реальные инвестиции. Готовы погрузиться?

Стартап и его оценка: основные понятия

Что такое стартап?

Представьте, что вы создали приложение, которое заменяет все карты лояльности в мире единой цифровой платформой. У вас пока нет дохода, но у вас уже есть 100 000 пользователей. Это стартап — как Uber в 2010 году: революционная идея, которая разрушает рынок, но не имеет проверенной бизнес-модели.

Если ваш продукт не нервирует конкурентов и не заставляет клиентов говорить: «Как я раньше жил без этого?» — это не стартап. Это просто бизнес. Стартап — это всегда риск, масштаб и скорость. Например, стартап из Калифорнии разработал систему искусственного интеллекта для диагностики рака по результатам сканирования. Доход? Ноль. Но оценка бизнеса составляет $20 миллионов. Почему? Потому что рынок здравоохранения составляет $10 триллионов, а его технология экономит врачам 70% их времени. Вот тут-то и появляются эксперты по оценке, которые используют свои знания для определения стоимости компании на основе ее потенциала, а не только текущего дохода.

Почему оценка стартапа сложнее, чем оценка бизнеса?

Оценить McDonald's легко: есть прибыль, франшизы и история. Но как определить стоимость стартапа, который не заработает свой первый доллар до года? Предположим, у вас есть SaaS-платформа с 5000 бесплатных пользователей. Инвестор спрашивает: «Почему я должен верить, что они начнут платить?»

Ответить на этот вопрос сложно, и вот почему:

- Нет данных. Вы не можете показать прошлые финансовые отчеты.

- Прогнозы лгут. Исследования показывают, что 9 из 10 стартапов ошибаются в прогнозах доходов на ранних стадиях.

- Субъективность. Один венчурный фонд оценит вас в $5 миллионов, другой — в $2 миллионов, и оба могут быть правы.

Например, стартап EdTech из Техаса прогнозировал $1 млн выручки к третьему году, но фактические цифры оказались в четыре раза ниже. Почему? Они не учли сезонный спрос на онлайн-курсы.

Почему инвесторов волнует оценка стартапа?

Почему венчурные фонды готовы инвестировать $10 миллионов в компанию, которая еще не заработала ни цента? Ответ прост: они покупают не текущие показатели, а потенциал 10-кратного роста.

Представьте, что вы просите $2 миллионов за 10% (оценка $20 миллионов). Инвестор соглашается, но только если вы сможете доказать, что компания будет стоить $200 миллионов через пять лет. Как? Через дисконтированные денежные потоки, рыночные мультипликаторы или потенциал захвата 5% TAM (общего адресуемого рынка).

Например, биотехнологический стартап из Бостона привлек $15 миллионов на этапе идеи. Бизнес-ангелы верили не в доход (его не было), а в патенты и команду бывших сотрудников Pfizer. Три года спустя их купили за $450 миллионов. Услуги по оценке бизнеса помогли венчурным фирмам внимательно изучить потенциал роста, а не только текущие финансовые показатели.

Методы оценки стартапов: инструменты и методы

3 метода оценки стартапов, используемых венчурными компаниями

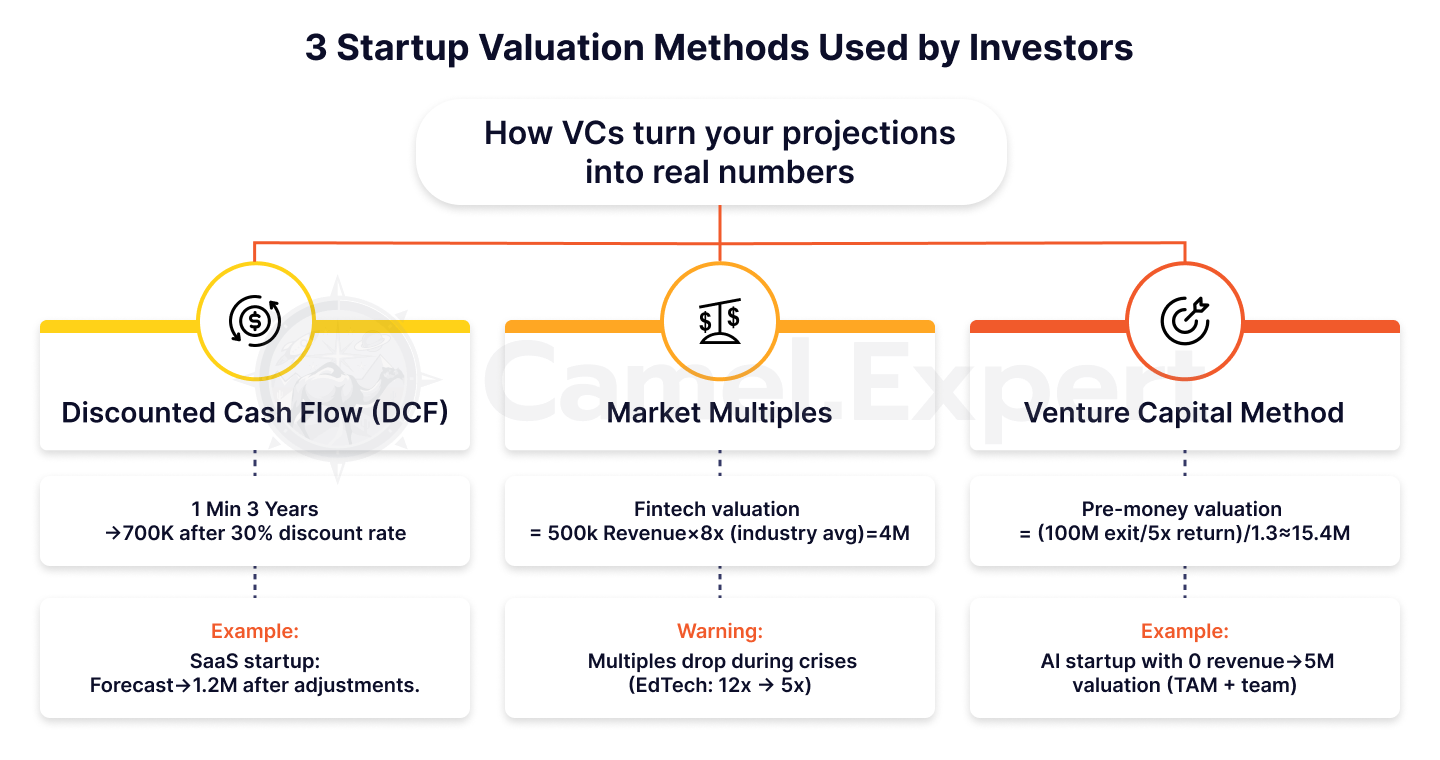

1. Дисконтированный денежный поток (DCF)

Почему инвесторы не доверяют вашим прогнозам доходов? Потому что стартапы рискованны, а риск стоит денег. Предположим, ваш SaaS-проект обещает $1 млн дохода за 3 года. Но инвестор дисконтирует эти цифры на 30% в год, и в его расчетах $1 млн превращается всего в $700 000.

Пример: стартап из Калифорнии разработал платформу для удаленных команд. Он прогнозировал доход в размере $2 миллионов к третьему году, но после дисконтирования (25% в год) сумма была снижена до $1.2 миллионов. Сделку спасло только доказательство ежемесячного роста MRR (ежемесячного регулярного дохода) на 15%.

2. Рыночный мультипликатор

Представьте, что ваш стартап из Майами похож на Revolut в 2016 году. Как вы его оцениваете? Бизнес-ангелы сравнивают вас с похожими компаниями и применяют такой мультипликатор, как EV/Revenue. Если средний показатель по отрасли составляет 8x, а ваш доход — $500k, оценка составит $4M.

Но будьте осторожны: коэффициенты меняются. В 2021 году сектор EdTech торговался на уровне 12x, но после кризиса 2022 года он упал до 5x. Как избежать просчетов? Всегда смотрите на последние сделки в вашей нише.

3. Метод венчурного капитала (метод VC)

Как превратить желаемую инвестором доходность в оценку? Предположим, фонд хочет получить 5-кратную доходность за пять лет. Если целью выхода является продажа $100 миллионов, то:

Предварительная оценка = ($100 млн./ 5) / (1 + 0,3) = $20 млн./ 1,3 ≈ $15,4 млн.

Звучит сложно? Так и есть. Но именно так венчурные капиталисты оценивают стартапы на стадии pre-seed. Например, стартап в области искусственного интеллекта из Нью-Йорка получил оценку в $5 миллионов, хотя выручки не было. Инвесторы верили в TAM ($50 миллиардов) и команду бывших сотрудников Google. Именно здесь компании посевного финансирования играют решающую роль, предоставляя первоначальный капитал для поддержки потенциального роста и успеха таких стартапов.

Таблица 1: Сравнение методов оценки стартапов

| Метод | Описание | Плюсы | Минусы | Пример |

| ДКФ | Прогнозирование денежных потоков с учетом риска (дисконтирование). | Рассмотрите долгосрочный потенциал. | Требуются точные прогнозы. | SaaS-стартап: 1М→700К. |

| Рыночные мультипликаторы | Сравнение с аналогичными компаниями (EV/Выручка, EV/EBITDA). | Быстрое нанесение. | Зависит от колебаний рынка. | Финтех: 500К×8x=4М. |

| Метод ВК | Оценка стартапа на основе целевой доходности инвестора. | Легко понять инвесторам. | Игнорирует текущие показатели. | Предварительная оценка: 5М→100М. |

Как использовать гибридные подходы?

«А что если объединить несколько методов?» — спросите вы. Это правильный вопрос! Гибридный подход — ваша страховка от ошибок.

Шаг 1: Рассчитайте стоимость стартапа с использованием DCF с консервативными прогнозами.

Шаг 2: Перепроверьте результат, используя рыночные мультипликаторы. Если разрыв превышает 30%, выясните причины.

Шаг 3: Добавьте качественные факторы. Есть ли у вас патенты? Умножьте оценку на 1,2. Нет? Вычтите 15%.

Пример: Бостонский стартап в сфере здравоохранения использовал DCF (оценка после вложения средств в размере $12 млн) и мультипликаторы ($15 млн). Но инвесторы дали $18 млн — благодаря эксклюзивному партнерству с клиникой Майо.

Оценка стартапа без дохода: как это сделать?

Почему это вызов?

Как убедить инвестора, что ваше приложение на базе ИИ стоит $10 миллионов, если вы не продали ни одной подписки? Звучит как авантюра, но именно так начинали Uber, Airbnb и даже DeepMind. Проблема в том, что стартап без дохода — это чистый потенциал: никаких метрик, никакой истории, только вера в идею. Вот тут-то и появляются венчурные компании — они специализируются на распознавании и поддержке этого потенциала, даже если цифры пока его не подтверждают.

Предположим, вы только что запустили MVP и просите $5 млн. Инвестор спрашивает: «Почему я должен верить, что ваш инструмент диагностики рака на основе ИИ будет востребован?»

Трудно ответить, но не невозможно. Например, стартап из Бостона обосновал оценку в $12 миллионов без выручки, представив патенты и пилотные соглашения с двумя крупными клиниками.

4 ключевых фактора

1. Продукт: дело не в характеристиках, а в уникальности

Забудьте о листинге функций. Покажите свое технологическое преимущество. Например, DeepMind привлек $600 миллионов до монетизации благодаря алгоритмам, которые превзошли людей в Go. Инвесторы платят за технологии, которых нет ни у кого другого.

2. Команда: «Мы делаем ставку на основателей, а не на идеи»

Это цитата партнера Sequoia Capital. Если в вашей команде есть бывший сотрудник Google или выпускник Стэнфорда, ваша оценка может увеличиться на 30-50%.

3. Размер рынка: ваш козырь

В 2011 году Uber оценивался в $60 миллионов без выручки. Как? Они доказали, что TAM рынка такси составляет $4.7 триллиона. Даже 1% этого рынка составляет $47 миллиардов.

4. Конкуренты: чем меньше, тем лучше

Представьте, что вы создали единственную платформу для обучения моделей ИИ на квантовых компьютерах. Нет конкурентов? Ваша оценка может взлететь на 70%.

Таблица 2: Факторы оценки стартапа без дохода

| Фактор | Что оценивается | Пример |

| Продукт | Технологическое преимущество, патенты. | DeepMind: Алгоритмы для игры в Го. |

| Команда | Опыт и экспертиза основателей. | Бывшие эксперты Google/Стэнфорда → оценка +30-50%. |

| Размер рынка | ТАМ, СЭМ, СОМ. | Uber: TAM 4,7T→60M оценка. |

| Конкуренты | Уникальность продукта. | Платформа искусственного интеллекта для квантовых вычислений. |

Дело Uber

В 2011 году Uber был всего лишь приложением для заказа черных машин в Сан-Франциско. Доход? Ноль. Но инвесторы оценили стартап в $60 миллионов. Почему?

- ТЭМ: Рынок такси и совместных поездок составил 14,7 трлн.

- Скорость расширения: Планируется выход в 10 городов за 2 года.

- Команда: Трэвис Каланик уже продал стартап за $23 миллиона.

Сегодня Uber стоит $90 млрд. Стоило ли рисковать $60 млн в 2011 году? Ответ очевиден.

Доход стартапа: мифы и реальность

Часто задаваемые вопросы

«Почему мой стартап с выручкой $200k оценивается ниже, чем у конкурента без выручки?» — один из самых распространенных вопросов.

Ответ прост: Доход не является ценностью. Если вы тратите $2 на приобретение клиента, который приносит $1, вы банкрот.

Предположим, вы запустили маркетплейс MVP. За первый месяц вы генерируете $50k дохода. Но ваш CAC (CustomerAcquisitionCost) составляет $100, а ваш LTV (Lifetime Value) — $80.

Что подсчитают инвесторы? Вы теряете $20 на пользователя. Результат? Ваша «успешная» модель дохода становится красным флагом.

Пример: Стартап из Кремниевой долины ежегодно генерировал $1 млн, но его CAC был в три раза выше, чем его LTV. После корректировки модели монетизации его оценка выросла на 40%.

Когда доходы падают?

Представьте, что ваш стартап в сфере электронной коммерции показывает доход $500k, но ваш CAC составляет 150, а ваш LTV — $80. Инвесторы побегут. Почему? Потому что доход без прибыльности — это финансовая пирамида.

В 2022 году стартап из Лос-Анджелеса привлек $2 млн на основе $700k выручки. Год спустя инвесторы потребовали свои деньги обратно — каждый доллар выручки «стоил» им $1.50 убытков.

Как этого избежать? Сосредоточьтесь не на выручке, а на Unit Economics.

Совет: если ваша маржа ниже 20%, сосредоточьтесь на ее увеличении, а не на увеличении дохода.

Как мультипликатор дохода меняет восприятие ценности?

Почему стартапы SaaS оцениваются в 8-12x EV/Revenue, а розничная торговля оценивается всего в 1-2x? Все сводится к потенциалу. SaaS масштабируется практически бесплатно, тогда как розничная торговля зависит от логистики и складов.

Пример:

- Стартап из Нью-Йорка с выручкой $2 млн был оценен в $24 млн (12x). Его «секретный соус» — маржа 95% за счет автоматизации.

- Флорист из Майами с выручкой $1 млн оценивается всего в $1,5 млн (1,5x).

Хотите высокий множитель? Создайте продукт, который масштабируется как WhatsApp.

Таблица 3: Мультипликаторы доходов по отраслям

| Промышленность | EV/Выручка | Причина |

| SaaS | 8-12x | Высокая маржа, масштабируемость. |

| Электронная коммерция | 1-2x | Зависимость от логистики и затрат. |

| FinTech | 5-8x | Быстрый рост, регуляторные риски. |

| Биотехнологии | 3-6x | Длительные сроки разработки продукта. |

Представление результатов оценки стартапа инвесторам

5 ошибок, которые губят вашу презентацию

- Нереалистичные прогнозы: «Выручка вырастет на 300% за год».

Предположим, вы только что запустили MVP и обещаете взрывной рост. Но инвесторы знают: такие цифры возможны только при вирусном коэффициенте >2 (когда каждый пользователь приводит двух новых). Без данных это просто фантастика. Пример: стартап из Калифорнии заявил о росте выручки на 500%, но не смог объяснить, как этого добиться без увеличения CAC. Результат? Инвесторы усомнились в их расчетах. - Игнорирование рисков: «Наш продукт идеален; конкуренты безнадежны».

Представьте, что инвестор спрашивает: «А что, если регулирующие органы запретят вашу технологию?» Если вы не готовы ответить, ваша оценка теряет доверие.

Пример: Криптовалютный стартап из Майами не учел регуляторные риски. Когда SEC ввела новые правила, сделка развалилась. - Отсутствие эталонов: «Мы как SpaceX, только лучше».

Если вы просите оценку, подобную SpaceX, будьте готовы показать сопоставимые технологические риски и патентный портфель. Сравнения без доказательств — это красный флаг. - Обоснование слабого метода: «Мы использовали DCF, потому что все так делают».

Почему вы выбрали мультипликаторы вместо дисконтированного денежного потока? Объясните, как этот метод соотносится с вашей бизнес-моделью. - Неготовность к вопросам: «Я этого не ожидал…»

Инвесторы будут тщательно изучать каждую цифру. Если вы не знаете, как вы рассчитали TAM или CAC, сделка окончена.

Таблица 4: Ошибки презентации оценки стартапа и их решения

| Ошибка | Последствия | Как это исправить? |

| Нереалистичные прогнозы роста | Потеря доверия инвесторов. | Используйте данные об удержании и вирусности. |

| Игнорирование рисков | Сделка разваливается при первом же кризисе. | Добавьте анализ сценария («Что если?»). |

| Отсутствие контрольных показателей | Инвесторы не поймут вашу уникальность. | Сравните с 3-5 аналогами в вашей нише. |

Превращаем цифры в историю: как заставить инвесторов поверить

«Мы не сдаем дома в аренду — мы создаем новый способ путешествовать», — заявили основатели Airbnb в 2008 году. Их оценка составляла 192,4 млн фунтов стерлингов, но история о «мире без посредников» покорила инвесторов.

Как повторить этот успех?

- Свяжите цифры с миссией: Например: «Наш стартап сократит выбросы CO₂ на 1 миллион тонн к 2025 году, что эквивалентно удалению с дорог 200 000 автомобилей».

- Используйте аналогии: Предположим, вы создаете SaaS для малого бизнеса. Скажите: «Мы как Shopify, но для онлайн-образования».

Пример из практики: Бостонский биотехнологический стартап привлек $10 миллионов, сравнив свою технологию с «GPS для ДНК». Инвесторы запомнили метафору, а не сухие расчеты.

Таблица 5: Примеры оценки стоимости известных стартапов

| Стартап | Год | Сцена | Оценка | Ключевой фактор |

| Убер | 2011 | Ранняя стадия | $60 миллионов | TAM $4.7T, скорость расширения. |

| Airbnb | 2008 | Семя | $2,4 миллиона | Сетевые эффекты, миссия. |

| Слак | 2014 | Серия А | $1,1 млрд. | Рост числа ежедневных активных пользователей (DAU). |

| SpaceX | 2008 | Ранняя стадия | $1 миллиард | Технологические риски и патенты. |

Венчурный капитал и оценка: что скрывают инвесторы?

Гибкость оценки: почему важна стадия стартапа?

Почему инвесторы готовы платить миллионы за слайд-презентацию с идеей на посевной стадии, но требуют подробных показателей на этапе А? Все просто: оценка — это игра с постоянно меняющимися правилами. На посевной стадии компании посевного финансирования часто делают ставку на потенциал идеи и стоящую за ней команду, а не на жесткие данные и показатели эффективности.

- Seed Stage: Команда — это все. Предположим, у вас есть только MVP, но в вашей команде есть бывший инженер Apple и выпускник Y Combinator. Это само по себе может добавить $1–2 миллиона к вашей оценке.

Пример: стартап из Сан-Франциско привлек $2 млн без продукта, поскольку основатели ранее продали проект за $10 млн. - Серия A: Здесь правит экономика единицы. Если ваш CAC (стоимость привлечения клиента) = $50, а LTV = $200, ваша оценка взлетит. Если нет, то даже блестящая идея вас не спасет.

Риторический вопрос: Хотите высокую оценку на ранней стадии? Создайте команду, которая заставит инвесторов поверить в невозможное.

Корректировки на практике: почему $50 миллионов превращается в $30 миллионов?

«Мы готовы инвестировать, но общая оценка составит $30 миллионов, а не $50 миллионов» — эту фразу слышала половина всех основателей. Почему? Инвесторы учитывают ликвидность и риски.

Пример: стартап из Лос-Анджелеса разработал платформу для обучения VR. Предварительная оценка — $50 миллионов. Но фонд сократил ее до $35 миллионов, заявив: «Рынок VR нестабилен, и до сих пор было мало выходов».

Как защитить себя? Изучите средние мультипликаторы в вашей нише и создайте буфер 20%.

Совет: если инвестор требует скидку, спросите: «Как изменится оценка, если мы подпишем контракт с компанией из списка Fortune 500?»

3 сценария, когда оценка убивает сделку

- «Мы хотим быть как SpaceX!»

Просили $100 миллионов как Илон Маск? Будьте готовы показать технологические риски и патентный портфель. Иначе инвесторы усомнятся в вашей репутации. - Макроэкономический крах.

В 2022 году ФРС повысила процентные ставки, а оценки стартапов упали на 30-40%. Даже самый лучший продукт не спасет вас, если рынок в панике. - Непроверенные показатели.

«Мы захватим 10% рынка за год» — звучит здорово. Но без данных об удержании или виральности это просто пустые слова.

Пример: Техасский стартап потерял сделку на $20 миллионов из-за завышенного TAM. Инвесторы проверили расчеты и обнаружили, что реальный рынок был в пять раз меньше.

Метод оценки стартапа как искусство и наука

Оценка стартапа — это не просто цифры в таблице. Это баланс между холодными расчетами и верой в будущее. Можно ли доверить такую деликатную задачу формулам Excel?

Спросите основателя Кремниевой долины, который потерял $3 млн из-за ошибки в расчетах TAM. Или стартап из Калифорнии, который привлек $5 млн после аудита от Camel Expert.

Хотите узнать реальную стоимость вашего стартапа? Camel Expert проведет аудит, подготовит вас к переговорам и покажет, как избежать 90% ошибок.

P.S. Помните: Airbnb когда-то оценивался в $2.4 млн. Сегодня он стоит $90 млрд.

Вопрос не в том, сколько стоит ваш стартап сейчас, а в том, какую историю вы расскажете инвесторам.

Заключение

Оценка стартапа, особенно стартапа до получения дохода, — сложный, но критически важный процесс, сочетающий в себе искусство и науку. В отличие от традиционных методов оценки, которые в значительной степени опираются на финансовые показатели, оценка стартапа часто фокусируется на потенциале, а не на исторической эффективности. Для SaaS-компании или любого стартапа без дохода для оценки стоимости компании обычно используются такие методы, как сравнительный анализ компании, дисконтированные денежные потоки и подход к оценке на этапе разработки. Эти методы оценки имеют решающее значение при питчинге венчурным компаниям, которые часто инвестируют на основе будущего потенциала роста, а не прошлых результатов.

Оценивая стартап на основе его ожидаемой будущей стоимости выхода и сравнивая его с аналогичными компаниями, инвесторы и основатели могут прийти к более точному диапазону оценки. Независимо от того, используете ли вы метод балансовой стоимости, свободных денежных потоков или гибридный подход, цель состоит в том, чтобы определить, сколько может стоить ваш стартап, и гарантировать, что вы получите оценку, которую заслуживаете. В конечном счете, хорошо выполненная оценка помогает согласовать ожидания, обеспечить финансирование и выполнить бизнес-план, закладывая основу для долгосрочного успеха.

1. Контрольный список: подготовка к оценке стартапа

Цель: собрать данные и минимизировать ошибки перед расчетами.

| Сцена | Действия | Примеры/Советы |

| Анализ продукта | – Выделите технологические преимущества (патенты, уникальные особенности). | Нравится DeepMind: Алгоритмы для игры в Го. |

| – Подготовьте MVP или прототип. | Даже без выручки, как у Uber в 2011 году. | |

| Команда | – Продемонстрируйте опыт основателей (бывших сотрудников Google, Стэнфорда и т. д.). | Команда бывших сотрудников Pfizer увеличила стоимость биотехнологического стартапа на $15 млн. |

| Рынок | – Рассчитайте TAM/SAM/SOM. | Убер: ТАМ Оценка $4.7T→$60M. |

| – Изучайте конкурентов. Если их нет, подчеркните это. | Платформа для ИИ на квантовых компьютерах, не имеющая аналогов. | |

| Метрики | – Соберите данные по CAC, LTV, показателю удержания. | Стартап из Кремниевой долины улучшил свою оценку на 40% после корректировки CAC. |

| Риски | – Перечислите риски (нормативные, технологические). | Криптовалютный стартап из Майами потерпел неудачу из-за новых правил SEC. |

2. Контрольный список: выбор метода оценки

Цель: выбрать правильный метод и избежать субъективности.

| Метод | Когда использовать? | Контрольные вопросы |

| ДКФ | – Если у вас есть прогнозы доходов на 3–5 лет. | «Какую ставку дисконтирования применять? 25% или 30%?» |

| Рыночные мультипликаторы | – Если есть сопоставимые компании с известными оценками (EV/Выручка, EV/EBITDA). | «Какой сейчас мультипликатор? В 2022 году EdTech упал с 12x до 5x». |

| Метод ВК | – Если у инвестора есть четкая целевая доходность (например, 5x за 5 лет). | «Каков реалистичный сценарий выхода? Продажа $100M или IPO?» |

| Гибридный подход | – Комбинируйте методы перекрестной проверки. | DCF: $12M, кратные: $15M. Окончательный: $14M с поправкой на патенты. |

Совет: Если у стартапа нет дохода, сосредоточьтесь на TAM и команде. Пример: оценка Uber $60M на основе рынка такси.

3. Контрольный список: представление оценки стартапа инвесторам

Цель: убедить инвесторов и избежать ошибок, способных нарушить сделку.

| Сцена | Действия | Практические примеры/рекомендации |

| Прогнозы | – Убедитесь, что рост доходов подкреплен метриками (виральность >2, удержание). | Клиент из Калифорнии потерпел неудачу, пообещав рост на 500% без каких-либо данных. |

| Показатели | – Сравните с 3-5 аналогами. | «Мы как Shopify, но для онлайн-образования». |

| История вместо цифр | – Свяжите оценку с миссией («Мы сократим выбросы CO₂ на 1 млн тонн»). | Airbnb: «Мы меняем то, как люди путешествуют», а не «Мы сдаем дома в аренду». |

| Риски | – Добавить анализ сценария («Даже если рынок упадет в 20%, мы выживем»). | Техасский стартап потерял сделку из-за завышенной TAM. |

| Подготовка вопросов и ответов | – Отрепетируйте ответы на вопросы: «Как рассчитывается TAM?», «Почему ваш CAC ниже?». | Биотехнологический стартап из Бостона объяснил суть патентов за 2 минуты — получил $10M. |

Последний шаг: проверьте, включает ли ваша презентация:

- Реальные цифры (не «выручка вырастет на 300%», а «ежемесячный рост MRR на 15%»).

- Ссылки на исследования («По данным Crunchbase, стартапы SaaS растут в 20% быстрее»).

- Призыв к действию («Нам нужно $2M, чтобы захватить 5% рынка»).

Как использовать контрольные списки:

- Пройдите каждый этап последовательно.

- Обратитесь к примерам из статьи (Uber, Airbnb, DeepMind).

- Если чего-то не хватает, еще раз просмотрите сравнительные таблицы методов и факторов оценки.