Startup-yrityksen arvonmääritys: Kuinka muuttaa paperilla olevat numerot oikeiksi sijoituksiksi

Miksi startup-yrityksen arvonmääritys on avain menestykseen?

Mitä yhteistä on Theranosin romahduksella ja Airbnb:n nousulla? Molemmat skenaariot riippuvat yhdestä kriittisestä tekijästä – startup-yritysten arvostuksesta. Ensimmäinen epäonnistui liioiteltujen ennusteiden vuoksi, kun taas jälkimmäinen nousi pilviin tarkkojen laskelmien ansiosta. Mutta tiedätkö mikä on vieläkin hälyttävämpää? Joka neljäs startup-yritys lopettaa toimintansa juuri arvostusvirheiden vuoksi. Kuvittele: pyydät 5 miljoonaa yrityksen 10%:stä (arvostus 50 miljoonaa), mutta riskipääomayhtiöt ovat valmiita sijoittamaan vain 2 miljoonaa 10%:stä (arvostus 20 miljoonaa). 30 miljoonan aukko uhkaa epäonnistua kaupassa. Liiketoiminnan arvostusmenetelmien tarkistaminen (esimerkiksi vertaamalla vastaaviin yrityksiin tai diskontatun kassavirran analyysin avulla) auttoi perustelemaan 40 miljoonan arvon – ja kauppa oli tehty. Tässä kohtaa arvonmäärityksen asiantuntijat tulevat mukaan ja käyttävät dataan perustuvia näkemyksiä varmistaakseen tarkemman ja perusteltavamman arvonmäärityksen.

Miksi jopa loistavat ideat epäonnistuvat paperilla olevien numeroiden takia? Vastaus on yksinkertainen: startup-yrityksen arvonmääritys ei ole vain matematiikkaa; se on tasapainoilua datan ja potentiaaliin uskomisen välillä. Oletetaan, että olet juuri perustanut arvokkaimman yrityksen (MVP) ja haaveilet jo miljardin dollarin arvonmäärityksestä. Yritysten arvonmäärityspalvelut voivat kuitenkin auttaa tarjoamaan maadoittuneen näkökulman. Pääomasijoitusyhtiöt näkevät asiat kuitenkin eri tavalla: he välittävät vähemmän tavoitteistasi ja enemmän markkinakertoimista, diskontatuista kassavirroista ja riskeistä. Miten vakuutat heidät siitä, että startup-yrityksesi on väittämiesi miljoonien arvoinen? Ja mikä tärkeintä, miten vältät kohtalokkaat virheet?

Yksityiskohtainen liiketoimintasuunnitelma sisältää usein paitsi liiketoimintamallisi myös strategisen näkemyksen kasvupotentiaalistasi. Liiketoimintasuunnitelmien kirjoittajat voivat auttaa hiomaan myyntipuhettasi varmistaen, että startup-yrityksesi arvostus on alan standardien ja sijoittajien odotusten mukainen. Ilman oikeaa tukea ja asiantuntija-apua on helppo liioitella yrityksesi arvoa tai vähätellä heikkouksiasi. Tasapainoinen arvostus on avainasemassa. rahoituksen turvaaminen ja sijoittajien luottamuksen ylläpitäminen.

Rahoituksen turvaaminen ja yrityksesi skaalaaminen vaatii viime kädessä enemmän kuin vain hyvän idean – se vaatii strategisia startup-yritysten arvonmäärityspalveluita, jotka yhdenmukaistavat visiosi realististen kasvumittareiden kanssa. Asiantuntijapalveluiden avulla voit välttää yleisiä arvonmääritysvirheitä, jotka voivat tulla kalliiksi, ja varmistaa, että yrityksesi on oikeassa arvossa sijoittajille ja tulevaisuudellesi.

Tutkitaanpa, miksi startup-yritysten arvonmääritys on miinakenttä perustajille, mitä kolmea menetelmää riskipääomayhtiöt käyttävät ja miten kuivat luvut muutetaan oikeiksi sijoituksiksi. Oletko valmis sukeltamaan?

Startup ja sen arvonmääritys: Peruskäsitteet

Mikä on startup-yritys?

Kuvittele, että olet luonut sovelluksen, joka korvaa kaikki maailman kanta-asiakaskortit yhdellä digitaalisella alustalla. Sinulla ei ole vielä liikevaihtoa, mutta sinulla on jo 100 000 käyttäjää. Se on startup – kuten Uber vuonna 2010: vallankumouksellinen idea, joka mullistaa markkinoita, mutta jolta puuttuu toimiva liiketoimintamalli.

Jos tuotteesi ei hermostuta kilpailijoita tai saa asiakkaita kysymään: "Kuinka olen koskaan elänyt ilman tätä?", se ei ole startup. Se on vain liiketoimintaa. Startupissa on aina kyse riskistä, mittakaavasta ja nopeudesta. Esimerkiksi kalifornialainen startup kehitti tekoälyjärjestelmän syövän diagnosoimiseksi skannausten perusteella. Liikevaihto? Nolla. Mutta yrityksen arvo on $20 miljoonaa dollaria. Miksi? Koska terveydenhuoltomarkkinat ovat $10 biljoonaa dollaria ja sen teknologia säästää lääkäreiltä 70% aikaa. Tässä kohtaa arvonmäärityksen asiantuntijat tulevat mukaan kuvaan ja käyttävät asiantuntemustaan yrityksen arvon määrittämiseen sen potentiaalin, ei pelkästään nykyisen liikevaihdon, perusteella.

Miksi startupin arvonmääritys on vaikeampaa kuin yrityksen arvonmääritys?

McDonald'sin arvon määrittäminen on helppoa: on voittoa, franchising-yrityksiä ja historiaa. Mutta miten määrität startupin arvon, joka ei ansaitse ensimmäistä dollariaan ennen kuin vuoden kuluttua? Oletetaan, että sinulla on SaaS-alusta, jolla on 5 000 ilmaista käyttäjää. Sijoittaja kysyy: "Miksi minun pitäisi uskoa, että he alkavat maksaa?"

Vastaaminen on vaikeaa, ja tässä on syy:

- Ei tietoja. Et voi näyttää aiempia talousraportteja.

- Ennusteet valehtelevat. Tutkimukset osoittavat, että 9 kymmenestä startupista tekee tuloennusteensa väärin alkuvaiheessa.

- Subjektiivisuus. Yksi riskipääomarahasto arvioi sinut 1,9–5 miljoonaksi dollariksi, toinen 1,9–2 miljoonaksi dollariksi, ja molemmat voivat olla oikeassa.

Esimerkiksi teksasilainen EdTech-startup-yritys ennusti $1 miljoonan liikevaihdon kolmanteen vuoteen mennessä, mutta todelliset luvut olivat neljä kertaa pienemmät. Miksi? He eivät ottaneet huomioon verkkokurssien kausiluonteista kysyntää.

Miksi sijoittajat ovat kiinnostuneita startup-yritysten arvonmäärityksestä?

Miksi riskipääomarahastot ovat valmiita sijoittamaan 1,9–10 miljoonaa dollaria yritykseen, joka ei ole vielä ansainnut senttiäkään? Vastaus on yksinkertainen: he eivät osta nykyisiä mittareita, vaan kymmenkertaisen kasvun potentiaalia.

Kuvittele, että pyydät $2 miljoonaa dollaria yrityksestä 10% ($20 miljoonan dollarin arvo). Sijoittaja suostuu, mutta vain jos voit todistaa, että yrityksen arvo on $200 miljoonaa dollaria viiden vuoden kuluttua. Miten? Diskontattujen kassavirtojen, markkinakertoimien tai 5%:n kassapotentiaalin avulla TAM:sta (Total Addressable Market).

Esimerkiksi bostonilainen bioteknologiayritys keräsi ideavaiheessa 1,9 miljoonaa dollaria, 15 miljoonaa dollaria. Enkelisijoittajat eivät uskoneet liikevaihtoon (sellaista ei ollut), vaan patentteihin ja entisten Pfizerin työntekijöiden tiimiin. Kolme vuotta myöhemmin heidät ostettiin 1,9 miljoonalla dollarilla, 450 miljoonalla dollarilla. Liiketoiminnan arvonmäärityspalvelut auttoivat pääomasijoittajia tarkastelemaan kasvupotentiaalia tarkemmin pelkkien nykyisten talouslukujen sijaan.

Startup-arvonmäärityksen lähestymistavat: työkalut ja menetelmät

3 pääomasijoitusyhtiöiden käyttämää startup-arvonmääritysmenetelmää

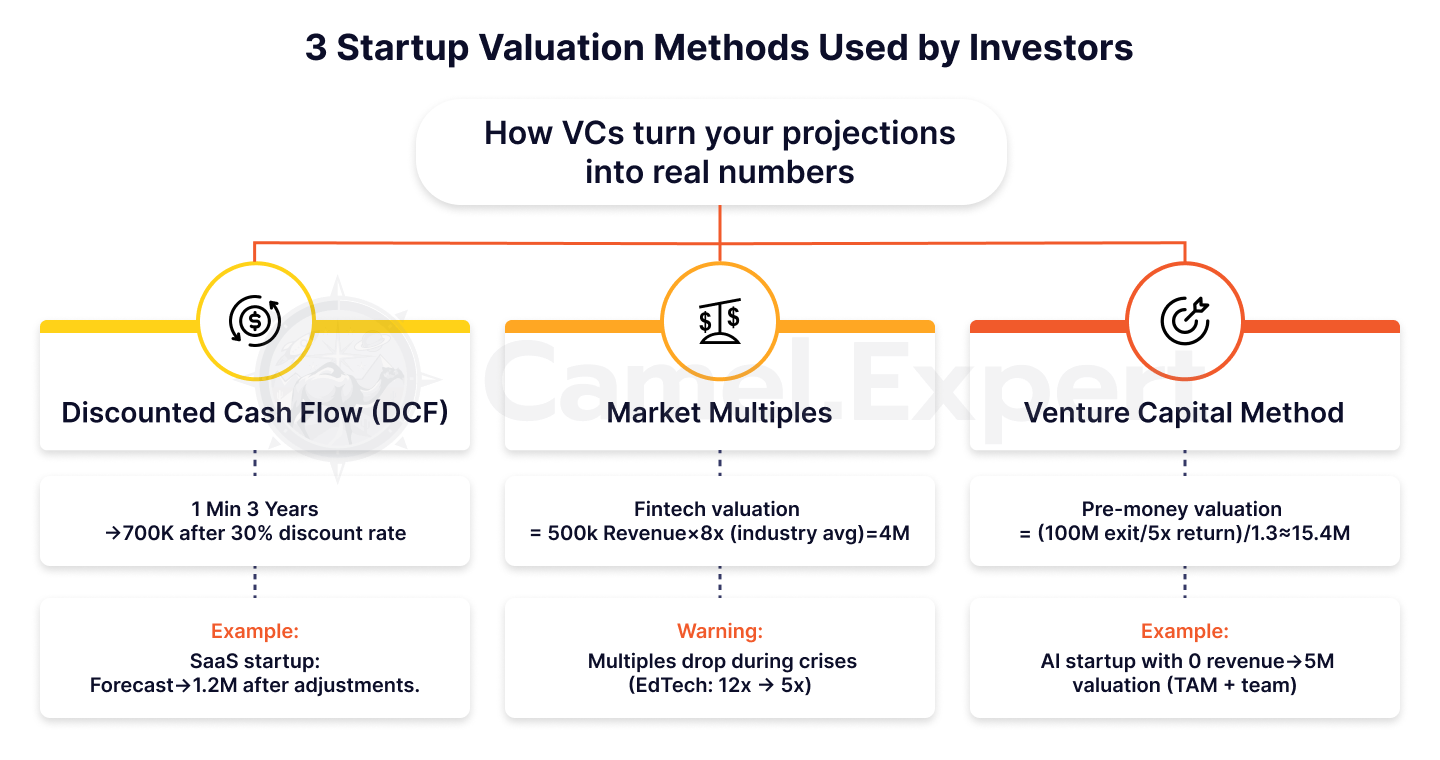

1. Diskontattu kassavirta (DCF)

Miksi sijoittajat eivät luota liikevaihtoennusteisiisi? Koska startupit ovat riskialttiita ja riski maksaa rahaa. Oletetaan, että SaaS-projektisi lupaa $1 miljoonan euron liikevaihdon kolmen vuoden kuluttua. Mutta sijoittaja diskonttaa nämä luvut 30%:lla vuodessa, ja hänen laskelmissaan $1 miljoonasta tulee vain $700 000 euroa.

Esimerkki: Kaliforniassa toimiva startup-yritys kehitti alustan etätiimeille. Se ennusti $2 miljoonan liikevaihdon kolmanteen vuoteen mennessä, mutta diskonttauksen jälkeen (25% vuodessa) summa pieneni $1,2 miljoonaan. Kauppa pelastettiin vain osoittamalla 15% kuukausittaisen MRR:n (Monthly Recurring Revenue) kasvu.

2. Markkinoiden kerroin

Kuvittele, että Miamissa sijaitseva fintech-startup-yrityksesi on samanlainen kuin Revolut vuonna 2016. Miten arvostat sitä? Enkelisijoittajat vertaavat sinua vastaaviin yrityksiin ja käyttävät kerrointa, kuten EV/liikevaihto. Jos toimialan keskiarvo on 8x ja liikevaihtosi on $500k, arvostus olisi $4M.

Mutta ole varovainen: kertoimet muuttuvat. Vuonna 2021 EdTech-sektorin osakkeiden arvo oli 12-kertainen, mutta vuoden 2022 kriisin jälkeen se laski 5-kertaiseksi. Miten vältät virhearvioinnit? Tarkista aina oman alasi viimeaikaiset sopimukset.

3. Riskipääomamenetelmä (VC-menetelmä)

Miten sijoittajan tavoittelema tuotto muunnetaan arvonmääritykseksi? Oletetaan, että rahasto haluaa 5x tuoton viiden vuoden kuluttua. Jos irtautumistavoitteena on $100 miljoonan euron myynti, niin:

Arvostus ennen rahaksi muuttumista = ($100 miljoonaa / 5) / (1 + 0,3) = $20 miljoonaa / 1,3 ≈ $15,4 miljoonaa

Kuulostaako monimutkaiselta? On. Mutta näin pääomasijoittajat arvostavat siemenvaiheen startup-yrityksiä. Esimerkiksi New Yorkissa toimiva tekoäly-startup sai 1 TP9,5 miljoonan dollarin arvon, vaikka liikevaihtoa ei ollut. Sijoittajat uskoivat TAM:iin (1 TP9,50 miljardia dollaria) ja entisten Googlen työntekijöiden tiimiin. Tässä siemenrahoitusyhtiöillä on ratkaiseva rooli, sillä ne tarjoavat alkupääomaa tällaisten startup-yritysten potentiaalisen kasvun ja menestyksen tukemiseksi.

Taulukko 1: Startup-arvostusmenetelmien vertailu

| Menetelmä | Kuvaus | Hyvät puolet | Haittoja | Esimerkki |

| DCF | Rahavirtojen ennustaminen riskioikaisuilla (diskonttauksella). | Harkitse pitkän aikavälin potentiaalia. | Edellyttää tarkkoja ennusteita. | SaaS-käynnistys: 1M → 700K. |

| Markkinakertoimet | Vertailu vastaaviin yrityksiin (liikevaihto, käyttökate). | Nopea levittää. | Riippuu markkinoiden vaihteluista. | Rahoitusteknologia: 500 000 × 8 × = 4 miljoonaa. |

| VC-menetelmä | Startup-yrityksen arvostus perustuu sijoittajan tavoitettuun tuottoon. | Sijoittajille helppo ymmärtää. | Jättää nykyiset mittarit huomiotta. | Arvostus ennen rahaksi muuttamista: 5 miljoonaa → 100 miljoonaa. |

Miten hybridimenetelmiä käytetään?

Saatat kysyä, että ”Entä jos yhdistäisimme useita menetelmiä”. Se on oikea kysymys! Hybridi lähestymistapa on vakuutuksesi virheitä vastaan.

Vaihe 1: Laske startupin arvo käyttämällä DCF:ää ja konservatiivisia ennusteita.

Vaihe 2: Tarkista tulos markkinakertoimilla. Jos ero ylittää 30%:n, tutki syyt.

Vaihe 3: Lisää laadulliset tekijät. Onko sinulla patentteja? Kerro arvo 1,2:lla. Eikö sinulla ole patentteja? Vähennä 15%.

Esimerkki: Bostonissa toimiva terveydenhuollon startup-yritys käytti diskonttausmenetelmää ($12 miljoonaa euroa rahaksi kirjaamisen jälkeen) ja kertoimia ($15 miljoonaa euroa). Mutta sijoittajat antoivat $18 miljoonaa euroa – yksinomaisen kumppanuuden ansiosta Mayo Clinicin kanssa.

Startupin arvonmääritys ilman tuloja: Miten se tehdään?

Miksi se on haaste?

Miten vakuutat sijoittajan siitä, että tekoälypohjainen sovelluksesi on 1,9–10 miljoonan euron arvoinen, jos et ole myynyt yhtäkään tilausta? Se kuulostaa uhkapeliltä, mutta juuri näin Uber, Airbnb ja jopa DeepMind aloittivat. Ongelmana on, että startup ilman tuloja on pelkkää potentiaalia: ei mittareita, ei historiaa, vain usko ideaan. Tässä kohtaa riskipääomayritykset tulevat mukaan – ne ovat erikoistuneet tunnistamaan ja tukemaan tätä potentiaalia, vaikka numerot eivät vielä tue sitä.

Oletetaan, että olet juuri lanseerannut MVP:n ja pyydät siitä 1,9 miljoonaa dollaria tai 5 miljoonaa dollaria. Sijoittaja kysyy: "Miksi minun pitäisi uskoa, että tekoälyllä varustetulle syöpädiagnostiikkatyökalullesi on kysyntää?"

Siihen on vaikea vastata, mutta ei mahdotonta. Esimerkiksi bostonilainen startup-yritys perusteli $12 miljoonan dollarin arvostusta ilman liikevaihtoa esittämällä patentteja ja pilottisopimuksia kahden suuren klinikan kanssa.

4 keskeistä tekijää

1. Tuote: Kyse ei ole ominaisuuksista, vaan ainutlaatuisuudesta

Unohda ominaisuuksien listaaminen. Esittele teknologista etulyöntiasemaasi. Esimerkiksi DeepMind keräsi 1 600 miljoonaa dollaria ennen rahaksi tekoa algoritmien ansiosta, jotka voittivat ihmiset Go-teknologiassa. Sijoittajat maksavat teknologioista, joita kenelläkään muulla ei ole.

2. Tiimi: ”Lyömme vetoa perustajista, emme ideoista”

Tämä on lainaus Sequoia Capitalin yhteistyökumppanilta. Jos tiimiisi kuuluu entinen Googlen työntekijä tai Stanfordin yliopistosta valmistunut, arvosi voi nousta 30-50%:llä.

3. Markkinoiden koko: Trump-korttisi

Vuonna 2011 Uberin arvoksi arvioitiin 1 TP9T60 miljoonaa dollaria ilman liikevaihtoa. Miten? He todistivat, että taksimarkkinoiden TAM on 1 TP9T4,7 biljoonaa dollaria. Jopa 11 TP8T näistä markkinoista on 1 TP9T47 miljardia dollaria.

4. Kilpailijat: Mitä vähemmän, sitä parempi

Kuvittele, että olet luonut ainoan alustan tekoälymallien kouluttamiseen kvanttitietokoneilla. Ei kilpailijoita? Arvostuksesi voi nousta pilviin 70%:llä.

Taulukko 2: Tekijät startupin arvonmääritykseen ilman liikevaihtoa

| Tekijä | Mitä arvioidaan | Esimerkki |

| Tuote | Teknologinen etu, patentit. | DeepMind: Algoritmeja Go-pelin pelaamiseen. |

| Joukkue | Perustajien kokemus, asiantuntemus. | Entiset Googlen/Stanfordin asiantuntijat → +30-50%-arvio. |

| Markkinoiden koko | TAM, SAM, SOM. | Uber: TAM 4,7T→60M -arvostus. |

| Kilpailijat | Tuotteen ainutlaatuisuus. | Tekoälyalusta kvanttilaskennalle. |

Uber-tapaus

Vuonna 2011 Uber oli vain sovellus mustien autojen varaamiseen San Franciscossa. Liikevaihto? Nolla. Mutta sijoittajat arvioivat startupin 1,9 miljardin punnan ja 60 miljoonan dollarin arvoiseksi. Miksi?

- TAM: Taksi- ja kimppakyytimarkkinat olivat $4,7 biljoonaa.

- Laajentumisnopeus: Suunnitelma on laajentaa 10 kaupunkiin kahdessa vuodessa.

- Tiimi: Travis Kalanick oli jo myynyt startupin $23 miljoonalla.

Uberin arvo on tänä päivänä 1 TP9,90 miljardia dollaria. Oliko 1 TP9,60 miljoonan dollarin riskinotto vuonna 2011 sen arvoista? Vastaus on ilmeinen.

Startup-tuotto: myyttejä ja todellisuutta

Usein kysytyt kysymykset

”Miksi startup-yritykseni, jonka liikevaihto on $200k, on arvostettu alhaisemmaksi kuin kilpailijan, jolla ei ole liikevaihtoa?” on yksi yleisimmistä kysymyksistä.

Vastaus on yksinkertainen: Liikevaihto ei ole arvoa. Jos käytät $2 hankkiaksesi asiakkaan, joka tuo $1, olet konkurssissa.

Oletetaan, että olet lanseerannut MVP-markkinapaikan. Ensimmäisen kuukauden aikana tuotat $50k liikevaihtoa. Mutta CAC (CustomerAcquisitionCost) on $100 ja LTV (Lifetime Value) on $80.

Mitä sijoittajat laskevat? Menetät $20 käyttäjää kohden. Tulos? "Onnistunut" ansaintamallisi muuttuu varoitusmerkiksi.

Case-tutkimus: Piilaaksossa toimiva startup-yritys tuotti 1 TP9T1 miljoonaa dollaria vuodessa, mutta sen asiakashankintahinta oli kolme kertaa korkeampi kuin sen laina-arvo. Kaupallistamismallin korjaamisen jälkeen sen arvostus nousi 4 0%:lla.

Milloin tulot kärsivät?

Kuvittele, että verkkokauppasi liikevaihto on $500k, mutta asiakashankintasi on 150 ja elinkaaren arvo (LTV) on $80. Sijoittajat pakenevat. Miksi? Koska liikevaihto ilman kannattavuutta on pyramidihuijaus.

Vuonna 2022 losangelesilainen startup-yritys keräsi 1 TP9T2 miljoonaa dollaria 1 TP9T700 000 dollarin liikevaihdolla. Vuotta myöhemmin sijoittajat vaativat rahojaan takaisin – jokainen liikevaihtodollari "maksoi" heille 1 TP9T1,50 dollaria tappiota.

Miten tämä vältetään? Älä keskity tuloihin, vaan yksikkötalouteen.

Vinkki: Jos katteesi on alle 20%, keskity sen kasvattamiseen tulojen kasvattamisen sijaan.

Miten tulokerroin muuttaa käsityksiä arvosta?

Miksi SaaS-startup-yritysten arvo on 8–12-kertainen EV/liikevaihtoon verrattuna, kun taas vähittäiskaupan arvo on vain 1–2-kertainen? Kaikki riippuu potentiaalista. SaaS skaalautuu lähes kustannuksitta, kun taas vähittäiskauppa on riippuvainen logistiikasta ja varastoista.

Esimerkki:

- Newyorkilaisen startup-yrityksen, jonka liikevaihto oli $2 miljoonaa dollaria, arvoksi määritettiin $24 miljoonaa dollaria (12-kertainen). Sen "salainen ratkaisu" oli automaatiosta johtuva 95%:n kate.

- Miamilaisen kukkakaupan, jonka liikevaihto on $1 miljoonaa dollaria, arvo on vain $1,5 miljoonaa dollaria (1,5-kertainen).

Haluatko korkean kertoimen? Luo tuote, joka skaalautuu kuten WhatsApp.

Taulukko 3: Tulojen kertoimet toimialoittain

| Teollisuus | EV/Liikevaihto | Syy |

| SaaS | 8–12 kertaa | Korkeat katteet, skaalautuvuus. |

| Verkkokauppa | 1–2 kertaa | Riippuvuus logistiikasta ja kustannuksista. |

| Rahoitusteknologia | 5–8 kertaa | Nopea kasvu, sääntelyyn liittyvät riskit. |

| Biotekniikka | 3–6 kertaa | Pitkät tuotekehitysajat. |

Startup-yritysten arvonmäärityksen tulosten esittely sijoittajille

5 virhettä, jotka pilaavat myyntipuheesi

- Epärealistiset ennusteet: ”Liikevaihto kasvaa 300% vuodessa.”

Oletetaan, että olet juuri lanseerannut MVP:n ja lupaat räjähdysmäistä kasvua. Mutta sijoittajat tietävät: tällaiset luvut ovat mahdollisia vain, kun viraalikerroin on >2 (jossa jokainen käyttäjä tuo kaksi uutta). Ilman dataa se on vain fantasiaa. Esimerkki: Kalifornialainen startup väitti 500%:n liikevaihdon kasvun, mutta ei osannut selittää, miten se saavutetaan ilman CAC:n nostamista. Tulos? Sijoittajat epäilivät laskelmiaan. - Riskien huomiotta jättäminen: ”Tuoteemme on täydellinen; kilpailijat ovat toivottomia.”

Kuvittele sijoittaja, joka kysyy: "Entä jos sääntelyviranomaiset kieltävät teknologiasi?" Jos et ole valmistautunut vastaamaan, arvostuksesi menettää uskottavuutta.

Case-tutkimus: Miamissa toimiva kryptoalan startup-yritys ei ottanut huomioon sääntelyyn liittyviä riskejä. Kun SEC otti käyttöön uudet säännöt, sopimus kariutui. - Vertailuarvojen puute: ”Olemme kuin SpaceX, mutta parempia.”

Jos pyydät SpaceX:n kaltaista arvonmääritystä, ole valmis esittämään vertailukelpoisia teknologisia riskejä ja patenttisalkku. Vertailut ilman todisteita ovat varoitusmerkki. - Heikko menetelmän perustelu: ”Käytimme DCF:ää, koska kaikki tekevät niin.”

Miksi valitsit kerrannaiset diskontatun kassavirran sijaan? Selitä, miten menetelmä on linjassa liiketoimintamallisi kanssa. - Valmistautumattomuus kysymyksiin: "En odottanut tuota..."

Sijoittajat tarkkailevat jokaista numeroa. Jos et tiedä, miten laskit TAM:n tai CAC:n, diili on ohi.

Taulukko 4: Startup-yrityksen arvonmäärityksen esityksen virheet ja ratkaisut

| Virhe | Seuraukset | Kuinka korjata se? |

| Epärealistiset kasvuennusteet | Sijoittajien luottamuksen menetys. | Käytä säilyvyys- ja viraalisuustietoja. |

| Riskien huomiotta jättäminen | Sopimus kariutuu ensimmäisessä kriisissä. | Lisää skenaarioanalyysi (”Entä jos?”). |

| Vertailuarvojen puute | Sijoittajat eivät ymmärrä ainutlaatuisuuttasi. | Vertaa 3–5 analogiin omalla alallasi. |

Numeroiden muuttaminen tarinaksi: Kuinka saada sijoittajat uskomaan

”Emme vuokraa asuntoja – luomme uuden tavan matkustaa”, Airbnb:n perustajat julistivat vuonna 2008. Heidän arvonsa oli 19–2,4 miljoonaa puntaa, mutta tarina ”maailmasta ilman välikäsiä” voitti sijoittajat puolelleen.

Kuinka tätä menestystä voidaan toistaa?

- Yhdistä numerot missioon: Esimerkiksi: ”Startup-yrityksemme vähentää hiilidioksidipäästöjä miljoonalla tonnilla vuoteen 2025 mennessä – mikä vastaa 200 000 auton poistamista liikenteestä.”

- Käytä analogioita: Oletetaan, että rakennat SaaS-palvelua pienille yrityksille. Sanotaan esimerkiksi: "Olemme kuin Shopify, mutta verkkokoulutusta varten."

Case-tutkimus: Bostonilainen bioteknologiayritys keräsi 1910 miljoonaa dollaria vertaamalla teknologiaansa "DNA:n GPS:ään". Sijoittajat muistivat kielikuvan, eivät kuivia laskelmia.

Taulukko 5: Esimerkkejä tunnettujen startup-yritysten arvonmäärityksestä

| Käynnistys | Vuosi | Vaihe | Arvostus | Keskeinen tekijä |

| Uber | 2011 | Varhaisvaihe | $60 miljoonaa | TAM $4.7T, laajenemisnopeus. |

| Airbnb | 2008 | Siemen | $2,4 miljoonaa | Verkostovaikutukset, tehtävä. |

| Slack | 2014 | Sarja A | $1,1 miljardia | Päivittäisten aktiivisten käyttäjien (DAU) kasvu. |

| SpaceX | 2008 | Varhaisvaihe | $1 miljardia | Teknologiset riskit ja patentit. |

Riskipääoma ja arvonmääritys: Mitä sijoittajat piilottavat?

Arvostusjoustavuus: Miksi startup-vaiheella on väliä?

Miksi sijoittajat ovat valmiita maksamaan miljoonia idean esittelyvideosta siemenvaiheessa, mutta vaativat yksityiskohtaisia mittareita A-sarjassa? Se on yksinkertaista: arvonmääritys on peli, jonka säännöt muuttuvat jatkuvasti. Siemenvaiheessa siemenrahoitusta tarjoavat yritykset panostavat usein idean ja sen takana olevan tiimin potentiaaliin pikemminkin kuin koviin tietoihin ja suorituskykymittareihin.

- Siemenvaihe: Tiimi on kaikki kaikessa. Oletetaan, että sinulla on vain MVP, mutta tiimiisi kuuluu entinen Applen insinööri ja Y Combinatorin alumni. Pelkästään se voisi nostaa arvostustasi $1–2 miljoonaa.

Esimerkki: San Franciscosta kotoisin oleva startup-yritys keräsi $2 miljoonaa dollaria ilman tuotetta, koska perustajat olivat aiemmin myyneet projektin $10 miljoonalla dollarilla. - Sarja A: Yksikkötaloustiede pätee tässä. Jos asiakkaan hankintakustannus (CAC) on = $50 ja LTV = $200, arvostus nousee pilviin. Muussa tapauksessa edes loistava idea ei pelasta sinua.

Retorinen kysymys: Haluatko korkean arvon alkuvaiheessa? Kokoa tiimi, joka saa sijoittajat uskomaan mahdottomaan.

Käytännön mukautukset: Miksi $50 miljoonasta tulee $30 miljoonaa?

”Olemme valmiita sijoittamaan, mutta kokonaisarvo on 19,30 miljoonaa dollaria, ei 19,50 miljoonaa dollaria” – lause, jonka puolet kaikista perustajista on kuullut. Miksi? Sijoittajat ottavat huomioon likviditeetin ja riskit.

Esimerkki: Losangelesilainen startup-yritys kehitti VR-koulutusalustan. Rahastoa edeltävä arvo oli 1 TP9 50 miljoonaa dollaria. Mutta rahasto laski sen 1 TP9 35 miljoonaan dollariin väittäen: "VR-markkinat ovat epävakaat, ja irtautumisia on toistaiseksi ollut vähän."

Kuinka suojella itseäsi? Tutki oman markkinaraosi keskimääräisiä kertoimia ja rakenna 20%-puskuri.

Vinkki: Jos sijoittaja vaatii alennusta, kysy: ”Miten arvostus muuttuisi, jos allekirjoittaisimme sopimuksen Fortune 500 -yrityksen kanssa?”

3 skenaariota, joissa arvostus tappaa kaupan

- "Haluamme olla kuin SpaceX!"

Kysyikö Elon Muskin tavoin $100 miljoonaa? Ole valmis näyttämään teknologiset riskit ja patenttisalkun. Muuten sijoittajat epäilevät uskottavuuttasi. - Makrotalouden romahdus.

Vuonna 2022 keskuspankki nosti korkoja, ja startup-yritysten arvostukset laskivat 30–401 TP8T. Edes paras tuote ei voi pelastaa sinua, jos markkinat ovat paniikissa. - Todistamattomat mittarit.

”Valtaamme 101 000 ja 800 000 markkinaosuutta vuodessa” kuulostaa hyvältä. Mutta ilman asiakaspysyvyyttä tai viraalisuusdataa se on vain tyhjiä sanoja.

Esimerkki: Teksasilainen startup-yritys menetti $20 miljoonan arvoisen kaupan liiallisen TAM:n vuoksi. Sijoittajat tarkistivat laskelmat ja havaitsivat, että todellinen markkina oli viisi kertaa pienempi.

Startup-yritysten arvonmääritysmenetelmä taiteena ja tieteenä

Startupin arvonmääritys ei ole vain numeroita taulukkolaskentaohjelmassa. Se on tasapainoilua kylmien laskelmien ja tulevaisuuteen uskomisen välillä. Voiko Excel-kaavoille uskoa näin herkän tehtävän?

Kysy Piilaakson perustajalta, joka menetti $3 miljoonaa TAM-laskentavirheen vuoksi. Tai kalifornialaiselta startup-yritykseltä, joka keräsi $5 miljoonaa Camel Expert:n tarkastuksen jälkeen.

Haluatko tietää startup-yrityksesi todellisen arvon? Camel Expert suorittaa auditoinnin, valmistaa sinut neuvotteluihin ja näyttää, kuinka välttää 90%-virheet.

PS Muista: Airbnb:n arvo oli aikoinaan 1 TP9T2,4 miljoonaa. Nykyään se on 1 TP90 miljardia.

Kysymys ei ole siitä, kuinka paljon startup-yrityksesi on nyt arvoinen, vaan siitä, minkä tarinan kerrot sijoittajille.

Johtopäätös

Startup-yrityksen, erityisesti tuloja tekemättömän startup-yrityksen, arvonmääritys on monimutkainen mutta kriittinen prosessi, joka yhdistää taiteen ja tieteen. Toisin kuin perinteiset arvonmääritysmenetelmät, jotka perustuvat vahvasti taloudellisiin mittareihin, startup-yrityksen arvonmääritys keskittyy usein potentiaaliseen eikä historialliseen suoritukseen. SaaS-yritykselle tai mille tahansa startup-yritykselle, jolla ei ole liikevaihtoa, yrityksen arvon arviointiin käytetään yleisesti menetelmiä, kuten vertailukelpoinen yritysanalyysi, diskontatut kassavirrat ja kehitysvaiheen arvonmääritysmenetelmä. Nämä arvonmääritysmenetelmät ovat ratkaisevan tärkeitä, kun yritystä markkinoidaan riskipääomayhtiöille, jotka usein sijoittavat tulevan kasvupotentiaalin eikä aikaisemman suorituksen perusteella.

Arvioimalla startup-yrityksen sen odotetun tulevan exit-arvon perusteella ja vertaamalla sitä vastaaviin yrityksiin sijoittajat ja perustajat voivat päätyä tarkempaan arvostusväliin. Käytitpä sitten kirjanpitoarvomenetelmää, vapaata kassavirtaa tai hybridimenetelmää, tavoitteena on määrittää startup-yrityksesi mahdollinen arvo ja varmistaa, että saat ansaitsemasi arvon. Hyvin tehty arvonmääritys auttaa lopulta yhdenmukaistamaan odotukset, varmistamaan rahoituksen ja toteuttamaan liiketoimintasuunnitelman, mikä luo pohjan pitkän aikavälin menestykselle.

1. Tarkistuslista: Valmistautuminen startup-yrityksen arvonmääritykseen

Tavoite: Kerää dataa ja minimoi virheet ennen laskelmia.

| Vaihe | Toiminnot | Esimerkkejä/vinkkejä |

| Tuoteanalyysi | – Korosta teknologisia etuja (patentit, ainutlaatuiset ominaisuudet). | Kuten DeepMind: Algoritmit Go-pelin pelaamiseen. |

| – Valmistele MVP tai prototyyppi. | Jopa ilman tuloja, kuten Uber vuonna 2011. | |

| Joukkue | – Esittele perustajien kokemuksia (entisiä Google- ja Stanford-yrityksiä). | Pfizerin entisten työntekijöiden tiimi lisäsi biotekniikkayrityksen arvoon 1,9 miljoonaa dollaria ja 15 miljoonaa dollaria. |

| Markkinoida | – Laske TAM/SAM/SOM. | Uber: TAM $4.7T→$60M -arvostus. |

| – Tutki kilpailijoita. Jos heitä ei ole, korosta tätä. | Kvanttitietokoneille tarkoitettu tekoälyalusta, jolla ei ole analogeja. | |

| Mittarit | – Kerää tietoja asiakashankinnan hinnasta, elinkaaren arvosta ja asiakaspysyvyydestä. | Piilaaksossa toimiva startup-yritys paransi arvostustaan 40%:llä CAC-korjauksen jälkeen. |

| Riskit | – Listaa riskit (sääntelyyn liittyvät, teknologiset). | Miamin kryptovaluutta-startup epäonnistui uusien SEC-sääntöjen vuoksi. |

2. Tarkistuslista: Arviointimenetelmän valinta

Tavoite: Valitse oikea menetelmä ja vältä subjektiivisuutta.

| Menetelmä | Milloin käyttää? | Tarkistuskysymykset |

| DCF | – Jos sinulla on tuloennusteita 3–5 vuodeksi. | "Mitä diskonttokorkoa käytetään? 25% vai 30%?" |

| Markkinakertoimet | – Jos on olemassa vertailukelpoisia yrityksiä, joiden arvostukset (EV/Liikevaihto, EV/Käyttökate) tunnetaan. | ”Mikä on nykyinen kerroin? Vuonna 2022 EdTechin arvo putosi 12-kertaisesta 5-kertaiseen.” |

| VC-menetelmä | – Jos sijoittajalla on selkeä tavoitetuotto (esim. 5x 5 vuodessa). | "Mikä on realistinen exit-skenaario? $100M-myynti vai listautumisanti?" |

| Hybridi-lähestymistapa | – Yhdistele menetelmiä ristiintarkistusta varten. | DCF: $12M, kerrannaiset: $15M. Lopullinen: $14M patenttien huomioon ottaen. |

Vinkki: Jos startupilla ei ole tuloja, keskity TAM:ään ja tiimiin. Esimerkki: Uberin $60M-arvonmääritys taksimarkkinoiden perusteella.

3. Tarkistuslista: Startup-yrityksen arvonmäärityksen esittely sijoittajille

Tavoite: Vakuuttaa sijoittajat ja välttää kaupankäyntiä haittaavat virheet.

| Vaihe | Toiminnot | Tapaustutkimukset/suositukset |

| Ennusteet | – Varmista, että tulojen kasvua tukevat mittarit (viraalisuus >2, asiakaspysyvyydet). | Kalifornialainen asiakas epäonnistui lupauksensa jälkeen 500%-kasvusta ilman dataa. |

| Vertailuarvot | – Vertaa 3–5 analogiin. | "Olemme kuin Shopify, mutta verkkokoulutusta varten." |

| Tarina numeroista | – Yhdistä arviointi missioon (”Vähennämme hiilidioksidipäästöjä miljoonalla tonnilla”). | Airbnb: ”Muutamme ihmisten matkustustapoja”, emme ”Vuokraamme asuntoja”. |

| Riskit | – Lisätään skenaarioanalyysi (”Vaikka markkinat laskisivat 20%, me selviämme”). | Teksasilainen startup-yritys hävisi sopimuksen paisutetun TAM-veron vuoksi. |

| Kysymys- ja vastausvalmennus | – Harjoittele vastauksia kysymyksiin: ”Miten TAM lasketaan?”, ”Miksi CAC-lukusi on alhaisempi?”. | Bostonilainen biotekniikan startup-yritys selitti patentit kahdessa minuutissa – sai $10M-numeron. |

Viimeinen vaihe: Tarkista, sisältääkö esityksesi seuraavat asiat:

- Reaaliluvut (ei ”liikevaihto kasvaa 300%”, vaan ”15% kuukausittainen MRR-kasvu”).

- Tutkimusviitteet (”Crunchbasen mukaan SaaS-startup-yritykset kasvavat 20% nopeammin”).

- Toimintakehotus (”Tarvitsemme $2M valloittaaksemme 5% markkinoista”).

Tarkistuslistojen käyttöohjeet:

- Käy jokainen vaihe läpi peräkkäin.

- Katso esimerkkejä artikkelista (Uber, Airbnb, DeepMind).

- Jos jokin puuttuu, tarkista vertailutaulukoista menetelmät ja arvostuskertoimet.