Avaliação de Startups: Como Transformar Números no Papel em Investimentos Reais

Por que a avaliação de startups é a chave para o sucesso?

O que o colapso da Theranos e a ascensão do Airbnb têm em comum? Ambos os cenários dependem de um fator crítico: a avaliação da startup. O primeiro fracassou devido a projeções inflacionadas, enquanto o último disparou graças a cálculos precisos. Mas você sabe o que é ainda mais alarmante? Uma em cada quatro startups fecha precisamente por causa de erros de avaliação. Imagine: você pede 5 milhões por 10% da empresa (avaliação de 50 milhões), mas as empresas de capital de risco estão dispostas a investir apenas 2 milhões por 10% (avaliação de 20 milhões). Uma diferença de 30 milhões ameaça o fracasso do negócio. A revisão dos métodos de avaliação de negócios (por exemplo, por meio de comparação com empresas semelhantes ou análise de fluxo de caixa descontado) ajudou a justificar a avaliação de 40 milhões — e o negócio foi fechado. É aí que entram os especialistas em avaliação, usando insights baseados em dados para garantir uma avaliação mais precisa e defensável.

Por que até ideias brilhantes fracassam por causa de números no papel? A resposta é simples: a avaliação de startups não é apenas matemática; é um equilíbrio entre dados e crença no potencial. Suponha que você acabou de lançar um MVP e já sonha com uma avaliação bilionária. Serviços de avaliação de negócios, no entanto, podem ajudar a fornecer uma perspectiva mais fundamentada. As empresas de capital de risco, por outro lado, veem as coisas de forma diferente: elas se importam menos com suas ambições e mais com múltiplos de mercado, fluxos de caixa descontados e riscos. Como convencê-las de que sua startup vale os milhões que você afirma valer? E, mais importante, como evitar erros fatais?

Um plano de negócios detalhado geralmente inclui não apenas o seu modelo de negócios, mas também uma visão estratégica do seu potencial de crescimento. Os redatores de planos de negócios podem ajudar a refinar sua proposta, garantindo que a avaliação da sua startup esteja alinhada aos padrões do setor e às expectativas dos investidores. Sem o suporte adequado e a consultoria especializada, é fácil inflar seu valor ou minimizar suas fraquezas. Uma avaliação equilibrada é fundamental para garantir financiamento e manter a confiança dos investidores.

Em última análise, garantir financiamento e expandir seu negócio exige mais do que apenas uma boa ideia: exige serviços estratégicos de avaliação de startups que alinhem sua visão com métricas de crescimento realistas. Ao utilizar serviços especializados, você pode evitar erros comuns de avaliação que podem custar caro e garantir que esteja apresentando sua empresa pelo valor certo para os investidores e para o seu futuro.

Vamos explorar por que a avaliação de startups é um campo minado para fundadores, os três métodos usados por empresas de capital de risco e como transformar números vazios em investimentos reais. Pronto para começar?

Startup e sua Avaliação: Conceitos Básicos

O que é uma startup?

Imagine que você criou um aplicativo que substitui todos os cartões de fidelidade do mundo por uma única plataforma digital. Você ainda não tem receita, mas já tem 100.000 usuários. Isso é uma startup — como a Uber em 2010: uma ideia revolucionária que revoluciona o mercado, mas carece de um modelo de negócios comprovado.

Se o seu produto não deixa os concorrentes nervosos nem faz os clientes perguntarem: "Como eu vivi sem isso?", não é uma startup. É apenas um negócio. Uma startup sempre envolve risco, escala e velocidade. Por exemplo, uma startup sediada na Califórnia desenvolveu um sistema de IA para diagnosticar câncer a partir de exames. Receita? Zero. Mas o valor do negócio é de $20 milhões. Por quê? Porque o mercado de saúde é de $10 trilhões, e sua tecnologia economiza 70% do tempo dos médicos. É aí que entram os especialistas em avaliação, que usam sua expertise para determinar o valor da empresa com base em seu potencial, não apenas em sua receita atual.

Por que a avaliação de startups é mais difícil do que a avaliação de negócios?

Avaliar o McDonald's é fácil: há lucro, franquias e um histórico. Mas como determinar o valor de uma startup que só ganhará seu primeiro dólar daqui a um ano? Suponha que você tenha uma plataforma SaaS com 5.000 usuários gratuitos. Um investidor pergunta: "Por que eu deveria acreditar que eles começarão a pagar?"

Responder é difícil, e aqui está o porquê:

- Sem dados. Não é possível exibir relatórios financeiros anteriores.

- As previsões mentem. Pesquisas mostram que 9 em cada 10 startups erram nas projeções de receita logo nos estágios iniciais.

- Subjetividade. Um fundo de capital de risco avaliará você em $5 milhões, outro em $2 milhões, e ambos podem estar certos.

Por exemplo, uma startup de EdTech do Texas projetou uma receita de $1 milhões até o terceiro ano, mas os números reais foram quatro vezes menores. Por quê? Eles não levaram em conta a demanda sazonal por cursos online.

Por que os investidores se importam com a avaliação de startups?

Por que fundos de risco estão dispostos a investir $10 milhões em uma empresa que ainda não rendeu um centavo? A resposta é simples: eles não estão comprando métricas atuais, mas o potencial de crescimento de 10x.

Imagine que você está pedindo $2 milhões por 10% (avaliação de $20 milhões). O investidor concorda, mas somente se você puder comprovar que a empresa valerá $200 milhões em cinco anos. Como? Por meio de fluxos de caixa descontados, múltiplos de mercado ou o potencial de capturar 5% do TAM (Mercado Total Endereçável).

Por exemplo, uma startup de biotecnologia de Boston levantou $15 milhões na fase de Ideia. Os investidores-anjo não acreditavam em receita (não havia nenhuma), mas em patentes e em uma equipe de ex-funcionários da Pfizer. Três anos depois, a empresa foi comprada por $450 milhões. Serviços de avaliação de negócios ajudaram as empresas de capital de risco a analisar atentamente o potencial de crescimento, em vez de apenas as finanças atuais.

Métodos de Abordagem de Avaliação de Startups: Ferramentas e Métodos

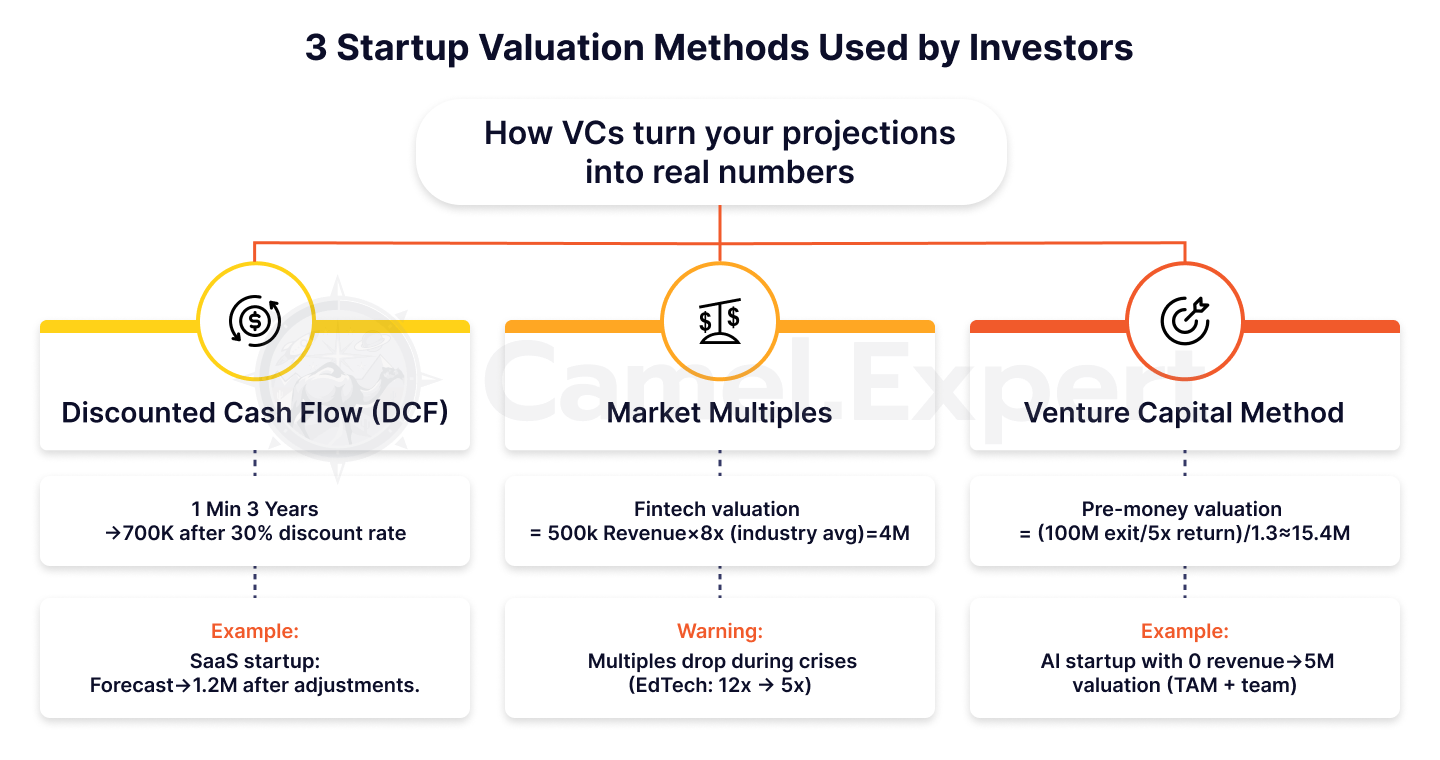

3 métodos de avaliação de startups usados por empresas de capital de risco

1. Fluxo de Caixa Descontado (FCD)

Por que os investidores não confiam nas suas previsões de receita? Porque startups são arriscadas, e risco custa dinheiro. Suponha que seu projeto SaaS prometa $1 milhão em receita em 3 anos. Mas o investidor desconta esses valores em 30% por ano e, em seus cálculos, $1 milhão se transforma em apenas $700.000.

Exemplo: Uma startup sediada na Califórnia desenvolveu uma plataforma para equipes remotas. Ela projetou uma receita de $2 milhões até o terceiro ano, mas após o desconto (25% por ano), o valor foi reduzido para $1,2 milhão. O negócio foi salvo apenas pela comprovação de um crescimento mensal de 15% na Receita Recorrente Mensal (MRR).

2. Multiplicador de Mercado

Imagine que sua startup fintech sediada em Miami seja semelhante à Revolut em 2016. Como você a avalia? Investidores-anjo comparam você a empresas semelhantes e aplicam um múltiplo como VE/Receita. Se a média do setor for 8x e sua receita for $500k, a avaliação seria $4M.

Mas tenha cuidado: os múltiplos mudam. Em 2021, o setor de EdTech foi negociado a 12x, mas após a crise de 2022, caiu para 5x. Como evitar erros de cálculo? Sempre analise as ofertas recentes no seu nicho.

3. Método de Capital de Risco (Método VC)

Como transformar o retorno desejado por um investidor em uma avaliação? Suponha que um fundo queira um retorno de 5x em cinco anos. Se a meta de saída for uma venda de $100 milhões, então:

Avaliação pré-monetária = ($100 milhões/ 5) / (1 + 0,3) = $20 milhões/ 1,3 ≈ $15,4 milhões.

Parece complicado? É. Mas é assim que os investidores de capital de risco avaliam startups em fase pré-seed. Por exemplo, uma startup de IA sediada em Nova York recebeu uma avaliação de $5 milhões, embora não tenha gerado receita. Os investidores acreditaram na TAM ($50 bilhões) e em uma equipe de ex-funcionários do Google. É aqui que as empresas de financiamento inicial desempenham um papel crucial, fornecendo o capital inicial para sustentar o potencial de crescimento e sucesso dessas startups.

Tabela 1: Comparação de métodos de avaliação de startups

| Método | Descrição | Prós | Contras | Exemplo |

| DCF | Previsão de fluxos de caixa com ajustes de risco (desconto). | Considere o potencial de longo prazo. | Requer previsões precisas. | Startup SaaS: 1M→700K. |

| Múltiplos de Mercado | Comparando com empresas similares (VE/Receita, EV/EBITDA). | Rápido de aplicar. | Depende das flutuações do mercado. | Tecnologia financeira: 500K×8x=4M. |

| Método VC | Avaliação de startups com base na meta de retorno do investidor. | Fácil para os investidores entenderem. | Ignora as métricas atuais. | Avaliação pré-dinheiro: 5M→100M. |

Como usar abordagens híbridas?

"E se combinarmos vários métodos?", você pode perguntar. Essa é a pergunta certa! Uma abordagem híbrida é a sua garantia contra erros.

Etapa 1: Calcule o valor da startup usando DCF com previsões conservadoras.

Etapa 2: Verifique o resultado usando múltiplos de mercado. Se a diferença for superior a 30%, investigue os motivos.

Etapa 3: Adicione fatores qualitativos. Você possui patentes? Multiplique a avaliação por 1,2. Não possui nenhuma? Subtraia 15%.

Exemplo: Uma startup de saúde sediada em Boston utilizou um DCF (avaliação pós-investimento de $12 milhões) e múltiplos ($15 milhões). Mas os investidores doaram $18 milhões — graças a uma parceria exclusiva com a Clínica Mayo.

Avaliar uma startup sem receita: como fazer isso?

Por que é um desafio?

Como convencer um investidor de que seu aplicativo com tecnologia de IA vale $10 milhões se você não vendeu uma única assinatura? Parece uma aposta arriscada, mas foi exatamente assim que Uber, Airbnb e até mesmo a DeepMind começaram. O problema é que uma startup sem receita é puro potencial: sem métricas, sem histórico, apenas crença na ideia. É aí que entram as empresas de capital de risco — elas se especializam em reconhecer e apoiar esse potencial, mesmo quando os números ainda não o comprovam.

Suponha que você acabou de lançar um MVP e está pedindo $5 milhões. O investidor pergunta: "Por que eu deveria acreditar que sua ferramenta de diagnóstico de câncer com IA terá demanda?"

É difícil responder, mas não impossível. Por exemplo, uma startup sediada em Boston justificou uma avaliação de $12 milhões sem receita apresentando patentes e acordos piloto com duas grandes clínicas.

4 fatores-chave

1. Produto: Não se trata de recursos, mas de exclusividade

Esqueça os recursos de listagem. Mostre sua vantagem tecnológica. Por exemplo, a DeepMind arrecadou $600 milhões antes da monetização, graças a algoritmos que superaram humanos no Go. Os investidores pagam por tecnologias que ninguém mais tem.

2. Equipe: “Apostamos em fundadores, não em ideias”

Esta é uma citação de um sócio da Sequoia Capital. Se sua equipe incluir um ex-funcionário do Google ou um graduado de Stanford, sua avaliação poderá aumentar em 30-50%.

3. Tamanho do mercado: seu trunfo

Em 2011, a Uber foi avaliada em $60 milhões sem receita. Como? Eles provaram que o TAM do mercado de táxis é de $4,7 trilhões. Mesmo 1% desse mercado equivale a $47 bilhões.

4. Concorrentes: quanto menos, melhor

Imagine que você criou a única plataforma para treinar modelos de IA em computadores quânticos. Sem concorrentes? Sua avaliação pode disparar em 70%.

Tabela 2: Fatores para avaliar uma startup sem receita

| Fator | O que é avaliado | Exemplo |

| Produto | Vantagem tecnológica, patentes. | DeepMind: Algoritmos para jogar Go. |

| Equipe | Experiência e conhecimento dos fundadores. | Ex-especialistas do Google/Stanford → avaliação +30-50%. |

| Tamanho do mercado | TAM, SAM, SOM. | Uber: avaliação TAM 4,7T→60M. |

| Concorrentes | Exclusividade do produto. | Plataforma de IA para computação quântica. |

O caso Uber

Em 2011, o Uber era apenas um aplicativo para reservar carros pretos em São Francisco. Receita? Zero. Mas os investidores avaliaram a startup em $60 milhões. Por quê?

- TAM: O mercado de táxis e compartilhamento de viagens foi de $4,7 trilhões.

- Velocidade de expansão: Um plano para entrar em 10 cidades em 2 anos.

- Equipe: Travis Kalanick já havia vendido uma startup por $23 milhões.

Hoje, a Uber vale $90 bilhões. Valeu a pena arriscar $60 milhões em 2011? A resposta é óbvia.

Receita de startups: mitos e realidade

Perguntas frequentes

“Por que minha startup com $200k em receita é avaliada em menos que uma concorrente sem receita?” é uma das perguntas mais comuns.

A resposta é simples: receita não é valor. Se você gastar $2 para adquirir um cliente que lhe trouxer $1, você está falido.

Suponha que você lançou um marketplace MVP. No primeiro mês, você gera $50k em receita. Mas seu CAC (Custo de Aquisição de Clientes) é $100 e seu LTV (Valor da Vida Útil) é $80.

O que os investidores vão calcular? Você está perdendo $20 por usuário. Resultado? Seu modelo de receita "bem-sucedido" se torna um sinal de alerta.

Estudo de caso: Uma startup do Vale do Silício gerou $1 milhão anualmente, mas seu CAC foi três vezes maior que seu LTV. Após a correção do modelo de monetização, sua avaliação aumentou em 40%.

Quando a receita é prejudicada?

Imagine que sua startup de e-commerce apresente uma receita de $500k, mas seu CAC seja de 150 e seu LTV seja de $80. Os investidores vão fugir. Por quê? Porque receita sem lucratividade é um esquema de pirâmide.

Em 2022, uma startup de Los Angeles arrecadou $2 milhões com base em $700 mil em receita. Um ano depois, os investidores exigiram seu dinheiro de volta — cada dólar de receita "custou" $1,50 em perdas.

Como evitar isso? Concentre-se não na receita, mas na Economia Unitária.

Dica: Se sua margem estiver abaixo de 20%, concentre-se em aumentá-la em vez de aumentar a receita.

Como o multiplicador de receita altera as percepções de valor?

Por que as startups de SaaS são avaliadas em 8 a 12x EV/Receita, enquanto o varejo é avaliado em apenas 1 a 2x? Tudo se resume ao potencial. O SaaS escala quase sem custos, enquanto o varejo depende de logística e armazéns.

Exemplo:

- Uma startup de Nova York com receita de $2 milhões foi avaliada em $24 milhões (12x). Seu "ingrediente secreto" eram margens de 95% devido à automação.

- Uma floricultura de Miami com receita de $1 milhão é avaliada em apenas $1,5 milhão (1,5x).

Quer um multiplicador alto? Crie um produto escalável como o WhatsApp.

Tabela 3: Multiplicadores de receita por setor

| Indústria | EV/Receita | Razão |

| SaaS | 8-12x | Altas margens, escalabilidade. |

| Comércio eletrônico | 1-2x | Dependência de logística e custos. |

| Tecnologia Financeira | 5-8x | Crescimento rápido, riscos regulatórios. |

| Biotecnologia | 3-6x | Longos prazos de desenvolvimento de produtos. |

Apresentando os resultados da avaliação de startups aos investidores

5 erros que podem arruinar seu discurso

- Previsões irrealistas: “A receita crescerá 300% em um ano.”

Suponha que você tenha acabado de lançar um MVP e prometa um crescimento explosivo. Mas os investidores sabem: esses números só são possíveis com um coeficiente viral > 2 (onde cada usuário traz dois novos usuários). Sem dados, é apenas fantasia. Exemplo: uma startup da Califórnia anunciou um crescimento de receita de 500%, mas não conseguiu explicar como alcançá-lo sem aumentar o CAC. Resultado? Os investidores duvidaram de seus cálculos. - Ignorando riscos: “Nosso produto é perfeito; os concorrentes são inúteis.”

Imagine que um investidor pergunte: "E se os reguladores proibirem sua tecnologia?" Se você não estiver preparado para responder, sua avaliação perderá credibilidade.

Estudo de caso: Uma startup de criptomoedas sediada em Miami não considerou os riscos regulatórios. Quando a SEC introduziu novas regras, o negócio fracassou. - Falta de benchmarks: “Somos como a SpaceX, mas melhores.”

Se você está solicitando uma avaliação semelhante à da SpaceX, esteja preparado para apresentar riscos tecnológicos comparáveis e um portfólio de patentes. Comparações sem comprovação são um sinal de alerta. - Justificativa do método fraco: “Usamos DCF porque todo mundo usa.”

Por que você escolheu múltiplos em vez do fluxo de caixa descontado? Explique como o método se alinha ao seu modelo de negócios. - Despreparo para perguntas: “Eu não esperava isso…”

Os investidores analisarão cada número. Se você não sabe como calculou o TAM ou o CAC, o negócio acabou.

Tabela 4: Erros e soluções na apresentação de avaliação de startups

| Erro | Consequências | Como consertar isso? |

| Previsões de crescimento irrealistas | Perda de confiança dos investidores. | Use dados de retenção e viralidade. |

| Ignorando Riscos | O acordo fracassa na primeira crise. | Adicione análise de cenário (“E se?”). |

| Falta de benchmarks | Os investidores não entenderão sua singularidade. | Compare com 3 a 5 análogos em seu nicho. |

Transformando números em história: como fazer os investidores acreditarem

“Não estamos alugando casas — estamos criando uma nova maneira de viajar”, declararam os fundadores do Airbnb em 2008. Sua avaliação era de $2,4 milhões, mas a história de um “mundo sem intermediários” conquistou os investidores.

Como replicar esse sucesso?

- Associe números a uma missão: Por exemplo: “Nossa startup reduzirá as emissões de CO₂ em 1 milhão de toneladas até 2025 — o equivalente a tirar 200.000 carros das ruas”.

- Use analogias: imagine que você esteja criando um SaaS para pequenas empresas. Diga: "Somos como o Shopify, mas para educação online".

Estudo de caso: Uma startup de biotecnologia de Boston levantou $10 milhões comparando sua tecnologia ao "GPS para DNA". Os investidores se lembraram da metáfora, não dos cálculos áridos.

Tabela 5: Exemplos de avaliação de startups famosas

| Comece | Ano | Estágio | Avaliação | Fator-chave |

| Uber | 2011 | Estágio inicial | $60 milhões | TAM $4.7T, velocidade de expansão. |

| Airbnb | 2008 | Semente | $2,4 milhões | Efeitos de rede, missão. |

| Folga | 2014 | Série A | $1,1 bilhão | Crescimento de DAU (Usuários Ativos Diários). |

| SpaceX | 2008 | Estágio inicial | $1 bilhão | Riscos tecnológicos e patentes. |

Capital de risco e avaliação: o que os investidores estão escondendo?

Flexibilidade de avaliação: por que o estágio inicial é importante?

Por que os investidores estão dispostos a pagar milhões por um slide deck com uma ideia na fase inicial, mas exigem métricas detalhadas na Série A? É simples: a avaliação é um jogo com regras em constante mudança. Na fase inicial, as empresas de financiamento inicial frequentemente apostam no potencial da ideia e da equipe por trás dela, em vez de em dados concretos e métricas de desempenho.

- Estágio Inicial: A equipe é tudo. Suponha que você tenha apenas um MVP, mas sua equipe inclua um ex-engenheiro da Apple e um ex-aluno da Y Combinator. Só isso poderia adicionar de $1 a 2 milhões à sua avaliação.

Exemplo: uma startup de São Francisco levantou $2 milhões sem um produto, porque os fundadores já haviam vendido um projeto por $10 milhões. - Série A: A economia unitária reina aqui. Se o seu CAC (Custo de Aquisição de Clientes) for = $50, um LTV = $200, sua avaliação disparará. Caso contrário, mesmo uma ideia brilhante não o salvará.

Pergunta retórica: Quer uma avaliação alta logo no início? Monte uma equipe que faça os investidores acreditarem no impossível.

Ajustes na prática: por que $50 milhões se transforma em $30 milhões?

“Estamos prontos para investir, mas a avaliação total será de $30 milhões, não de $50 milhões” — uma frase que metade dos fundadores já ouviu. Por quê? Os investidores levam em consideração a liquidez e os riscos.

Exemplo: Uma startup de Los Angeles desenvolveu uma plataforma de treinamento em RV. Avaliação pré-investimento — $50 milhões. Mas o fundo a reduziu para $35 milhões, argumentando: "O mercado de RV é instável e houve poucas saídas até agora."

Como se proteger? Estude os múltiplos médios do seu nicho e crie uma margem de 20%.

Dica: Se um investidor exigir um desconto, pergunte: “Como a avaliação mudaria se assinássemos um contrato com uma empresa da Fortune 500?”

3 cenários em que a avaliação mata o negócio

- “Queremos ser como a SpaceX!”

Pediu $100 milhões como Elon Musk? Prepare-se para mostrar riscos tecnológicos e um portfólio de patentes. Caso contrário, os investidores duvidarão da sua credibilidade. - Colapso macroeconômico.

Em 2022, o Fed aumentou as taxas de juros e as avaliações de startups caíram 30-40%. Mesmo o melhor produto não pode salvá-lo se o mercado estiver em pânico. - Métricas não comprovadas.

“Conquistaremos 10% do mercado em um ano” parece ótimo. Mas sem dados de retenção ou viralidade, são apenas palavras vazias.

Exemplo: Uma startup do Texas perdeu um negócio de $20 milhões devido a um TAM inflado. Os investidores verificaram os cálculos e descobriram que o mercado real era cinco vezes menor.

Método de Avaliação de Startups como Arte e Ciência

A avaliação de startups não se resume a números em uma planilha. É um equilíbrio entre cálculos frios e a crença no futuro. É possível confiar uma tarefa tão delicada a fórmulas do Excel?

Pergunte ao fundador do Vale do Silício que perdeu $3 milhões devido a um erro de cálculo do TAM. Ou a uma startup da Califórnia, que arrecadou $5 milhões após uma auditoria do Camel Expert.

Quer saber o valor real da sua startup? A Camel Expert realizará uma auditoria, preparará você para negociações e mostrará como evitar 90% de erros.

PS: Lembre-se: o Airbnb já foi avaliado em $2,4 milhões. Hoje, vale $90 bilhões.

A questão não é quanto sua startup vale agora, mas sim que história você contará aos investidores.

Conclusão

Avaliar uma startup, especialmente uma startup em fase de pré-receita, é um processo complexo, porém crucial, que combina arte e ciência. Ao contrário dos métodos tradicionais de avaliação, que dependem fortemente de métricas financeiras, a avaliação de startups frequentemente se concentra no potencial, e não no desempenho histórico. Para uma empresa de SaaS ou qualquer startup sem receita, métodos como análise de empresas comparáveis, fluxos de caixa descontados e a abordagem de avaliação em estágio de desenvolvimento são comumente usados para estimar o valor da empresa. Esses métodos de avaliação são cruciais ao fazer pitches para empresas de capital de risco, que frequentemente investem com base no potencial de crescimento futuro, e não no desempenho passado.

Ao avaliar uma startup com base em seu valor de saída futuro esperado e compará-la com empresas similares, investidores e fundadores podem chegar a uma faixa de avaliação mais precisa. Seja usando o método do valor contábil, fluxos de caixa livres ou uma abordagem híbrida, o objetivo é determinar quanto sua startup pode valer e garantir que ela receba a avaliação que merece. Em última análise, uma avaliação bem executada ajuda a alinhar expectativas, garantir financiamento e executar o plano de negócios, preparando o cenário para o sucesso a longo prazo.

1. Lista de verificação: Preparação para a avaliação de uma startup

Objetivo: coletar dados e minimizar erros antes dos cálculos.

| Estágio | Ações | Exemplos/Dicas |

| Análise de Produto | – Destacar vantagens tecnológicas (patentes, características únicas). | Como DeepMind: Algoritmos para jogar Go. |

| – Prepare um MVP ou protótipo. | Mesmo sem receita, como o Uber em 2011. | |

| Equipe | – Apresentar a experiência dos fundadores (ex-Google, Stanford, etc.). | Uma equipe de ex-funcionários da Pfizer adicionou $15 milhões à avaliação de uma startup de biotecnologia. |

| Mercado | – Calcular TAM/SAM/SOM. | Uber: TAM Avaliação $4.7T→$60M. |

| – Estude os concorrentes. Se não houver, enfatize isso. | Uma plataforma para IA em computadores quânticos sem análogos. | |

| Métricas | – Coletar dados sobre CAC, LTV, taxa de retenção. | Uma startup do Vale do Silício melhorou sua avaliação em 40% após ajustar o CAC. |

| Riscos | – Listar riscos (regulatórios, tecnológicos). | Uma startup de criptomoedas de Miami faliu devido às novas regras da SEC. |

2. Lista de verificação: Escolhendo um método de avaliação

Objetivo: Selecionar o método correto e evitar subjetividade.

| Método | Quando usar? | Verifique as perguntas |

| DCF | – Se você tiver previsões de receita para 3 a 5 anos. | “Qual taxa de desconto aplicar? 25% ou 30%?” |

| Múltiplos de Mercado | – Se houver empresas comparáveis com avaliações conhecidas (EV/Receita, EV/EBITDA). | Qual é o múltiplo atual? Em 2022, a EdTech caiu de 12x para 5x. |

| Método VC | – Se o investidor tiver uma meta de retorno clara (por exemplo, 5x em 5 anos). | Qual seria um cenário de saída realista? Venda da $100M ou IPO? |

| Abordagem Híbrida | – Combinar métodos para verificação cruzada. | DCF: $12M, Múltiplos: $15M. Final: $14M ajustado para patentes. |

Dica: Se a startup não tiver receita, concentre-se no TAM e na equipe. Exemplo: a avaliação da Uber em $60M com base no mercado de táxis.

3. Lista de verificação: Apresentando a avaliação de uma startup aos investidores

Objetivo: Convencer os investidores e evitar erros que possam levar à quebra de negócios.

| Estágio | Ações | Estudos de caso/Recomendações |

| Previsões | – Garanta que o crescimento da receita seja apoiado por métricas (viralidade >2, retenção). | Um cliente da Califórnia falhou após prometer crescimento de 500% sem dados. |

| Referências | – Compare com 3-5 análogos. | “Somos como a Shopify, mas para educação online.” |

| História sobre números | – Vincule a avaliação a uma missão (“Reduziremos as emissões de CO₂ em 1 milhão de toneladas”). | Airbnb: “Estamos mudando a forma como as pessoas viajam”, não “Alugamos casas”. |

| Riscos | – Adicionar análise de cenário (“Mesmo que o mercado caia 20%, sobreviveremos”). | Uma startup do Texas perdeu um negócio devido a um TAM inflado. |

| Preparação para perguntas e respostas | – Ensaie respostas para: “Como o TAM é calculado?”, “Por que seu CAC é menor?”. | Uma startup de biotecnologia de Boston explicou patentes em 2 minutos e garantiu $10M. |

Etapa final: verifique se sua apresentação inclui:

- Números reais (não “a receita crescerá 300%”, mas “crescimento mensal de MRR de 15%”).

- Referências de pesquisa (“De acordo com a Crunchbase, startups de SaaS crescem 20% mais rápido”).

- Um apelo à ação (“Precisamos de $2M para capturar 5% do mercado”).

Como usar as listas de verificação:

- Passe por cada estágio sequencialmente.

- Veja exemplos do artigo (Uber, Airbnb, DeepMind).

- Se algo estiver faltando, revise as tabelas de comparação de métodos e fatores de avaliação.