Wycena startupów: jak zamienić liczby na papierze w rzeczywiste inwestycje

Dlaczego wycena startupu jest kluczem do sukcesu?

Co łączy upadek Theranos i wzrost Airbnb? Oba scenariusze zależą od jednego krytycznego czynnika — wyceny startupu. Pierwszy upadł z powodu zawyżonych prognoz, podczas gdy drugi wzrósł dzięki precyzyjnym obliczeniom. Ale czy wiesz, co jest jeszcze bardziej alarmujące? Jeden na cztery startupy zamyka się właśnie z powodu błędów w wycenie. Wyobraź sobie: prosisz o 5 milionów za 10% firmy (wycena 50 milionów), ale firmy venture capital są skłonne zainwestować tylko 2 miliony za 10% (wycena 20 milionów). Różnica 30 milionów grozi niepowodzeniem transakcji. Zrewidowanie metod wyceny przedsiębiorstw (na przykład poprzez porównanie z podobnymi firmami lub analizę zdyskontowanych przepływów pieniężnych) pomogło uzasadnić wycenę na poziomie 40 milionów — i transakcja została zawarta. To tutaj wkraczają eksperci od wyceny, wykorzystując spostrzeżenia oparte na danych, aby zapewnić dokładniejszą i obronioną wycenę.

Dlaczego nawet genialne pomysły zawodzą z powodu liczb na papierze? Odpowiedź jest prosta: wycena startupu to nie tylko matematyka; to równowaga między danymi a wiarą w potencjał. Załóżmy, że właśnie uruchomiłeś MVP i już marzysz o wycenie na miliard dolarów. Usługi wyceny przedsiębiorstw mogą jednak pomóc zapewnić bardziej ugruntowaną perspektywę. Firmy VC widzą jednak rzeczy inaczej: mniej interesują się twoimi ambicjami, a bardziej wielokrotnościami rynkowymi, zdyskontowanymi przepływami pieniężnymi i ryzykiem. Jak przekonać ich, że twój startup jest wart miliony, które twierdzisz? I co ważniejsze, jak uniknąć fatalnych błędów?

Szczegółowy plan biznesowy często obejmuje nie tylko Twój model biznesowy, ale także strategiczny pogląd na Twój potencjał wzrostu. Autorzy planów biznesowych mogą pomóc w dopracowaniu Twojej oferty, zapewniając, że wycena Twojego startupu jest zgodna ze standardami branżowymi i oczekiwaniami inwestorów. Bez odpowiedniego wsparcia i fachowej porady łatwo jest zawyżać swoją wartość lub umniejszać swoje słabości. Zrównoważona wycena jest kluczowa zabezpieczenie finansowania i utrzymanie zaufania inwestorów.

Ostatecznie, zabezpieczenie finansowania i skalowanie Twojej firmy wymaga czegoś więcej niż tylko dobrego pomysłu — wymaga strategicznych usług wyceny startupów, które dopasowują Twoją wizję do realistycznych wskaźników wzrostu. Korzystając z usług ekspertów, możesz uniknąć typowych błędów w wycenie, które mogą Cię drogo kosztować, i upewnić się, że prezentujesz swoją firmę po właściwej wartości dla inwestorów i Twojej przyszłości.

Przyjrzyjmy się, dlaczego wycena startupów jest polem minowym dla założycieli, trzem metodom stosowanym przez firmy venture capital i jak zamienić suche liczby w rzeczywiste inwestycje. Gotowy, aby się zanurzyć?

Startup i jego wycena: podstawowe koncepcje

Czym jest startup?

Wyobraź sobie, że stworzyłeś aplikację, która zastępuje wszystkie karty lojalnościowe na świecie jedną platformą cyfrową. Nie masz jeszcze przychodów, ale masz już 100 000 użytkowników. To startup — jak Uber w 2010 r.: rewolucyjny pomysł, który zakłóca rynek, ale brakuje mu sprawdzonego modelu biznesowego.

Jeśli Twój produkt nie wywołuje u konkurencji nerwowości ani nie sprawia, że klienci mówią: „Jak ja kiedykolwiek żyłem bez tego?” — to nie jest startup. To po prostu biznes. Startup zawsze wiąże się z ryzykiem, skalą i szybkością. Na przykład startup z siedzibą w Kalifornii opracował system AI do diagnozowania raka na podstawie skanów. Przychody? Zero. Ale wycena firmy wynosi $20 milionów. Dlaczego? Ponieważ rynek opieki zdrowotnej jest wart $10 bilionów, a jego technologia oszczędza lekarzom 70% czasu. To właśnie tutaj wkraczają eksperci od wyceny, wykorzystując swoją wiedzę specjalistyczną do określenia wartości firmy na podstawie jej potencjału, a nie tylko bieżących przychodów.

Dlaczego wycena startupu jest trudniejsza niż wycena biznesu?

Wycena McDonald's jest łatwa: jest zysk, franczyzy i historia. Ale jak określić wartość startupu, który nie zarobi pierwszego dolara aż do roku? Załóżmy, że masz platformę SaaS z 5000 bezpłatnych użytkowników. Inwestor pyta: „Dlaczego miałbym wierzyć, że zaczną płacić?”

Odpowiedź jest trudna. Oto dlaczego:

- Brak danych. Nie możesz pokazać poprzednich raportów finansowych.

- Prognozy kłamią. Badania pokazują, że 9 na 10 startupów źle prognozuje przychody na wczesnym etapie.

- Subiektywność. Jeden fundusz venture capital wyceni Cię na $5 milionów, inny na $2 miliony, a oba mogą mieć rację.

Na przykład startup EdTech z Teksasu prognozował $1 mln przychodów do trzeciego roku, ale rzeczywiste liczby były cztery razy niższe. Dlaczego? Nie uwzględnili sezonowego popytu na kursy online.

Dlaczego inwestorzy interesują się wyceną startupów?

Dlaczego fundusze venture capital są skłonne zainwestować $10 mln w firmę, która jeszcze nie zarobiła ani centa? Odpowiedź jest prosta: nie kupują obecnych wskaźników, ale potencjał 10-krotnego wzrostu.

Wyobraź sobie, że prosisz o $2 mln za 10% (wycena $20 mln). Inwestor zgadza się, ale tylko wtedy, gdy udowodnisz, że firma będzie warta $200 mln za pięć lat. Jak? Poprzez zdyskontowane przepływy pieniężne, wielokrotności rynkowe lub potencjał przejęcia 5% TAM (Total Addressable Market).

Na przykład startup biotechnologiczny z Bostonu zebrał $15 mln na etapie pomysłu. Inwestorzy typu „aniołowie” nie wierzyli w przychody (nie było żadnych), ale w patenty i zespół byłych pracowników Pfizera. Trzy lata później zostali kupieni za $450 mln. Usługi wyceny przedsiębiorstw pomogły firmom VC przyjrzeć się bliżej potencjałowi wzrostu, a nie tylko bieżącym wynikom finansowym.

Metody podejścia do wyceny startupów: narzędzia i metody

3 metody wyceny startupów stosowane przez firmy venture capital

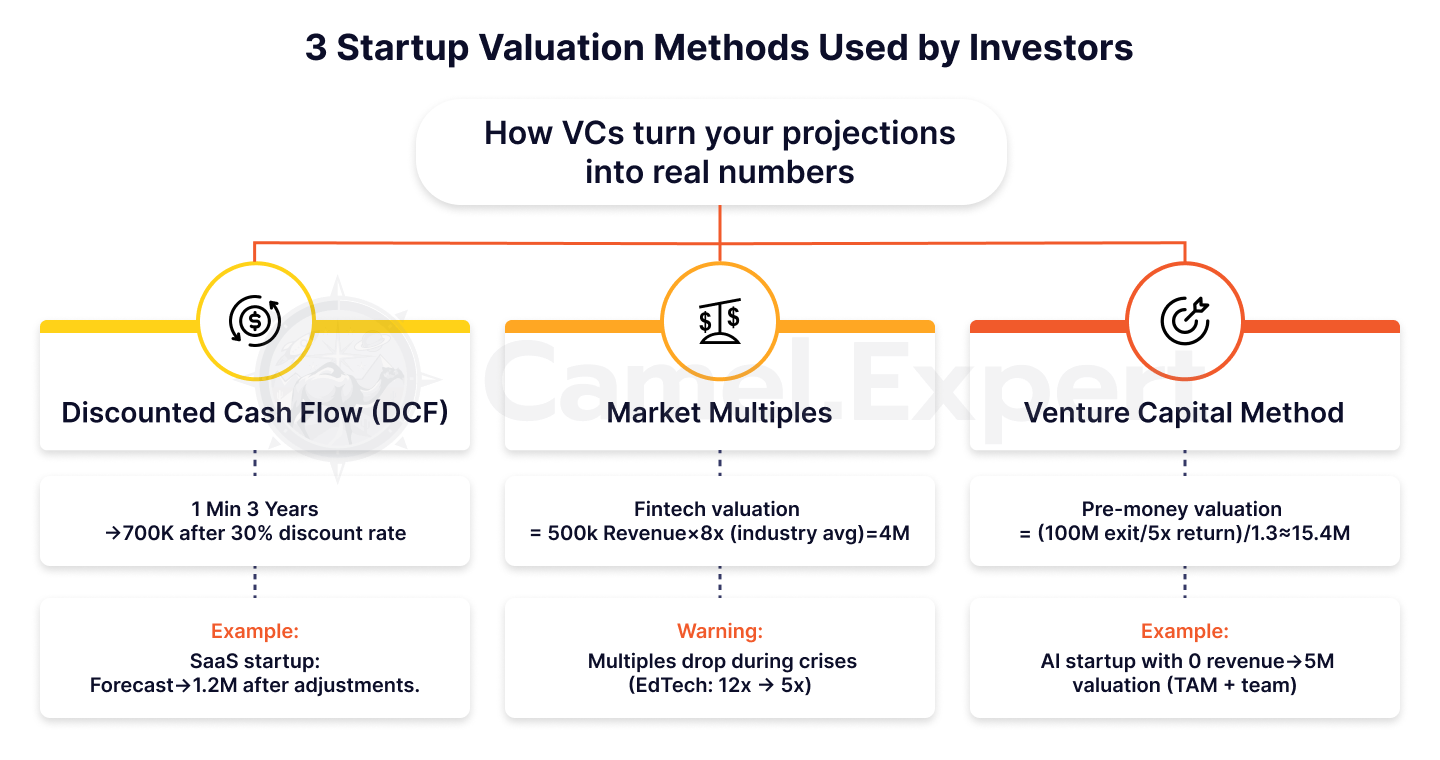

1. Zdyskontowany przepływ środków pieniężnych (DCF)

Dlaczego inwestorzy nie ufają Twoim prognozom przychodów? Ponieważ startupy są ryzykowne, a ryzyko kosztuje pieniądze. Załóżmy, że Twój projekt SaaS obiecuje $1 mln przychodów w ciągu 3 lat. Ale inwestor dyskontuje te liczby o 30% rocznie, a w jego obliczeniach $1 mln zamienia się w zaledwie $700 000.

Przykład: Startup z siedzibą w Kalifornii opracował platformę dla zespołów zdalnych. Prognozowano $2 mln przychodów do roku 3, ale po zdyskontowaniu (25% rocznie) kwota została zmniejszona do $1,2 mln. Transakcję uratował jedynie dowód miesięcznego wzrostu MRR (Monthly Recurring Revenue) o 15%.

2. Mnożnik rynkowy

Wyobraź sobie, że Twój startup fintech z siedzibą w Miami jest podobny do Revolut w 2016 r. Jak go wyceniasz? Inwestorzy typu „aniołowie biznesu” porównują Cię do podobnych firm i stosują mnożnik, taki jak EV/przychód. Jeśli średnia branżowa wynosi 8x, a Twój przychód wynosi $500k, wycena wyniesie $4M.

Ale bądź ostrożny: wielokrotności się zmieniają. W 2021 r. sektor EdTech handlował po 12x, ale po kryzysie w 2022 r. spadł do 5x. Jak uniknąć błędnych obliczeń? Zawsze sprawdzaj ostatnie transakcje w swojej niszy.

3. Metoda kapitału podwyższonego ryzyka (metoda VC)

Jak zamienić pożądany zwrot inwestora w wycenę? Załóżmy, że fundusz chce 5-krotnego zwrotu w ciągu pięciu lat. Jeśli celem wyjścia jest sprzedaż $100 milionów, to:

Wycena przed emisją = ($100 mln/ 5) / (1 + 0,3) = $20 mln/ 1,3 ≈ $15,4 mln.

Brzmi skomplikowanie? Tak jest. Ale tak właśnie VC wyceniają startupy w fazie przedseed. Na przykład nowojorski startup AI otrzymał wycenę $5 mln, mimo że nie miał żadnych przychodów. Inwestorzy wierzyli w TAM ($50 mld) i zespół byłych pracowników Google. To właśnie tutaj firmy finansujące w fazie zalążkowej odgrywają kluczową rolę, zapewniając początkowy kapitał na wsparcie potencjalnego wzrostu i sukcesu takich startupów.

Tabela 1: Porównanie metod wyceny startupów

| Metoda | Opis | Zalety | Wady | Przykład |

| DCF | Prognozowanie przepływów pieniężnych z uwzględnieniem korekt ryzyka (dyskontowanie). | Weź pod uwagę potencjał długoterminowy. | Wymaga dokładnych prognoz. | Startup SaaS: 1M→700K. |

| Wielokrotności rynkowe | Porównanie z podobnymi firmami (EV/Przychody, EV/EBITDA). | Szybkie zastosowanie. | Zależy od wahań rynkowych. | Technologia finansowa: 500K×8x=4M. |

| Metoda VC | Wycena startupu na podstawie oczekiwanego zwrotu inwestora. | Łatwe do zrozumienia dla inwestorów. | Ignoruje bieżące wskaźniki. | Wycena przed finansowaniem: 5 mln→100 mln. |

Jak stosować podejścia hybrydowe?

„Co jeśli połączymy kilka metod?” możesz zapytać. To jest właściwe pytanie! Hybrydowe podejście to twoje ubezpieczenie na wypadek błędów.

Krok 1: Oblicz wartość startupu, korzystając z metody DCF i ostrożnych prognoz.

Krok 2: Sprawdź wynik za pomocą wielokrotności rynkowych. Jeśli luka przekracza 30%, zbadaj przyczyny.

Krok 3: Dodaj czynniki jakościowe. Czy masz patenty? Pomnóż wycenę przez 1,2. Nie masz żadnych? Odejmij 15%.

Przykład: Startup z branży opieki zdrowotnej z siedzibą w Bostonie użył DCF ($12 mln wycena po pozyskaniu kapitału) i wielokrotności ($15 mln). Ale inwestorzy dali $18 mln — dzięki wyłącznej współpracy z Mayo Clinic.

Jak wycenić startup, który nie ma przychodów?

Dlaczego jest to wyzwanie?

Jak przekonać inwestora, że Twoja aplikacja oparta na sztucznej inteligencji jest warta $10 milionów, skoro nie sprzedałeś ani jednej subskrypcji? Brzmi to jak hazard, ale tak właśnie zaczynali Uber, Airbnb, a nawet DeepMind. Problem polega na tym, że startup bez przychodów to czysty potencjał: żadnych metryk, żadnej historii, tylko wiara w pomysł. Tutaj wkraczają firmy VC — specjalizują się w rozpoznawaniu i wspieraniu tego potencjału, nawet jeśli liczby jeszcze go nie potwierdzają.

Załóżmy, że właśnie uruchomiłeś MVP i prosisz o $5 mln. Inwestor pyta: „Dlaczego miałbym wierzyć, że Twoje narzędzie do diagnostyki raka AI będzie pożądane?”

Trudno odpowiedzieć, ale nie jest to niemożliwe. Na przykład startup z Bostonu uzasadnił wycenę $12 milionów bez przychodów, przedstawiając patenty i umowy pilotażowe z dwiema dużymi klinikami.

4 kluczowe czynniki

1. Produkt: nie chodzi o funkcje, ale o wyjątkowość

Zapomnij o funkcjach listowania. Zaprezentuj swoją przewagę technologiczną. Na przykład DeepMind zebrał $600 milionów przed monetyzacją dzięki algorytmom, które pokonały ludzi w Go. Inwestorzy płacą za technologie, których nikt inny nie ma.

2. Zespół: „Stawiamy na założycieli, nie na pomysły”

To cytat od partnera Sequoia Capital. Jeśli w Twoim zespole jest były pracownik Google lub absolwent Stanford, Twoja wycena może wzrosnąć o 30-50%.

3. Wielkość rynku: Twój atut

W 2011 roku Uber został wyceniony na $60 milionów bez przychodów. Jak? Udowodnili, że TAM rynku taksówek wynosi $4,7 biliona. Nawet 1% tego rynku wynosi $47 miliardów.

4. Konkurenci: im mniej, tym lepiej

Wyobraź sobie, że stworzyłeś jedyną platformę do trenowania modeli AI na komputerach kwantowych. Brak konkurentów? Twoja wycena może gwałtownie wzrosnąć o 70%.

Tabela 2: Czynniki wyceny startupu bez przychodów

| Czynnik | Co jest oceniane | Przykład |

| Produkt | Przewaga technologiczna, patenty. | DeepMind: Algorytmy do gry w Go. |

| Zespół | Doświadczenie i wiedza założycieli. | Byli eksperci Google/Stanford → wycena +30-50%. |

| Wielkość rynku | TAM, SAM, SOM. | Uber: TAM 4,7 bln → wycena 60 mln. |

| Konkurenci | Unikalność produktu. | Platforma AI dla obliczeń kwantowych. |

Sprawa Ubera

W 2011 r. Uber był po prostu aplikacją do zamawiania czarnych samochodów w San Francisco. Przychody? Zerowe. Ale inwestorzy wycenili startup na $60 mln. Dlaczego?

- TAM: Rynek taksówek i przejazdów współdzielonych wyniósł 1 94,7 biliona dolarów.

- Szybkość ekspansji: Plan wejścia do 10 miast w ciągu 2 lat.

- Zespół: Travis Kalanick sprzedał już startup za $23 miliony.

Dziś Uber jest wart $90 miliardów. Czy warto było ryzykować $60 milionów w 2011 roku? Odpowiedź jest oczywista.

Przychody startupów: mity i rzeczywistość

Często zadawane pytania

„Dlaczego mój startup z przychodami $200k jest wyceniany niżej niż konkurent, który nie ma żadnych przychodów?” to jedno z najczęściej zadawanych pytań.

Odpowiedź jest prosta: Przychód nie jest wartością. Jeśli wydasz $2, aby pozyskać klienta, który przyniesie $1, jesteś bankrutem.

Załóżmy, że uruchomiłeś rynek MVP. W pierwszym miesiącu generujesz $50k przychodu. Ale Twój CAC (CustomerAcquisitionCost) wynosi $100, a Twój LTV (Lifetime Value) wynosi $80.

Co obliczą inwestorzy? Tracisz $20 na użytkownika. Rezultat? Twój „udany” model przychodów staje się czerwoną flagą.

Studium przypadku: Startup z Doliny Krzemowej generował $1 mln rocznie, ale jego CAC był trzy razy wyższy niż LTV. Po skorygowaniu modelu monetyzacji jego wycena wzrosła o 40%.

Kiedy przychody bolą?

Wyobraź sobie, że Twój startup e-commerce wykazuje przychód w wysokości $500k, ale Twój CAC wynosi 150, a LTV $80. Inwestorzy uciekną. Dlaczego? Ponieważ przychód bez rentowności to piramida finansowa.

W 2022 r. startup z Los Angeles zebrał $2 mln na podstawie $700 tys. przychodu. Rok później inwestorzy zażądali zwrotu pieniędzy — każdy dolar przychodu „kosztował” ich $1,50 w stratach.

Jak tego uniknąć? Skup się nie na przychodach, ale na ekonomii jednostkowej.

Wskazówka: Jeśli Twoja marża jest niższa niż 20%, skup się na jej zwiększeniu, a nie na zwiększaniu przychodów.

Jak mnożnik przychodów zmienia postrzeganie wartości?

Dlaczego startupy SaaS są wyceniane na 8-12x EV/Revenue, podczas gdy handel detaliczny jest wyceniany na zaledwie 1-2x? Wszystko sprowadza się do potencjału. SaaS skaluje się niemal bezkosztowo, podczas gdy handel detaliczny zależy od logistyki i magazynów.

Przykład:

- Nowojorski startup z przychodem $2 mln został wyceniony na $24 mln (12x). Jego „tajemniczym sosem” były marże 95% dzięki automatyzacji.

- Wartość kwiaciarni w Miami, której przychód wynosi $1 mln, wynosi zaledwie $1,5 mln (1,5x).

Chcesz wysokiego mnożnika? Stwórz produkt, który skaluje się jak WhatsApp.

Tabela 3: Mnożniki przychodów według branży

| Przemysł | EV/Przychód | Powód |

| Oprogramowanie jako usługa | 8-12x | Wysokie marże, skalowalność. |

| Handel elektroniczny | 1-2x | Zależność od logistyki i kosztów. |

| Technologia finansowa | 5-8x | Szybki wzrost, ryzyko regulacyjne. |

| Biotechnologia | 3-6x | Długie harmonogramy rozwoju produktu. |

Prezentowanie wyników wyceny startupów inwestorom

5 błędów, które zabijają Twoją ofertę

- Nierealne prognozy: „Przychody wzrosną o 300% w ciągu roku”.

Załóżmy, że właśnie uruchomiłeś MVP i obiecujesz eksplozywny wzrost. Ale inwestorzy wiedzą: takie liczby są możliwe tylko przy współczynniku wirusowym >2 (gdzie każdy użytkownik przynosi dwóch nowych). Bez danych to tylko fantazja. Przykład: kalifornijski startup twierdził, że przychody wzrosły o 500%, ale nie potrafił wyjaśnić, jak to osiągnąć bez zwiększania CAC. Wynik? Inwestorzy wątpili w swoje obliczenia. - Ignorowanie ryzyka: „Nasz produkt jest doskonały; konkurencja jest beznadziejna”.

Wyobraź sobie, że inwestor pyta: „Co się stanie, jeśli organy regulacyjne zakażą Twojej technologii?”. Jeśli nie będziesz przygotowany na odpowiedź, Twoja wycena straci na wiarygodności.

Studium przypadku: Startup kryptowalutowy z siedzibą w Miami nie wziął pod uwagę ryzyka regulacyjnego. Kiedy SEC wprowadziła nowe przepisy, umowa się rozpadła. - Brak punktów odniesienia: „Jesteśmy jak SpaceX, tylko lepsi”.

Jeśli prosisz o wycenę podobną do SpaceX, bądź gotowy pokazać porównywalne ryzyka technologiczne i portfolio patentów. Porównania bez dowodów są czerwoną flagą. - Słabe uzasadnienie metody: „Użyliśmy DCF, ponieważ wszyscy to robią”.

Dlaczego wybrałeś wielokrotności zamiast zdyskontowanych przepływów pieniężnych? Wyjaśnij, w jaki sposób ta metoda jest zgodna z Twoim modelem biznesowym. - Nieprzygotowanie na pytania: „Nie spodziewałem się tego…”

Inwestorzy będą analizować każdą liczbę. Jeśli nie wiesz, jak obliczyłeś TAM lub CAC, umowa jest skończona.

Tabela 4: Błędy w prezentacji wyceny startupów i ich rozwiązania

| Błąd | Konsekwencje | Jak to naprawić? |

| Nierealistyczne prognozy wzrostu | Utrata zaufania inwestorów. | Wykorzystaj dane dotyczące retencji i wirusowości. |

| Ignorowanie ryzyka | Umowa rozpada się przy pierwszym kryzysie. | Dodaj analizę scenariuszy („Co by było, gdyby?”). |

| Brak punktów odniesienia | Inwestorzy nie zrozumieją Twojej wyjątkowości. | Porównaj z 3–5 analogicznymi rozwiązaniami w Twojej niszy. |

Przekształcanie liczb w historię: jak sprawić, by inwestorzy uwierzyli

„Nie wynajmujemy domów — tworzymy nowy sposób podróżowania” — oświadczyli założyciele Airbnb w 2008 r. Ich wycena wynosiła $2,4 mln, ale historia „świata bez pośredników” przekonała inwestorów.

Jak powtórzyć ten sukces?

- Powiąż liczby z misją: Na przykład: „Nasz startup zmniejszy emisję CO₂ o 1 milion ton do 2025 r. — co odpowiada usunięciu z dróg 200 000 samochodów”.

- Używaj analogii: Załóżmy, że tworzysz SaaS dla małych firm. Powiedz: „Jesteśmy jak Shopify, ale dla edukacji online”.

Studium przypadku: Boston biotechnologiczny startup zebrał $10 milionów, porównując swoją technologię do „GPS dla DNA”. Inwestorzy zapamiętali metaforę, a nie suche kalkulacje.

Tabela 5: Przykłady wyceny startupów dla znanych startupów

| Uruchomienie | Rok | Scena | Wycena | Kluczowy czynnik |

| Uber | 2011 | Wczesny etap | $60 milionów | TAM $4.7T, prędkość rozszerzania. |

| Airbnb | 2008 | Nasienie | $2,4 miliona | Efekty sieciowe, misja. |

| Luźny | 2014 | Seria A | $1,1 miliarda | Wzrost liczby aktywnych użytkowników dziennie (DAU). |

| SpaceX | 2008 | Wczesny etap | $1 miliard | Ryzyko technologiczne i patenty. |

Kapitał podwyższonego ryzyka i wycena: co ukrywają inwestorzy?

Elastyczność wyceny: dlaczego etap startupowy jest ważny?

Dlaczego inwestorzy są skłonni zapłacić miliony za slajd z pomysłem na etapie zalążkowym, ale żądają szczegółowych metryk na etapie serii A? To proste: wycena to gra z ciągle zmieniającymi się zasadami. Na etapie zalążkowym firmy finansujące zalążkowe często stawiają na potencjał pomysłu i zespół za nim stojący, a nie na twarde dane i metryki wydajności.

- Etap zalążkowy: Zespół to wszystko. Załóżmy, że masz tylko MVP, ale w Twoim zespole jest były inżynier Apple i absolwent Y Combinator. To samo w sobie może dodać $1–2 mln do Twojej wyceny.

Przykład: startup z San Francisco pozyskał $2 mln bez produktu, ponieważ jego założyciele wcześniej sprzedali projekt za $10 mln. - Seria A: Tutaj rządzi ekonomia jednostkowa. Jeśli Twój CAC (koszt pozyskania klienta) wynosi = $50, a LTV = $200, Twoja wycena gwałtownie wzrośnie. Jeśli nie, nawet genialny pomysł Cię nie uratuje.

Pytanie retoryczne: Chcesz wysokiej wyceny na wczesnym etapie? Zbuduj zespół, który sprawi, że inwestorzy uwierzą w to, co niemożliwe.

Zmiany w praktyce: dlaczego $50 milionów zmienia się w $30 milionów?

„Jesteśmy gotowi zainwestować, ale całkowita wycena wyniesie $30 milionów, a nie $50 milionów” — frazę tę słyszała połowa wszystkich założycieli. Dlaczego? Inwestorzy biorą pod uwagę płynność i ryzyko.

Przykład: Startup z Los Angeles opracował platformę szkoleniową VR. Wycena przed inwestycją — $50 mln. Jednak fundusz obniżył ją do $35 mln, argumentując: „Rynek VR jest niestabilny i jak dotąd było niewiele wyjść”.

Jak się chronić? Zbadaj średnie wielokrotności w swojej niszy i zbuduj bufor 20%.

Wskazówka: Jeśli inwestor zażąda zniżki, zapytaj: „Jak zmieniłaby się wycena, gdybyśmy podpisali kontrakt z firmą z listy Fortune 500?”

3 scenariusze, w których wycena zabija transakcję

- „Chcemy być jak SpaceX!”

Poprosiłeś o $100 milionów jak Elon Musk? Bądź gotowy pokazać technologiczne ryzyko i portfolio patentów. W przeciwnym razie inwestorzy będą wątpić w twoją wiarygodność. - Makroekonomiczny kryzys.

W 2022 r. Fed podniósł stopy procentowe, a wyceny startupów spadły o 30-40%. Nawet najlepszy produkt nie uratuje cię, jeśli rynek jest w trybie paniki. - Niepotwierdzone wskaźniki.

„Zdobędziemy 10% rynku w ciągu roku” brzmi świetnie. Ale bez danych o retencji lub wirusowości to tylko puste słowa.

Przykład: Teksański startup stracił transakcję o wartości $20 milionów z powodu zawyżonego TAM. Inwestorzy sprawdzili obliczenia i odkryli, że rzeczywisty rynek był pięć razy mniejszy.

Metoda wyceny startupów jako sztuka i nauka

Wycena startupu to nie tylko liczby w arkuszu kalkulacyjnym. To równowaga między zimnymi obliczeniami a wiarą w przyszłość. Czy można powierzyć tak delikatne zadanie formułom Excela?

Zapytaj założyciela Silicon Valley, który stracił $3 mln z powodu błędu w obliczeniach TAM. Albo startup z Kalifornii, który zebrał $5 mln po audycie z Camel Expert.

Chcesz poznać prawdziwą wartość swojego startupu? Camel Expert przeprowadzi audyt, przygotuje Cię do negocjacji i pokaże, jak uniknąć 90% błędów.

PS Pamiętaj: Airbnb kiedyś wyceniono na $2,4 miliona. Dziś jest wart $90 miliardów.

Pytanie nie brzmi, ile jest wart Twój startup teraz, lecz jaką historię opowiesz inwestorom.

Wniosek

Wycena firmy typu startup, zwłaszcza startupu przed osiągnięciem przychodów, to złożony, ale krytyczny proces łączący sztukę i naukę. W przeciwieństwie do tradycyjnych metod wyceny, które w dużym stopniu opierają się na wskaźnikach finansowych, wycena startupu często koncentruje się na potencjale, a nie na wynikach historycznych. W przypadku firmy SaaS lub dowolnego startupu bez przychodów powszechnie stosuje się metody takie jak analiza porównawcza firm, zdyskontowane przepływy pieniężne i podejście do wyceny na etapie rozwoju, aby oszacować wartość firmy. Te metody wyceny są kluczowe podczas składania ofert firmom venture capital, które często inwestują w oparciu o przyszły potencjał wzrostu, a nie o wyniki z przeszłości.

Wyceniając startup na podstawie oczekiwanej przyszłej wartości wyjścia i porównując go z podobnymi firmami, inwestorzy i założyciele mogą uzyskać dokładniejszy zakres wyceny. Niezależnie od tego, czy używasz metody wartości księgowej, wolnych przepływów pieniężnych czy podejścia hybrydowego, celem jest określenie, ile może być wart Twój startup i upewnienie się, że otrzymasz wycenę, na jaką zasługujesz. Ostatecznie dobrze wykonana wycena pomaga dostosować oczekiwania, zabezpieczyć finansowanie i wykonać plan biznesowy, przygotowując grunt pod długoterminowy sukces.

1. Lista kontrolna: Przygotowanie do wyceny startupu

Cel: Zbieranie danych i minimalizowanie błędów przed wykonaniem obliczeń.

| Scena | Akcje | Przykłady/Wskazówki |

| Analiza produktu | – Podkreśl zalety technologiczne (patenty, unikalne cechy). | Podobnie jak DeepMind: algorytmy do gry w Go. |

| – Przygotuj MVP lub prototyp. | Nawet bez przychodów, jak Uber w 2011 r. | |

| Zespół | – Zaprezentuj doświadczenie założycieli (np. Google, Stanford itp.). | Zespół byłych pracowników firmy Pfizer dołożył 1915 mln TP do wyceny start-upu biotechnologicznego. |

| Rynek | – Oblicz TAM/SAM/SOM. | Uber: TAM Wycena $4.7T→$60M. |

| – Zbadaj konkurentów. Jeśli ich nie ma, podkreśl to. | Platforma dla sztucznej inteligencji na komputerach kwantowych, niemająca sobie równych. | |

| Metryka | – Zbieraj dane na temat CAC, LTV i wskaźnika retencji. | Startup z Doliny Krzemowej poprawił swoją wycenę o 40% po dostosowaniu CAC. |

| Ryzyka | – Wymień ryzyka (regulacyjne, technologiczne). | Startup z branży kryptowalut w Miami upadł z powodu nowych przepisów SEC. |

2. Lista kontrolna: Wybór metody wyceny

Cel: Wybór właściwej metody i uniknięcie subiektywizmu.

| Metoda | Kiedy stosować? | Sprawdź pytania |

| DCF | – Jeśli masz prognozy przychodów na okres 3-5 lat. | „Jaką stawkę rabatową zastosować? 25% czy 30%?” |

| Wielokrotności rynkowe | – Czy istnieją porównywalne spółki o znanych wycenach (EV/Przychody, EV/EBITDA). | „Jaki jest obecny wielokrotny? W 2022 r. EdTech spadł z 12x do 5x.” |

| Metoda VC | – Jeśli inwestor ma jasno określony cel zwrotu (np. 5x w ciągu 5 lat). | „Jaki jest realistyczny scenariusz wyjścia? Sprzedaż $100M czy IPO?” |

| Podejście hybrydowe | – Łączenie metod weryfikacji krzyżowej. | DCF: $12M, wielokrotności: $15M. Wersja ostateczna: $14M po uwzględnieniu patentów. |

Wskazówka: Jeśli startup nie ma przychodów, skup się na TAM i zespole. Przykład: wycena $60M Ubera na podstawie rynku taksówek.

3. Lista kontrolna: Przedstawianie wyceny startupu inwestorom

Cel: przekonać inwestorów i uniknąć błędów mogących zniweczyć transakcję.

| Scena | Akcje | Studia przypadków/Rekomendacje |

| Prognozy | – Upewnij się, że wzrost przychodów jest poparty wskaźnikami (wirusowość >2, retencja). | Klient z Kalifornii stracił możliwość realizacji obietnicy wzrostu 500% bez podania danych. |

| Punkty odniesienia | – Porównaj z 3-5 analogami. | „Jesteśmy podobni do Shopify, ale służymy edukacji online”. |

| Historia ponad liczbami | – Powiąż wycenę z misją („Zredukujemy emisję CO₂ o 1 mln ton”). | Airbnb: „Zmieniamy sposób, w jaki ludzie podróżują”, a nie „Wynajmujemy domy”. |

| Ryzyka | – Dodaj analizę scenariuszową („Nawet jeśli rynek spadnie 20%, przetrwamy”). | Teksański startup stracił kontrakt z powodu zawyżonego TAM. |

| Przygotowanie do sesji pytań i odpowiedzi | – Przećwicz odpowiedzi na pytania: „Jak obliczany jest TAM?”, „Dlaczego Twój CAC jest niższy?”. | Startup biotechnologiczny z Bostonu wyjaśnił zasady działania patentów w 2 minuty — zabezpieczył patent $10M. |

Ostatni krok: Sprawdź, czy Twoja prezentacja zawiera:

- Liczby rzeczywiste (nie „przychody wzrosną o 300%”, ale „wzrost miesięcznego MRR o 15%”).

- Odniesienia do badań („Według Crunchbase, startupy SaaS rosną o 20% szybciej”).

- Wezwanie do działania („Potrzebujemy $2M, aby przejąć 5% rynku”).

Jak korzystać z list kontrolnych:

- Przejdź przez każdy etap po kolei.

- Zapoznaj się z przykładami z artykułu (Uber, Airbnb, DeepMind).

- Jeśli czegoś brakuje, należy ponownie przejrzeć tabele porównawcze w celu zapoznania się z metodami i czynnikami wyceny.