Valoración de startups: Cómo convertir cifras en papel en inversiones reales

¿Por qué la valoración de una startup es la clave del éxito?

¿Qué tienen en común el colapso de Theranos y el auge de Airbnb? Ambos escenarios dependen de un factor crítico: la valoración de la startup. El primero fracasó debido a proyecciones infladas, mientras que el segundo se disparó gracias a cálculos precisos. Pero ¿sabes qué es aún más alarmante? Una de cada cuatro startups cierra precisamente por errores de valoración. Imagina: pides 5 millones por 10% de la empresa (valoración de 50 millones), pero las firmas de capital riesgo solo están dispuestas a invertir 2 millones por 10% (valoración de 20 millones). Una diferencia de 30 millones amenaza con el fracaso de la operación. Revisar los métodos de valoración empresarial (por ejemplo, mediante la comparación con empresas similares o el análisis del flujo de caja descontado) ayudó a justificar la valoración de 40 millones, y la operación se cerró. Aquí es donde entran en juego los expertos en valoración, que utilizan información basada en datos para garantizar una valoración más precisa y defendible.

¿Por qué incluso las ideas más brillantes fracasan por culpa de las cifras? La respuesta es sencilla: la valoración de una startup no se trata solo de matemáticas; es un equilibrio entre los datos y la confianza en su potencial. Supongamos que acaba de lanzar un MVP y ya sueña con una valoración de mil millones de dólares. Sin embargo, los servicios de valoración empresarial pueden ofrecer una perspectiva más sólida. Las firmas de capital riesgo, en cambio, ven las cosas de otra manera: les importan menos sus ambiciones y más los múltiplos de mercado, los flujos de caja descontados y los riesgos. ¿Cómo convencerlos de que su startup vale los millones que afirma? Y, aún más importante, ¿cómo evitar errores fatales?

Un plan de negocios detallado a menudo incluye no solo su modelo de negocio, sino también una visión estratégica de su potencial de crecimiento. Los redactores de planes de negocios pueden ayudarle a perfeccionar su propuesta, garantizando que la valoración de su startup se ajuste a los estándares del sector y las expectativas de los inversores. Sin el apoyo y el asesoramiento experto adecuados, es fácil inflar su valor o minimizar sus debilidades. Una valoración equilibrada es clave para... asegurar la financiación y mantener la confianza de los inversores.

En definitiva, conseguir financiación y expandir su negocio requiere más que una simple idea: requiere servicios estratégicos de valoración de startups que alineen su visión con indicadores de crecimiento realistas. Al utilizar servicios expertos, puede evitar errores comunes de valoración que podrían resultar muy costosos y asegurarse de presentar su empresa con el valor adecuado para los inversores y su futuro.

Exploremos por qué la valoración de startups es un campo minado para los fundadores, los tres métodos que utilizan las firmas de capital riesgo y cómo convertir las cifras reales en inversiones reales. ¿Listo para empezar?

La startup y su valoración: conceptos básicos

¿Qué es una Startup?

Imagina que has creado una aplicación que reemplaza todas las tarjetas de fidelización del mundo con una única plataforma digital. Aún no tienes ingresos, pero ya tienes 100.000 usuarios. Eso es una startup, como Uber en 2010: una idea revolucionaria que revoluciona el mercado, pero carece de un modelo de negocio probado.

Si su producto no inquieta a la competencia ni hace que los clientes digan: "¿Cómo he podido vivir sin esto?", no es una startup. Es simplemente un negocio. Una startup siempre se basa en el riesgo, la escala y la velocidad. Por ejemplo, una startup con sede en California desarrolló un sistema de inteligencia artificial para diagnosticar el cáncer mediante escáneres. ¿Ingresos? Cero. Pero la valoración del negocio es de $20 millones. ¿Por qué? Porque el mercado de la salud es de $10 billones, y su tecnología ahorra a los médicos 70% de su tiempo. Aquí es donde entran los expertos en valoración, que utilizan su experiencia para determinar el valor de la empresa basándose en su potencial, no solo en sus ingresos actuales.

¿Por qué la valoración de una startup es más difícil que la valoración de un negocio?

Valorar McDonald's es fácil: tiene beneficios, franquicias y una trayectoria. Pero ¿cómo se determina el valor de una startup que no generará su primer dólar hasta dentro de un año? Supongamos que tienes una plataforma SaaS con 5000 usuarios gratuitos. Un inversor pregunta: "¿Por qué debería creer que empezarán a pagar?".

Responder es difícil, y aquí explicamos por qué:

- No hay datos. No se pueden mostrar informes financieros anteriores.

- Los pronósticos mienten. Las investigaciones demuestran que 9 de cada 10 startups se equivocan en sus proyecciones de ingresos en las primeras etapas.

- Subjetividad. Un fondo de riesgo te valorará en $5 millones, otro en $2 millones, y ambos podrían tener razón.

Por ejemplo, una startup de tecnología educativa de Texas proyectó 1 millón de T/T en ingresos para el tercer año, pero las cifras reales fueron cuatro veces menores. ¿Por qué? No consideraron la demanda estacional de cursos en línea.

¿Por qué a los inversores les importa la valoración de las startups?

¿Por qué los fondos de riesgo están dispuestos a invertir 10 millones de dólares en una empresa que aún no ha generado ingresos? La respuesta es simple: no les interesan las métricas actuales, sino el potencial de crecimiento de 10 veces.

Imagina que pides $2 millones por 10% (valoración de $20 millones). El inversor acepta, pero solo si puedes demostrar que la empresa valdrá $200 millones en cinco años. ¿Cómo? Mediante flujos de caja descontados, múltiplos de mercado o la posibilidad de captar 5% del mercado total direccionable (MAT).

Por ejemplo, una startup biotecnológica de Boston recaudó 15 millones de libras esterlinas en la etapa inicial de la idea. Los inversores ángeles no apostaban por los ingresos (no los había), sino por las patentes y un equipo de exempleados de Pfizer. Tres años después, la empresa fue adquirida por 450 millones de libras esterlinas. Los servicios de valoración empresarial ayudaron a las firmas de capital riesgo a analizar detenidamente el potencial de crecimiento, en lugar de limitarse a los datos financieros actuales.

Métodos de valoración de startups: herramientas y métodos

3 métodos de valoración de startups utilizados por empresas de capital riesgo

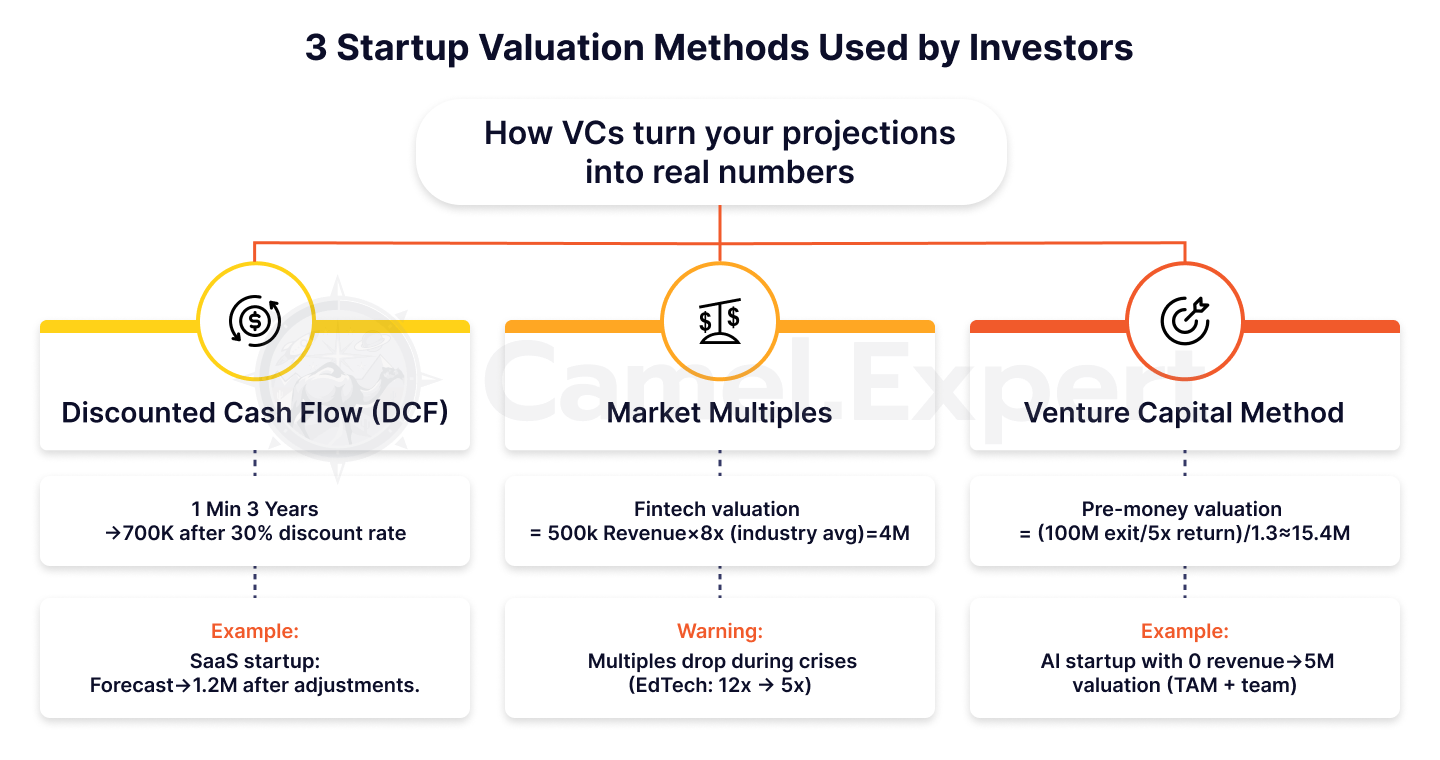

1. Flujo de caja descontado (DCF)

¿Por qué los inversores no confían en tus previsiones de ingresos? Porque las startups son arriesgadas, y el riesgo cuesta dinero. Supongamos que tu proyecto SaaS promete 1 millón de T/T en ingresos en 3 años. Pero el inversor descuenta estas cifras en 300 T/T al año, y en sus cálculos, 1 millón de T/T se convierte en solo 700 000 T/T.

Ejemplo: Una startup con sede en California desarrolló una plataforma para equipos remotos. Proyectó ingresos de $2 millones para el tercer año, pero tras aplicar un descuento (25% anuales), la cantidad se redujo a $1,2 millones. El acuerdo se saldó únicamente gracias a la demostración de un crecimiento mensual de 15% en los ingresos recurrentes mensuales (MRR).

2. Multiplicador de mercado

Imagina que tu startup fintech con sede en Miami es similar a Revolut en 2016. ¿Cómo la valoras? Los inversores ángeles te comparan con empresas similares y aplican un múltiplo como el valor de mercado (VE)/ingresos. Si el promedio del sector es 8x y tus ingresos son de $500k, la valoración sería de $4M.

Pero tenga cuidado: los múltiplos cambian. En 2021, el sector EdTech cotizó a 12x, pero tras la crisis de 2022, bajó a 5x. ¿Cómo evitar errores de cálculo? Consulte siempre las transacciones recientes en su nicho.

3. Método de capital de riesgo (Método VC)

¿Cómo se convierte la rentabilidad deseada de un inversor en una valoración? Supongamos que un fondo busca una rentabilidad 5x en cinco años. Si el objetivo de salida es una venta de $100 millones, entonces:

Valoración pre-dinero = ($100 millones/ 5) / (1 + 0,3) = $20 millones/ 1,3 ≈ $15,4 millones.

¿Suena complicado? Lo es. Pero así es como los inversores de capital riesgo valoran las startups pre-semilla. Por ejemplo, una startup de IA con sede en Nueva York recibió una valoración de $5 millones, aunque no generó ingresos. Los inversores confiaron en TAM ($50 mil millones) y en un equipo de exempleados de Google. Aquí es donde las empresas de financiación semilla desempeñan un papel crucial, proporcionando el capital inicial para impulsar el crecimiento y el éxito potencial de estas startups.

Tabla 1: Comparación de los métodos de valoración de empresas emergentes

| Método | Descripción | Ventajas | Contras | Ejemplo |

| Flujo de caja descontado (DCF) | Previsión de flujos de caja con ajustes de riesgo (descuento). | Considere el potencial a largo plazo. | Requiere pronósticos precisos. | Empresa emergente SaaS: 1M→700K. |

| Múltiplos del mercado | Comparando con empresas similares (EV/Ingresos, EV/EBITDA). | Rápida aplicación. | Depende de las fluctuaciones del mercado. | Tecnología financiera: 500K×8x=4M. |

| Método VC | Valoración de startups basada en el retorno objetivo del inversor. | Fácil de entender para los inversores. | Ignora las métricas actuales. | Valoración pre-dinero: 5M→100M. |

¿Cómo utilizar enfoques híbridos?

"¿Qué tal si combinamos varios métodos?", te preguntarás. ¡Esa es la pregunta correcta! Un enfoque híbrido es tu seguro contra errores.

Paso 1: Calcular el valor de la startup utilizando DCF con pronósticos conservadores.

Paso 2: Compare el resultado con múltiplos de mercado. Si la diferencia supera 30%, investigue las razones.

Paso 3: Sume factores cualitativos. ¿Tiene patentes? Multiplique la valoración por 1,2. ¿No tiene ninguna? Reste 15%.

Ejemplo: Una startup de atención médica con sede en Boston utilizó un flujo de caja descontado (valoración post-financiamiento de $12 millones) y múltiplos ($15 millones). Sin embargo, los inversores aportaron $18 millones gracias a una colaboración exclusiva con la Clínica Mayo.

Valorar una startup sin ingresos: ¿cómo hacerlo?

¿Por qué es un desafío?

¿Cómo convencer a un inversor de que tu aplicación basada en IA vale $10 millones si no has vendido ni una sola suscripción? Parece arriesgado, pero así es exactamente como empezaron Uber, Airbnb e incluso DeepMind. El problema es que una startup sin ingresos es puro potencial: sin métricas, sin trayectoria, solo fe en la idea. Aquí es donde entran las firmas de capital riesgo: se especializan en reconocer y respaldar ese potencial, incluso cuando las cifras aún no lo respaldan.

Supongamos que acaba de lanzar un MVP y pide $5 millones. El inversor pregunta: "¿Por qué debería creer que su herramienta de IA para el diagnóstico del cáncer tendrá demanda?".

Es difícil de responder, pero no imposible. Por ejemplo, una startup con sede en Boston justificó una valoración de $12 millones sin ingresos presentando patentes y acuerdos piloto con dos importantes clínicas.

4 factores clave

1. Producto: No se trata de características, se trata de singularidad.

Olvídate de las características de los anuncios. Demuestra tu ventaja tecnológica. Por ejemplo, DeepMind recaudó $600 millones antes de la monetización gracias a algoritmos que superan a los humanos en Go. Los inversores pagan por tecnologías que nadie más tiene.

2. Equipo: “Apostamos por los fundadores, no por las ideas”

Esta es una cita de un socio de Sequoia Capital. Si su equipo incluye a un ex empleado de Google o a un graduado de Stanford, su valoración podría aumentar en un 30-50%.

3. Tamaño del mercado: su carta de triunfo

En 2011, Uber se valoró en 1.960 millones de TP sin ingresos. ¿Cómo? Demostraron que el valor total del mercado de taxis es de 4,7 billones de TP. Incluso 11 billones de TP de este mercado equivalen a 47.000 millones de TP.

4. Competidores: Cuanto menos, mejor

Imagina que has creado la única plataforma para entrenar modelos de IA en computadoras cuánticas. ¿Sin competencia? Tu valoración podría dispararse en 70%.

Tabla 2: Factores para valorar una startup sin ingresos

| Factor | ¿Qué se evalúa? | Ejemplo |

| Producto | Ventaja tecnológica, patentes. | DeepMind: Algoritmos para jugar Go. |

| Equipo | Experiencia y conocimiento de los fundadores. | Ex expertos de Google/Stanford → valoración +30-50%. |

| Tamaño del mercado | TAM, SAM, SOM. | Uber: valoración TAM 4,7T→60M. |

| Competidores | Singularidad del producto. | Plataforma de IA para computación cuántica. |

El caso de Uber

En 2011, Uber era solo una aplicación para reservar coches negros en San Francisco. ¿Ingresos? Cero. Pero los inversores valoraron la startup en $60 millones. ¿Por qué?

- TAM: El mercado de taxis y viajes compartidos fue de $4,7 billones.

- Velocidad de expansión: Un plan para ingresar a 10 ciudades en 2 años.

- Equipo: Travis Kalanick ya había vendido una startup por $23 millones.

Hoy, Uber vale 190.000 millones de takas. ¿Valió la pena arriesgar 160 millones de takas en 2011? La respuesta es obvia.

Ingresos de las startups: mitos y realidad

Preguntas frecuentes

“¿Por qué mi startup con $$200k en ingresos está valorada menos que un competidor sin ingresos?” es una de las preguntas más comunes.

La respuesta es simple: los ingresos no son valor. Si gastas $2 para adquirir un cliente que te genera $1, estás en bancarrota.

Supongamos que ha lanzado un marketplace MVP. En el primer mes, genera $50k en ingresos. Pero su CAC (costo de adquisición de clientes) es $100 y su LTV (valor de vida útil) es $80.

¿Qué calcularán los inversores? Estás perdiendo $20 por usuario. ¿Resultado? Tu modelo de ingresos "exitoso" se convierte en una señal de alerta.

Caso práctico: Una startup de Silicon Valley generó 1 millón de TP9T1 anuales, pero su CAC triplicó su LTV. Tras corregir el modelo de monetización, su valoración aumentó en 401 TP8T.

¿Cuándo los ingresos duelen?

Imagina que tu startup de comercio electrónico genera $500k en ingresos, pero tu CAC es de 150 y tu LTV es de $80. Los inversores huirán. ¿Por qué? Porque los ingresos sin rentabilidad son una estafa piramidal.

En 2022, una startup de Los Ángeles recaudó 1,5 millones de dólares con ingresos de 700.000 dólares. Un año después, los inversores exigieron la devolución de su dinero: cada dólar de ingresos les "costaba" 1,50 dólares en pérdidas.

¿Cómo evitarlo? Céntrese en la economía unitaria, no en los ingresos.

Consejo: Si su margen es inferior a 20%, concéntrese en aumentarlo en lugar de aumentar los ingresos.

¿Cómo cambia el multiplicador de ingresos las percepciones del valor?

¿Por qué las startups SaaS se valoran entre 8 y 12 veces su valor de mercado (VE)/ingresos, mientras que el comercio minorista se valora solo entre 1 y 2 veces? Todo se reduce al potencial. El SaaS escala casi sin coste, mientras que el comercio minorista depende de la logística y los almacenes.

Ejemplo:

- Una startup neoyorquina con ingresos de $2 millones fue valorada en $24 millones (12x). Su secreto reside en unos márgenes de 95% gracias a la automatización.

- Una floristería de Miami con $1 millón en ingresos está valorada en solo $1,5 millones (1,5x).

¿Quieres un gran multiplicador? Crea un producto escalable como WhatsApp.

Tabla 3: Multiplicadores de ingresos por industria

| Industria | EV/Ingresos | Razón |

| SaaS | 8-12x | Altos márgenes, escalabilidad. |

| Comercio electrónico | 1-2x | Dependencia de la logística y de los costos. |

| Tecnología financiera | 5-8x | Crecimiento rápido, riesgos regulatorios. |

| Biotecnología | 3-6x | Largos plazos de desarrollo de productos. |

Presentación de los resultados de valoración de startups a los inversores

5 errores que arruinan tu discurso

- Pronósticos poco realistas: “Los ingresos crecerán 300% en un año”.

Supongamos que acaba de lanzar un MVP y promete un crecimiento explosivo. Pero los inversores saben que estas cifras solo son posibles con un coeficiente viral >2 (donde cada usuario aporta dos nuevos). Sin datos, es pura fantasía. Ejemplo: Una startup californiana afirmó un crecimiento de ingresos de 500%, pero no pudo explicar cómo lograrlo sin aumentar el CAC. ¿Resultado? Los inversores dudaron de sus cálculos. - Ignorar los riesgos: “Nuestro producto es perfecto; los competidores no tienen remedio”.

Imagine que un inversor pregunta: "¿Qué pasaría si los reguladores prohibieran su tecnología?". Si no está preparado para responder, su valoración pierde credibilidad.

Caso práctico: Una startup de criptomonedas con sede en Miami no tuvo en cuenta los riesgos regulatorios. Cuando la SEC introdujo nuevas normas, el acuerdo fracasó. - Falta de puntos de referencia: “Somos como SpaceX, pero mejores”.

Si solicita una valoración similar a la de SpaceX, prepárese para mostrar riesgos tecnológicos comparables y una cartera de patentes. Las comparaciones sin pruebas son una señal de alerta. - Justificación del método débil: “Utilizamos DCF porque todo el mundo lo hace”.

¿Por qué eligió los múltiplos en lugar del flujo de caja descontado? Explique cómo se alinea este método con su modelo de negocio. - Falta de preparación para las preguntas: “No esperaba que…”

Los inversores analizarán cada cifra con lupa. Si no sabes cómo calculaste el TAM o el CAC, no hay vuelta atrás.

Tabla 4: Errores y soluciones en la presentación de valoración de startups

| Error | Consecuencias | ¿Cómo solucionarlo? |

| Previsiones de crecimiento poco realistas | Pérdida de confianza de los inversores. | Utilice datos de retención y viralidad. |

| Ignorar los riesgos | El acuerdo se desmorona ante la primera crisis. | Añadir análisis de escenarios (“¿Qué pasaría si…?”) |

| Falta de puntos de referencia | Los inversores no comprenderán tu singularidad. | Compárelo con 3-5 análogos en su nicho. |

Convertir números en una historia: cómo hacer que los inversores crean

“No alquilamos casas, creamos una nueva forma de viajar”, declararon los fundadores de Airbnb en 2008. Su valoración fue de $2,4 millones, pero la historia de un “mundo sin intermediarios” convenció a los inversores.

¿Cómo replicar este éxito?

- Vincular los números a una misión: por ejemplo: “Nuestra empresa emergente reducirá las emisiones de CO₂ en 1 millón de toneladas para 2025, lo que equivale a retirar 200.000 automóviles de la circulación”.

- Usa analogías: Imagina que estás desarrollando un SaaS para pequeñas empresas. Di: «Somos como Shopify, pero para educación en línea».

Caso práctico: Una startup biotecnológica de Boston recaudó entre 1 y 10 millones de dólares comparando su tecnología con un "GPS para ADN". Los inversores recordaron la metáfora, no los cálculos superficiales.

Tabla 5: Ejemplos de valoración de startups famosas

| Puesta en marcha | Año | Escenario | Valuación | Factor clave |

| Uber | 2011 | Etapa temprana | $60 millones | TAM $4.7T, velocidad de expansión. |

| Airbnb | 2008 | Semilla | $2,4 millones | Efectos de red, misión. |

| Flojo | 2014 | Serie A | $1.1 mil millones | Crecimiento de DAU (usuarios activos diarios). |

| SpaceX | 2008 | Etapa temprana | $1 mil millones | Riesgos tecnológicos y patentes. |

Capital riesgo y valoración: ¿Qué ocultan los inversores?

Flexibilidad en la valoración: ¿Por qué es importante la etapa de startup?

¿Por qué los inversores están dispuestos a pagar millones por una presentación con una idea en la fase inicial, pero exigen métricas detalladas en la Serie A? Es simple: la valoración es un juego con reglas en constante cambio. En la fase inicial, las empresas de financiación semilla suelen apostar por el potencial de la idea y el equipo que la respalda, en lugar de por datos concretos y métricas de rendimiento.

- Etapa inicial: El equipo lo es todo. Supongamos que solo tienes un MVP, pero tu equipo incluye a un exingeniero de Apple y a un exalumno de Y Combinator. Eso por sí solo podría añadir entre 1 y 2 millones de dólares a tu valoración.

Ejemplo: una startup de San Francisco recaudó $2 millones sin un producto, porque los fundadores habían vendido previamente un proyecto por $10 millones. - Serie A: La economía unitaria es la clave. Si su CAC (Costo de Adquisición de Clientes) es = $50, y su LTV = $200, su valoración se disparará. De lo contrario, ni siquiera una idea brillante le salvará.

Pregunta retórica: ¿Quieres una alta valoración desde el principio? Forma un equipo que haga creer a los inversores en lo imposible.

Ajustes en la práctica: ¿Por qué $50 millones se convierten en $30 millones?

"Estamos listos para invertir, pero la valoración total será de $30 millones, no de $50 millones", una frase que la mitad de los fundadores han escuchado. ¿Por qué? Los inversores consideran la liquidez y los riesgos.

Ejemplo: Una startup de Los Ángeles desarrolló una plataforma de entrenamiento de RV. Valoración prefinanciada: $50 millones. Sin embargo, el fondo la redujo a $35 millones, argumentando: «El mercado de la RV es inestable y ha habido pocas salidas hasta la fecha».

¿Cómo protegerse? Analice los múltiplos promedio de su nicho y cree un margen de seguridad de 20%.

Consejo: Si un inversor exige un descuento, pregunte: "¿Cómo cambiaría la valoración si firmáramos un contrato con una empresa Fortune 500?"

3 escenarios en los que la valoración arruina el trato

- “¡Queremos ser como SpaceX!”

¿Te pidieron 100 millones de dólares como Elon Musk? Prepárate para mostrar riesgos tecnológicos y una cartera de patentes. De lo contrario, los inversores dudarán de tu credibilidad. - Colapso macroeconómico.

En 2022, la Reserva Federal subió los tipos de interés y las valoraciones de las startups cayeron entre un 30% y un 40%, respectivamente. Ni el mejor producto puede salvarte si el mercado está en pánico. - Métricas no probadas.

"Captaremos el 10% del mercado en un año" suena genial. Pero sin datos de retención ni viralidad, son solo palabras vacías.

Ejemplo: Una startup texana perdió una operación de $20 millones debido a un TAM inflado. Los inversores revisaron los cálculos y descubrieron que el mercado real era cinco veces menor.

El método de valoración de startups como arte y ciencia

La valoración de una startup no se trata solo de números en una hoja de cálculo. Es un equilibrio entre cálculos fríos y la confianza en el futuro. ¿Se puede confiar una tarea tan delicada a fórmulas de Excel?

Pregúntenle al fundador de Silicon Valley que perdió $3 millones debido a un error en el cálculo de TAM. O a una startup de California que recaudó $5 millones tras una auditoría de Camel Expert.

¿Quieres conocer el valor real de tu startup? Camel Expert realizará una auditoría, te preparará para las negociaciones y te mostrará cómo evitar errores.

PD: Recuerda: Airbnb estuvo valorada en 2,4 millones de dólares. Hoy, vale 90.000 millones de dólares.

La pregunta no es cuánto vale tu startup ahora, sino qué historia les contarás a los inversores.

Conclusión

Valorar una startup, especialmente una startup pre-ingreso, es un proceso complejo pero crucial que combina arte y ciencia. A diferencia de los métodos de valoración tradicionales, que se basan en gran medida en métricas financieras, la valoración de startups suele centrarse en el potencial en lugar del rendimiento histórico. Para una empresa SaaS o cualquier startup sin ingresos, se utilizan comúnmente métodos como el análisis de empresas comparables, el descuento de flujos de caja y la valoración en fase de desarrollo para estimar el valor de la empresa. Estos métodos de valoración son cruciales al presentar una propuesta a firmas de capital riesgo, que a menudo invierten basándose en el potencial de crecimiento futuro en lugar del rendimiento pasado.

Al valorar una startup según su valor de salida futuro esperado y compararla con empresas similares, los inversores y fundadores pueden obtener un rango de valoración más preciso. Ya sea utilizando el método del valor contable, el flujo de caja libre o un enfoque híbrido, el objetivo es determinar el valor potencial de su startup y garantizar que reciba la valoración que merece. En definitiva, una valoración bien ejecutada ayuda a alinear las expectativas, asegurar la financiación y ejecutar el plan de negocios, sentando las bases para el éxito a largo plazo.

1. Lista de verificación: Preparación para la valoración de una startup

Objetivo: Recopilar datos y minimizar los errores antes de los cálculos.

| Escenario | Comportamiento | Ejemplos/Consejos |

| Análisis de producto | – Destacar ventajas tecnológicas (patentes, características únicas). | Al igual que DeepMind: Algoritmos para jugar Go. |

| – Preparar un MVP o prototipo. | Incluso sin ingresos, como Uber en 2011. | |

| Equipo | – Mostrar la experiencia de los fundadores (ex-Google, Stanford, etc.). | Un equipo de ex empleados de Pfizer añadió $15 millones a la valoración de una startup de biotecnología. |

| Mercado | – Calcular TAM/SAM/SOM. | Uber: TAM Valoración $4.7T→$60M. |

| – Estudia a la competencia. Si no hay, enfócalo. | Una plataforma para IA en computadoras cuánticas sin análogos. | |

| Métrica | – Recopilar datos sobre CAC, LTV, tasa de retención. | Una startup de Silicon Valley mejoró su valoración en 40% después de ajustar el CAC. |

| Riesgos | – Enumerar los riesgos (regulatorios, tecnológicos). | Una startup de criptomonedas de Miami fracasó debido a las nuevas reglas de la SEC. |

2. Lista de verificación: Elección de un método de valoración

Objetivo: Seleccionar el método adecuado y evitar la subjetividad.

| Método | ¿Cuándo usarlo? | Preguntas de verificación |

| Flujo de caja descontado (DCF) | – Si tiene previsiones de ingresos para 3-5 años. | ¿Qué tasa de descuento aplicar? ¿25% o 30%? |

| Múltiplos del mercado | – Si existen empresas comparables con valoraciones conocidas (EV/Ingresos, EV/EBITDA). | ¿Cuál es el múltiplo actual? En 2022, el gasto en tecnología educativa se redujo de 12 a 5 veces. |

| Método VC | – Si el inversor tiene un objetivo de rentabilidad claro (por ejemplo, 5x en 5 años). | ¿Cuál sería un escenario de salida realista? ¿Una venta de $100M o una salida a bolsa? |

| Enfoque híbrido | – Combinar métodos de verificación cruzada. | Flujo de caja descontado (DCF): $12M, Múltiplos: $15M. Final: $14M ajustado por patentes. |

Consejo: Si la startup no genera ingresos, concéntrese en el TAM y el equipo. Ejemplo: La valoración de Uber de $60M basada en el mercado de taxis.

3. Lista de verificación: Presentación de la valoración de la startup a los inversores

Objetivo: convencer a los inversores y evitar errores que puedan hacer fracasar la operación.

| Escenario | Comportamiento | Estudios de caso/Recomendaciones |

| Pronósticos | – Asegúrese de que el crecimiento de los ingresos esté respaldado por métricas (viralidad >2, retención). | Un cliente de California fracasó después de prometer un crecimiento de 500% sin datos. |

| Puntos de referencia | – Comparar con 3-5 análogos. | “Somos como Shopify, pero para educación en línea”. |

| La historia por encima de los números | – Vincular la valoración a una misión (“Reduciremos las emisiones de CO₂ en 1 millón de toneladas”). | Airbnb: “Estamos cambiando la forma en que la gente viaja”, no “Alquilamos casas”. |

| Riesgos | – Añadir análisis de escenarios (“Incluso si el mercado cae un 20%, sobreviviremos”). | Una startup de Texas perdió un trato debido a un TAM inflado. |

| Preparación de preguntas y respuestas | – Ensayar respuestas a: “¿Cómo se calcula el TAM?”, “¿Por qué su CAC es más bajo?”. | Una empresa emergente de biotecnología de Boston explicó las patentes en dos minutos y obtuvo la patente $10M. |

Paso final: Verifique si su presentación incluye:

- Números reales (no “los ingresos crecerán 300%”, sino “un crecimiento del MRR mensual de 15%”).

- Referencias de investigación (“Según Crunchbase, las startups SaaS crecen un 20% más rápido”).

- Un llamado a la acción (“Necesitamos $2M para capturar el 5% del mercado”).

Cómo utilizar las listas de verificación:

- Repase cada etapa secuencialmente.

- Consulte los ejemplos del artículo (Uber, Airbnb, DeepMind).

- Si falta algo, revise las tablas de comparación para conocer los métodos y los factores de valoración.