Valutazione di una startup: come trasformare i numeri sulla carta in investimenti reali

Perché la valutazione di una startup è la chiave del successo?

Cosa hanno in comune il crollo di Theranos e l'ascesa di Airbnb? Entrambi gli scenari si basano su un fattore cruciale: la valutazione della startup. La prima è fallita a causa di proiezioni gonfiate, mentre la seconda è cresciuta grazie a calcoli precisi. Ma sapete cosa è ancora più allarmante? Una startup su quattro chiude proprio a causa di errori di valutazione. Immaginate: chiedete 5 milioni di dollari per 10% dell'azienda (valutazione di 50 milioni), ma le società di venture capital sono disposte a investire solo 2 milioni di dollari per 10% (valutazione di 20 milioni). Una differenza di 30 milioni di dollari minaccia il fallimento dell'accordo. La revisione dei metodi di valutazione aziendale (ad esempio, attraverso il confronto con aziende simili o l'analisi dei flussi di cassa attualizzati) ha contribuito a giustificare la valutazione di 40 milioni di dollari, e l'accordo è stato concluso. È qui che entrano in gioco gli esperti di valutazione, utilizzando analisi basate sui dati per garantire una valutazione più accurata e difendibile.

Perché anche le idee brillanti falliscono a causa dei numeri sulla carta? La risposta è semplice: la valutazione di una startup non è solo matematica; è un equilibrio tra dati e fiducia nel potenziale. Supponiamo che tu abbia appena lanciato un MVP e che sogni già una valutazione da un miliardo di dollari. I servizi di valutazione aziendale, tuttavia, possono aiutare a fornire una prospettiva più concreta. Le società di venture capital, tuttavia, vedono le cose diversamente: si preoccupano meno delle tue ambizioni e più dei multipli di mercato, dei flussi di cassa scontati e dei rischi. Come convincerli che la tua startup vale i milioni che dichiari? E, soprattutto, come evitare errori fatali?

Un business plan dettagliato spesso include non solo il modello di business, ma anche una visione strategica del potenziale di crescita. I redattori di business plan possono aiutarti a perfezionare il tuo pitch, assicurando che la valutazione della tua startup sia in linea con gli standard del settore e le aspettative degli investitori. Senza il giusto supporto e la consulenza di esperti, è facile gonfiare il valore o minimizzare i punti deboli. Una valutazione equilibrata è fondamentale per garantire il finanziamento e mantenere la fiducia degli investitori.

In definitiva, ottenere finanziamenti e far crescere la tua attività richiede più di una buona idea: richiede servizi di valutazione strategica delle startup che allineino la tua visione con parametri di crescita realistici. Affidandoti a servizi di esperti, puoi evitare comuni errori di valutazione che potrebbero costarti caro e garantire che la tua azienda venga presentata al giusto valore per gli investitori e per il tuo futuro.

Scopriamo perché la valutazione di una startup è un campo minato per i fondatori, i tre metodi utilizzati dalle società di venture capital e come trasformare numeri aridi in investimenti concreti. Pronti a tuffarvici?

Startup e la sua valutazione: concetti di base

Cos'è una startup?

Immagina di aver creato un'app che sostituisce tutte le carte fedeltà del mondo con un'unica piattaforma digitale. Non hai ancora fatturato, ma hai già 100.000 utenti. Questa è una startup, come Uber nel 2010: un'idea rivoluzionaria che sconvolge il mercato, ma priva di un modello di business collaudato.

Se il tuo prodotto non innervosisce i concorrenti o non fa dire ai clienti: "Come ho fatto a vivere senza?", non è una startup. È solo un'azienda. Una startup è sempre una questione di rischio, scalabilità e velocità. Ad esempio, una startup californiana ha sviluppato un sistema di intelligenza artificiale per diagnosticare il cancro tramite scansioni. Fatturato? Zero. Ma la valutazione aziendale è di $20 milioni. Perché? Perché il mercato sanitario vale $10 trilioni e la sua tecnologia fa risparmiare ai medici 70% del loro tempo. È qui che entrano in gioco gli esperti di valutazione, che utilizzano la loro esperienza per determinare il valore dell'azienda in base al suo potenziale, non solo al fatturato attuale.

Perché la valutazione di una startup è più difficile della valutazione di un'azienda?

Valutare McDonald's è facile: ci sono i profitti, i franchising e una storia. Ma come si determina il valore di una startup che non guadagnerà il suo primo dollaro prima di un anno? Supponiamo di avere una piattaforma SaaS con 5.000 utenti gratuiti. Un investitore si chiede: "Perché dovrei credere che inizieranno a pagare?"

Rispondere è difficile, ed ecco perché:

- Nessun dato. Non è possibile visualizzare i report finanziari passati.

- Le previsioni sono false. Le ricerche dimostrano che 9 startup su 10 sbagliano le proiezioni di fatturato nelle fasi iniziali.

- Soggettività. Un fondo di venture capital ti valuterà $5 milioni, un altro $2 milioni, ed entrambi potrebbero avere ragione.

Ad esempio, una startup EdTech del Texas prevedeva un fatturato di 1 milione di dollari entro il terzo anno, ma i numeri effettivi erano quattro volte inferiori. Perché? Non avevano tenuto conto della domanda stagionale di corsi online.

Perché agli investitori interessa la valutazione delle startup?

Perché i fondi di venture capital sono disposti a investire 10 milioni di dollari in un'azienda che non ha ancora guadagnato un centesimo? La risposta è semplice: non stanno comprando i dati attuali, ma il potenziale di crescita di 10 volte.

Immagina di chiedere $2 milioni per 10% (valutazione di $20 milioni). L'investitore accetta, ma solo se riesci a dimostrare che l'azienda varrà $200 milioni in cinque anni. Come? Attraverso flussi di cassa scontati, multipli di mercato o la possibilità di acquisire 5% del TAM (Total Addressable Market).

Ad esempio, una startup biotecnologica di Boston ha raccolto 1,9 miliardi di dollari ($15 milioni) nella fase di ideazione. Gli investitori informali non credevano nel fatturato (che non c'era), ma nei brevetti e in un team di ex dipendenti Pfizer. Tre anni dopo, l'azienda è stata acquisita per 1,9 miliardi di dollari ($450 milioni). I servizi di valutazione aziendale hanno aiutato le società di venture capital a valutare attentamente il potenziale di crescita, anziché limitarsi ai dati finanziari correnti.

Metodi di approccio alla valutazione delle startup: strumenti e metodi

3 metodi di valutazione delle startup utilizzati dalle società di capitale di rischio

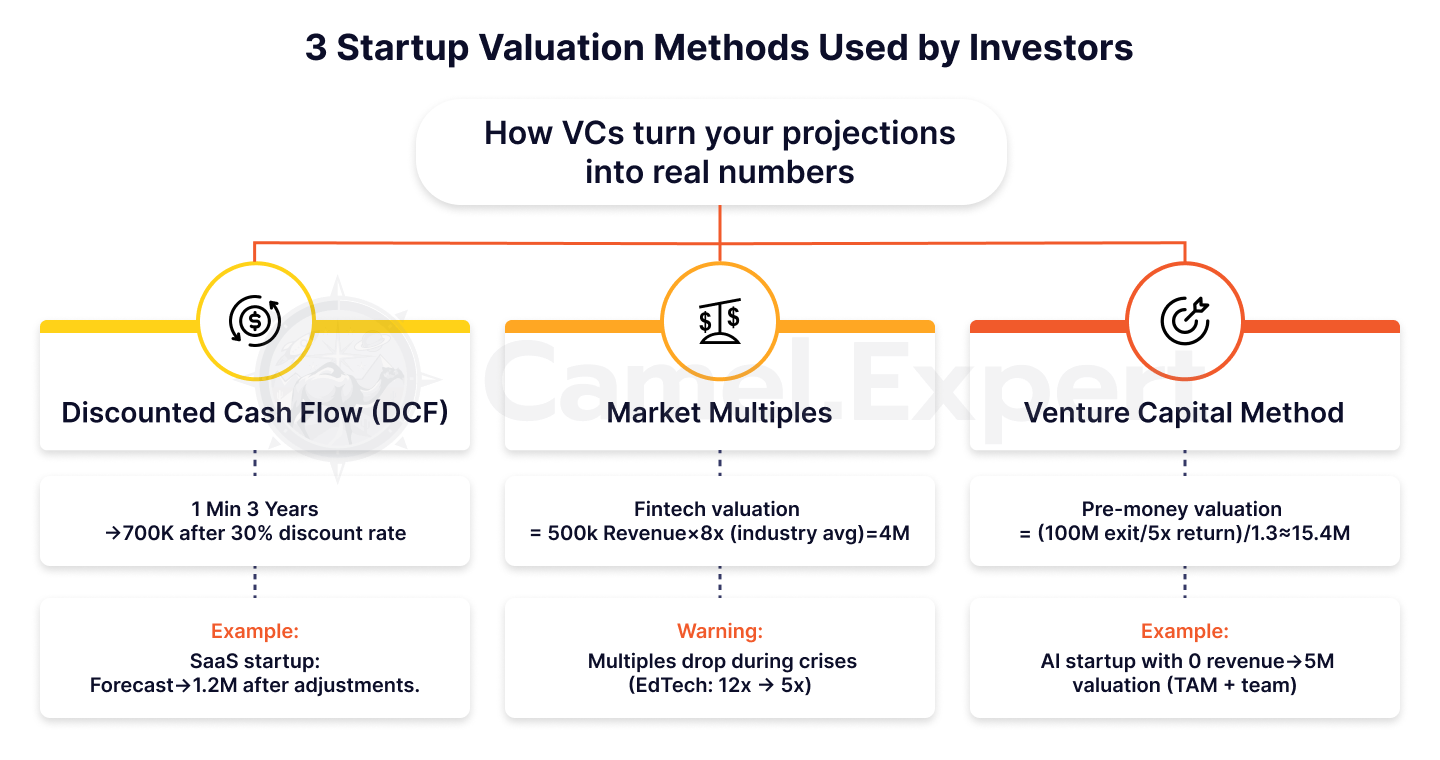

1. Flusso di cassa scontato (DCF)

Perché gli investitori non si fidano delle tue previsioni di fatturato? Perché le startup sono rischiose e il rischio ha un costo. Supponiamo che il tuo progetto SaaS prometta un fatturato di 19.110.000 dollari in 3 anni. Ma l'investitore sconta queste cifre di 30.800.000 dollari all'anno e, nei suoi calcoli, 19.110.000 dollari si trasformano in soli 70.000 dollari.

Esempio: una startup californiana ha sviluppato una piattaforma per team remoti. Aveva previsto un fatturato di 1,9 miliardi di dollari (TP9T2) entro il terzo anno, ma dopo uno sconto (251,8 miliardi di dollari all'anno) l'importo è stato ridotto a 1,9 miliardi di dollari (TP9T1,2). L'accordo è stato salvato solo dalla dimostrazione di una crescita mensile del fatturato ricorrente (MRR) di 1,5 miliardi di dollari (TP8T).

2. Moltiplicatore di mercato

Immagina che la tua startup fintech con sede a Miami sia simile a Revolut nel 2016. Come la valuti? Gli investitori informali ti confrontano con aziende simili e applicano un multiplo come EV/Fatturato. Se la media del settore è 8x e il tuo fatturato è di $500k, la valutazione sarebbe di $4M.

Ma attenzione: i multipli cambiano. Nel 2021, il settore EdTech veniva scambiato a 12x, ma dopo la crisi del 2022 è sceso a 5x. Come si evitano errori di calcolo? Si consiglia di analizzare sempre le transazioni recenti nel proprio settore.

3. Metodo del capitale di rischio (metodo VC)

Come si trasforma il rendimento desiderato da un investitore in una valutazione? Supponiamo che un fondo voglia un rendimento quintuplo in cinque anni. Se l'obiettivo di uscita è una vendita di $100 milioni, allora:

Valutazione pre-money = ($100 milioni/ 5) / (1 + 0,3) = $20 mln/ 1,3 ≈ $15,4 mln.

Sembra complicato? Lo è. Ma è così che i VC valutano le startup in fase di pre-seed. Ad esempio, una startup di intelligenza artificiale con sede a New York ha ricevuto una valutazione di 195 milioni di dollari, sebbene non abbia generato alcun fatturato. Gli investitori hanno creduto in TAM (195 miliardi di dollari) e in un team di ex dipendenti di Google. È qui che le società di finanziamento seed svolgono un ruolo cruciale, fornendo il capitale iniziale per sostenere la potenziale crescita e il successo di queste startup.

Tabella 1: Confronto dei metodi di valutazione delle startup

| Metodo | Descrizione | Professionisti | Contro | Esempio |

| DCF | Previsione dei flussi di cassa con rettifiche di rischio (attualizzazione). | Considerare il potenziale a lungo termine. | Richiede previsioni accurate. | Avvio di SaaS: 1M→700K. |

| Multipli di mercato | Confronto con aziende simili (EV/Fatturato, EV/EBITDA). | Veloce da applicare. | Dipende dalle fluttuazioni del mercato. | Tecnologia finanziaria: 500K×8x=4M. |

| Metodo VC | Valutazione della startup in base all'obiettivo di rendimento dell'investitore. | Facile da capire per gli investitori. | Ignora le metriche correnti. | Valutazione pre-finanziamento: 5M→100M. |

Come utilizzare gli approcci ibridi?

"E se combinassimo diversi metodi?", potresti chiederti. È la domanda giusta! Un approccio ibrido è la tua assicurazione contro gli errori.

Fase 1: Calcolare il valore della startup utilizzando il DCF con previsioni conservative.

Fase 2: Verificare il risultato utilizzando i multipli di mercato. Se il gap supera 30%, indagarne le cause.

Fase 3: Aggiungi fattori qualitativi. Hai brevetti? Moltiplica la valutazione per 1,2. Non ne hai? Sottrai 15%.

Esempio: una startup sanitaria con sede a Boston ha utilizzato un DCF (valutazione post-money di $12 milioni) e multipli ($15 milioni). Ma gli investitori hanno donato $18 milioni, grazie a una partnership esclusiva con la Mayo Clinic.

Valutare una startup senza ricavi: come fare?

Perché è una sfida?

Come convincere un investitore che la tua app basata sull'intelligenza artificiale vale 10 milioni di dollari se non hai ancora venduto un singolo abbonamento? Sembra un azzardo, ma è esattamente così che sono nati Uber, Airbnb e persino DeepMind. Il problema è che una startup senza fatturato è puro potenziale: nessuna metrica, nessuna storia, solo fiducia nell'idea. È qui che entrano in gioco le società di venture capital: specializzate nel riconoscere e sostenere quel potenziale, anche quando i numeri non lo supportano ancora.

Supponiamo che tu abbia appena lanciato un MVP e stia chiedendo $5 milioni. L'investitore chiede: "Perché dovrei credere che il tuo strumento di diagnostica del cancro basato sull'intelligenza artificiale sarà richiesto?"

È difficile rispondere, ma non impossibile. Ad esempio, una startup con sede a Boston ha giustificato una valutazione di $12 milioni senza fatturato presentando brevetti e accordi pilota con due importanti cliniche.

4 fattori chiave

1. Prodotto: non è una questione di caratteristiche, ma di unicità

Dimentica le funzionalità di quotazione. Metti in mostra il tuo vantaggio tecnologico. Ad esempio, DeepMind ha raccolto $600 milioni prima della monetizzazione grazie ad algoritmi che hanno battuto gli umani a Go. Gli investitori pagano per tecnologie che nessun altro possiede.

2. Team: “Scommettiamo sui fondatori, non sulle idee”

Questa è una citazione di un partner di Sequoia Capital. Se il tuo team include un ex dipendente di Google o un laureato di Stanford, la tua valutazione potrebbe aumentare del 30-50%.

3. La dimensione del mercato: la tua carta vincente

Nel 2011, Uber era valutata 1960 milioni di TP senza ricavi. Come? Hanno dimostrato che il valore totale operativo del mercato dei taxi è di 4700 miliardi di TP. Anche 118 trilioni di TP di questo mercato ammontano a 47 miliardi di TP.

4. Concorrenti: meno ce ne sono, meglio è

Immagina di aver creato l'unica piattaforma per l'addestramento di modelli di intelligenza artificiale su computer quantistici. Non hai concorrenti? La tua valutazione potrebbe salire alle stelle di 70%.

Tabella 2: Fattori per la valutazione di una startup senza ricavi

| Fattore | Cosa viene valutato | Esempio |

| Prodotto | Vantaggio tecnologico, brevetti. | DeepMind: algoritmi per giocare a Go. |

| Squadra | Esperienza e competenza dei fondatori. | Ex esperti di Google/Stanford → valutazione +30-50%. |

| Dimensione del mercato | TAM, SAM, SOM. | Uber: valutazione TAM 4,7T→60M. |

| concorrenti | Unicità del prodotto. | Piattaforma di intelligenza artificiale per il calcolo quantistico. |

Il caso Uber

Nel 2011, Uber era solo un'app per prenotare auto nere a San Francisco. Fatturato? Zero. Ma gli investitori valutavano la startup $60 milioni. Perché?

- TAM: Il mercato dei taxi e del car sharing valeva $4,7 trilioni.

- Velocità di espansione: piano per entrare in 10 città in 2 anni.

- Team: Travis Kalanick aveva già venduto una startup per $23 milioni.

Oggi Uber vale 199 miliardi di dollari. Valeva la pena rischiare 1960 milioni di dollari nel 2011? La risposta è ovvia.

I ricavi delle startup: miti e realtà

Domande frequenti

"Perché la mia startup con un fatturato di $200k è valutata meno di un concorrente senza fatturato?" è una delle domande più comuni.

La risposta è semplice: il fatturato non è valore. Se spendi $2 per acquisire un cliente che ti porta $1, sei in bancarotta.

Supponiamo che tu abbia lanciato un marketplace MVP. Nel primo mese, generi un fatturato di $50.000. Ma il tuo CAC (Costo di Acquisizione Clienti) è di $100 e il tuo LTV (Valore di Vita) è di $80.

Cosa calcoleranno gli investitori? Stai perdendo $20 per utente. Risultato? Il tuo modello di fatturato "di successo" diventa un campanello d'allarme.

Caso di studio: una startup della Silicon Valley generava 1 milione di dollari all'anno, ma il suo CAC era tre volte superiore al suo LTV. Dopo aver corretto il modello di monetizzazione, la sua valutazione è aumentata di 401 miliardi di dollari.

Quando le entrate fanno male?

Immagina che la tua startup di e-commerce abbia un fatturato di $500.000, ma il tuo CAC è 150 e il tuo LTV è $80. Gli investitori scapperanno. Perché? Perché un fatturato senza redditività è uno schema piramidale.

Nel 2022, una startup di Los Angeles ha raccolto 192 milioni di dollari di capitalizzazione di mercato (TP9T2) su un fatturato di 19700.000 dollari. Un anno dopo, gli investitori hanno chiesto la restituzione dei loro soldi: ogni dollaro di fatturato è "costato" loro 191,50 dollari di perdite.

Come evitarlo? Concentrarsi non sui ricavi, ma sull'economia unitaria.

Suggerimento: se il tuo margine è inferiore a 20%, concentrati sull'aumentarlo anziché aumentare il fatturato.

In che modo il moltiplicatore dei ricavi modifica la percezione del valore?

Perché le startup SaaS sono valutate 8-12 volte il rapporto EV/ricavi, mentre il retail solo 1-2 volte? Tutto dipende dal potenziale. Il SaaS scala praticamente a costo zero, mentre il retail dipende da logistica e magazzini.

Esempio:

- Una startup newyorkese con un fatturato di 19,2 milioni di dollari è stata valutata 19,24 milioni di dollari (12 volte tanto). La sua "ingrediente segreto" erano margini di 951,8 miliardi di dollari grazie all'automazione.

- Un fiorista di Miami con un fatturato di $1 milioni è valutato solo $1,5 milioni (1,5x).

Vuoi un moltiplicatore elevato? Crea un prodotto scalabile come WhatsApp.

Tabella 3: Moltiplicatori dei ricavi per settore

| Industria | EV/Entrate | Motivo |

| SaaS | 8-12 volte | Margini elevati, scalabilità. |

| Commercio elettronico | 1-2x | Dipendenza dalla logistica e dai costi. |

| FinTech | 5-8 volte | Crescita rapida, rischi normativi. |

| Biotecnologie | 3-6 volte | Tempi lunghi per lo sviluppo del prodotto. |

Presentazione dei risultati della valutazione delle startup agli investitori

5 errori che rovinano il tuo pitch

- Previsioni irrealistiche: "I ricavi cresceranno del 300% in un anno".

Supponiamo che tu abbia appena lanciato un MVP e prometta una crescita esplosiva. Ma gli investitori lo sanno: tali numeri sono possibili solo con un coefficiente virale >2 (dove ogni utente ne porta due nuovi). Senza dati, è solo fantasia. Esempio: una startup californiana ha dichiarato una crescita del fatturato di 500%, ma non è riuscita a spiegare come ottenerla senza aumentare il CAC. Risultato? Gli investitori hanno messo in dubbio i loro calcoli. - Ignorare i rischi: "Il nostro prodotto è perfetto; i concorrenti sono senza speranza".

Immagina che un investitore chieda: "E se le autorità di regolamentazione vietassero la tua tecnologia?". Se non sei preparato a rispondere, la tua valutazione perde credibilità.

Caso di studio: una startup crypto con sede a Miami non ha tenuto conto dei rischi normativi. Quando la SEC ha introdotto nuove regole, l'accordo è fallito. - Mancanza di parametri di riferimento: "Siamo come SpaceX, ma migliori".

Se chiedete una valutazione simile a quella di SpaceX, siate pronti a dimostrare rischi tecnologici comparabili e un portafoglio brevetti. I confronti senza prove sono un campanello d'allarme. - Giustificazione del metodo debole: "Abbiamo utilizzato il DCF perché lo fanno tutti".

Perché hai scelto i multipli invece del flusso di cassa scontato? Spiega in che modo questo metodo si allinea al tuo modello di business. - Impreparazione alle domande: "Non mi aspettavo che..."

Gli investitori esamineranno attentamente ogni numero. Se non sai come hai calcolato il TAM o il CAC, l'affare è finito.

Tabella 4: Errori e soluzioni nella presentazione della valutazione di una startup

| Errore | Conseguenze | Come risolverlo? |

| Previsioni di crescita irrealistiche | Perdita di fiducia degli investitori. | Utilizzare dati di fidelizzazione e viralità. |

| Ignorare i rischi | L'accordo fallisce alla prima crisi. | Aggiungere l'analisi dello scenario ("Cosa succederebbe se?"). |

| Mancanza di parametri di riferimento | Gli investitori non capiranno la tua unicità. | Confronta con 3-5 analoghi nella tua nicchia. |

Trasformare i numeri in una storia: come far credere agli investitori

"Non stiamo affittando case, stiamo creando un nuovo modo di viaggiare", dichiararono i fondatori di Airbnb nel 2008. La loro valutazione era di $2,4 milioni, ma la storia di un "mondo senza intermediari" conquistò gli investitori.

Come replicare questo successo?

- Collega i numeri a una missione: ad esempio: "La nostra startup ridurrà le emissioni di CO₂ di 1 milione di tonnellate entro il 2025, il che equivale a togliere 200.000 auto dalle strade".

- Usa analogie: supponiamo che tu stia sviluppando un SaaS per piccole imprese. Di': "Siamo come Shopify, ma per la formazione online".

Caso di studio: una startup biotecnologica di Boston ha raccolto 10 milioni di dollari paragonando la sua tecnologia al "GPS per il DNA". Gli investitori hanno ricordato la metafora, non i calcoli aridi.

Tabella 5: Esempi di valutazione di startup famose

| Avvio | Anno | Palcoscenico | Valutazione | Fattore chiave |

| Uber | 2011 | Fase iniziale | $60 milioni | TAM $4.7T, velocità di espansione. |

| Airbnb | 2008 | Seme | $2,4 milioni | Effetti di rete, missione. |

| Slack | 2014 | Serie A | $1,1 miliardi | Crescita degli DAU (utenti attivi giornalieri). |

| SpaceX | 2008 | Fase iniziale | $1 miliardo | Rischi tecnologici e brevetti. |

Capitale di rischio e valutazione: cosa nascondono gli investitori?

Flessibilità di valutazione: perché è importante la fase di avvio?

Perché gli investitori sono disposti a pagare milioni per una presentazione con un'idea in fase seed, ma pretendono metriche dettagliate nella fase di Series A? È semplice: la valutazione è un gioco con regole in continua evoluzione. Nella fase seed, le società di finanziamento seed spesso puntano sul potenziale dell'idea e del team che la sostiene, piuttosto che su dati concreti e metriche di performance.

- Fase iniziale: il team è fondamentale. Supponiamo che tu abbia solo un MVP, ma che il tuo team includa un ex ingegnere Apple e un ex studente di Y Combinator. Solo questo potrebbe aggiungere $1-2 milioni alla tua valutazione.

Esempio: una startup di San Francisco ha raccolto $2 milioni senza un prodotto, perché i fondatori avevano precedentemente venduto un progetto per $10 milioni. - Serie A: Qui domina l'economia unitaria. Se il tuo CAC (Costo di Acquisizione Cliente) è = $50, e un LTV = $200, la tua valutazione salirà alle stelle. In caso contrario, nemmeno un'idea brillante ti salverà.

Domanda retorica: vuoi una valutazione elevata in una fase iniziale? Crea un team che faccia credere agli investitori nell'impossibile.

Adeguamenti nella pratica: perché $50 milioni si trasformano in $30 milioni?

"Siamo pronti a investire, ma la valutazione totale sarà di $30 milioni, non di $50 milioni" – una frase che metà dei fondatori ha sentito. Perché? Gli investitori considerano liquidità e rischi.

Esempio: una startup di Los Angeles ha sviluppato una piattaforma di formazione VR. La valutazione pre-finanziamento era di $50 milioni. Ma il fondo l'ha ridotta a $35 milioni, sostenendo: "Il mercato della VR è instabile e finora ci sono state poche uscite".

Come proteggersi? Studia i multipli medi nella tua nicchia e crea un buffer di 20%.

Suggerimento: se un investitore chiede uno sconto, chiedigli: "Come cambierebbe la valutazione se firmassimo un contratto con una società Fortune 500?"

3 scenari in cui la valutazione uccide l'affare

- "Vogliamo essere come SpaceX!"

Vi hanno chiesto $100 milioni come Elon Musk? Preparatevi a mostrare rischi tecnologici e un portafoglio brevetti. Altrimenti, gli investitori dubiteranno della vostra credibilità. - Crollo macroeconomico.

Nel 2022, la Fed ha alzato i tassi di interesse e le valutazioni delle startup sono crollate del 30-401% (8 trilioni di dollari). Nemmeno il prodotto migliore può salvarti se il mercato è in preda al panico. - Metriche non dimostrate.

"Conquisteremo il 10% del mercato in un anno" suona bene. Ma senza dati sulla fidelizzazione o sulla viralità, sono solo parole vuote.

Esempio: una startup texana ha perso un affare da $20 milioni a causa di un TAM gonfiato. Gli investitori hanno verificato i calcoli e hanno scoperto che il mercato effettivo era cinque volte più piccolo.

Il metodo di valutazione delle startup come arte e scienza

La valutazione di una startup non si basa solo su numeri in un foglio di calcolo. È un equilibrio tra calcoli a freddo e fiducia nel futuro. Si può affidare un compito così delicato alle formule di Excel?

Chiedetelo al fondatore della Silicon Valley che ha perso $3 milioni a causa di un errore nel calcolo del TAM. O a una startup californiana che ha raccolto $5 milioni dopo un audit di Camel Expert.

Vuoi conoscere il vero valore della tua startup? Camel Expert effettuerà un audit, ti preparerà alle negoziazioni e ti mostrerà come evitare 90% di errori.

P.S. Ricordate: Airbnb un tempo era valutata $2,4 milioni. Oggi vale $90 miliardi.

La domanda non è quanto vale ora la tua startup, ma quale storia racconterai agli investitori.

Conclusione

Valutare una startup, in particolare una startup pre-profitti, è un processo complesso ma cruciale che fonde arte e scienza. A differenza dei metodi di valutazione tradizionali che si basano in larga misura su parametri finanziari, la valutazione di una startup spesso si concentra sul potenziale piuttosto che sulle performance storiche. Per un'azienda SaaS o qualsiasi startup senza fatturato, metodi come l'analisi comparativa di aziende, i flussi di cassa attualizzati e l'approccio di valutazione della fase di sviluppo sono comunemente utilizzati per stimare il valore dell'azienda. Questi metodi di valutazione sono cruciali quando ci si rivolge a società di venture capital, che spesso investono in base al potenziale di crescita futuro piuttosto che alle performance passate.

Valutando una startup in base al suo valore di uscita futuro previsto e confrontandola con aziende simili, investitori e fondatori possono arrivare a un intervallo di valutazione più accurato. Che si utilizzi il metodo del valore contabile, dei flussi di cassa liberi o un approccio ibrido, l'obiettivo è determinare il potenziale valore della startup e garantire la valutazione che merita. In definitiva, una valutazione ben eseguita aiuta ad allineare le aspettative, a garantire i finanziamenti e a realizzare il business plan, gettando le basi per un successo a lungo termine.

1. Lista di controllo: preparazione alla valutazione di una startup

Obiettivo: raccogliere dati e ridurre al minimo gli errori prima dei calcoli.

| Palcoscenico | Azioni | Esempi/Suggerimenti |

| Analisi del prodotto | – Evidenziare i vantaggi tecnologici (brevetti, caratteristiche uniche). | Come DeepMind: algoritmi per giocare a Go. |

| – Preparare un MVP o un prototipo. | Anche senza ricavi, come Uber nel 2011. | |

| Squadra | – Metti in mostra l'esperienza dei fondatori (ex-Google, Stanford, ecc.). | Un team di ex dipendenti Pfizer ha aggiunto $15 milioni alla valutazione di una startup biotecnologica. |

| Mercato | – Calcola TAM/SAM/SOM. | Uber: TAM Valutazione $4.7T→$60M. |

| – Studia i concorrenti. Se non ce ne sono, sottolinea questo aspetto. | Una piattaforma per l'intelligenza artificiale su computer quantistici senza analoghi. | |

| Metrica | – Raccogliere dati su CAC, LTV, tasso di ritenzione. | Una startup della Silicon Valley ha migliorato la sua valutazione di 40% dopo aver adeguato il CAC. |

| Rischi | – Elencare i rischi (normativi, tecnologici). | Una startup di Miami operante nel settore delle criptovalute è fallita a causa delle nuove norme della SEC. |

2. Lista di controllo: scelta di un metodo di valutazione

Obiettivo: selezionare il metodo giusto ed evitare la soggettività.

| Metodo | Quando utilizzarlo? | Controlla le domande |

| DCF | – Se hai previsioni di fatturato per 3-5 anni. | "Quale tasso di sconto applicare? 25% o 30%?" |

| Multipli di mercato | – Se ci sono aziende comparabili con valutazioni note (EV/Ricavi, EV/EBITDA). | "Qual è il multiplo attuale? Nel 2022, l'EdTech è sceso da 12x a 5x." |

| Metodo VC | – Se l’investitore ha un chiaro obiettivo di rendimento (ad esempio, 5x in 5 anni). | "Qual è uno scenario di uscita realistico? Vendita di $100M o IPO?" |

| Approccio ibrido | – Combinare metodi per la verifica incrociata. | DCF: $12M, Multipli: $15M. Finale: $14M corretto per i brevetti. |

Suggerimento: se la startup non ha fatturato, concentratevi sul TAM e sul team. Esempio: la valutazione di Uber di $60M basata sul mercato dei taxi.

3. Checklist: Presentazione della valutazione della startup agli investitori

Obiettivo: convincere gli investitori ed evitare errori che potrebbero compromettere l'accordo.

| Palcoscenico | Azioni | Casi di studio/Raccomandazioni |

| Previsioni | – Assicurarsi che la crescita dei ricavi sia supportata da parametri (viralità >2, fidelizzazione). | Un cliente della California ha fallito dopo aver promesso una crescita del 500% senza dati. |

| Punti di riferimento | – Confrontare con 3-5 analoghi. | "Siamo come Shopify, ma per la formazione online." |

| La storia sui numeri | – Collegare la valutazione a una missione (“Ridurremo le emissioni di CO₂ di 1 milione di tonnellate”). | Airbnb: "Stiamo cambiando il modo in cui le persone viaggiano", non "Affittiamo case". |

| Rischi | – Aggiungere l'analisi dello scenario ("Anche se il mercato scende a 20%, sopravviveremo"). | Una startup texana ha perso un contratto a causa di un TAM gonfiato. |

| Preparazione alle domande e risposte | – Prova le risposte alle domande: "Come viene calcolato il TAM?", "Perché il tuo CAC è più basso?". | Una startup biotecnologica di Boston ha spiegato i brevetti in 2 minuti: ne ha ottenuti $10M. |

Passaggio finale: controlla se la tua presentazione include:

- Numeri reali (non “i ricavi cresceranno del 300%”, ma “crescita mensile del MRR di 15%”).

- Riferimenti di ricerca ("Secondo Crunchbase, le startup SaaS crescono 20% più velocemente").

- Un invito all'azione ("Abbiamo bisogno di $2M per conquistare 5% del mercato").

Come utilizzare le checklist:

- Eseguire ogni fase in sequenza.

- Fare riferimento agli esempi tratti dall'articolo (Uber, Airbnb, DeepMind).

- Se manca qualcosa, rivisitare le tabelle di confronto per metodi e fattori di valutazione.