新創企業估值:如何將紙面數字轉化為實際投資

為什麼新創企業估值是成功的關鍵?

Theranos 的倒閉和 Airbnb 的崛起有何共通點?這兩種情況都取決於一個關鍵因素——新創企業估值。前者因預測過高而失敗,後者則因精確計算而飆升。但你知道更令人擔憂的是什麼嗎?四分之一的新創企業正是因為估值錯誤而倒閉。試想:你要求對公司10%(估值5000萬)投資500萬,但創投公司只願意對10%(估值2000萬)投資200萬。 3000萬的缺口可能導致交易失敗。修改業務估值方法(例如,透過與類似公司進行比較或折現現金流分析)有助於證明 4000 萬美元的估值是合理的——交易就完成了。這時估值專家就發揮作用了,他們利用數據驅動的洞察力來確保更準確、更可靠的估值。

為什麼即使是絕妙的想法也會因為紙上的數字而失敗?答案很簡單:新創企業估值不僅僅是數學;這是數據和對潛力的信念之間的平衡。假設您剛剛推出了 MVP,並已經夢想著獲得 10 億美元的估值。然而,商業估值服務可以幫助提供更合理的觀點。然而,創投公司卻有不同的看法:他們不太關心你的野心,而更關心市場倍數、折現現金流和風險。你如何讓他們相信你的新創公司價值你所聲稱的數百萬美元?更重要的是,如何避免致命的錯誤?

一份詳細的商業計劃書通常不僅包含你的商業模式,還包含對成長潛力的策略性展望。商業計劃書撰寫人可以協助你完善你的方案,確保你的新創企業估值符合行業標準和投資者預期。如果沒有合適的支援和專家建議,你的估值很容易被誇大,或被低估。均衡的估值是 確保資金 並維護投資者信心。

最終,獲得資金和擴大業務規模不僅需要有一個好主意,還需要策略性的新創公司估值服務,使您的願景與現實的成長指標保持一致。透過使用專家服務,您可以避免可能為您帶來高昂代價的常見估值錯誤,並確保您向投資者和您的未來展示正確的公司價值。

讓我們來探討為什麼新創公司估值對創辦人來說是一個雷區,創投公司使用的三種方法,以及如何將枯燥的數字轉化為真正的投資。準備好了嗎?

新創公司及其估值:基本概念

什麼是新創企業?

想像一下,您創建了一個應用程序,用單一的數位平台取代世界上所有的會員卡。您還沒有收入,但您已經擁有 100,000 名用戶。那是一家新創公司——就像 2010 年的 Uber 一樣:一個顛覆市場的革命性想法,但缺乏成熟的商業模式。

如果你的產品不能讓競爭對手感到緊張,或不能讓客戶說出「沒有這個我怎麼活?」——那麼它就不能算是一家新創公司。這只是一門生意而已。創業總是與風險、規模和速度有關。例如,一家位於加州的新創公司開發了一種透過掃描診斷癌症的人工智慧系統。收入?零。但該業務估值為$2000萬。為什麼?因為醫療保健市場規模是$10萬億,而其技術可以為醫生節省70%的時間。這時估值專家就發揮作用了,他們利用專業知識根據公司的潛力(而不僅僅是當前收入)來確定公司的價值。

為什麼新創企業估值比企業估值更難?

評估麥當勞的價值很容易:有利潤、特許經營權和歷史。但是,對於一家一年後才能賺到第一筆錢的新創公司來說,你該如何確定它的價值呢?假設您有一個擁有 5,000 名免費用戶的 SaaS 平台。一位投資者問道:“我為什麼要相信他們會開始付款?”

回答這個問題很難,原因如下:

- 沒有數據。您無法出示過去的財務報告。

- 預測會說謊。研究表明,10 家新創公司中有 9 家在早期的收入預測都是錯誤的。

- 主觀性。一家創投基金對你的估值為 $5 百萬,另一家則為 $2 百萬,而且兩家公司的估值都可能正確。

例如,一家來自德州的教育科技新創公司預計第三年的收入將達到 $1 百萬美元,但實際數字卻低了四倍。為什麼?他們沒有考慮到線上課程的季節性需求。

投資人為何關心新創企業估值?

為什麼創投基金願意向一家還沒賺到一分錢的公司投資1,900萬至1,000萬美元?答案很簡單:他們買的不是目前的指標,而是 10 倍的成長潛力。

假設您要求以 10% 的價格獲得 $2 百萬($20 百萬估值)。投資人同意,但前提是你能證明該公司五年後的價值將達到 $2 億。如何?透過折現現金流量、市場倍數或捕捉 TAM(總可尋址市場)的 5% 的潛力。

例如,波士頓的一家生技新創公司在創意階段籌集了$15萬美元。天使投資人相信的不是收入(完全沒有收入),而是專利和一支由輝瑞前員工組成的團隊。三年後,它們以$4.5億美元的價格被收購。商業估值服務幫助創投公司密切關注成長潛力,而不僅僅是當前的財務狀況。

新創企業估值方法:工具與方法

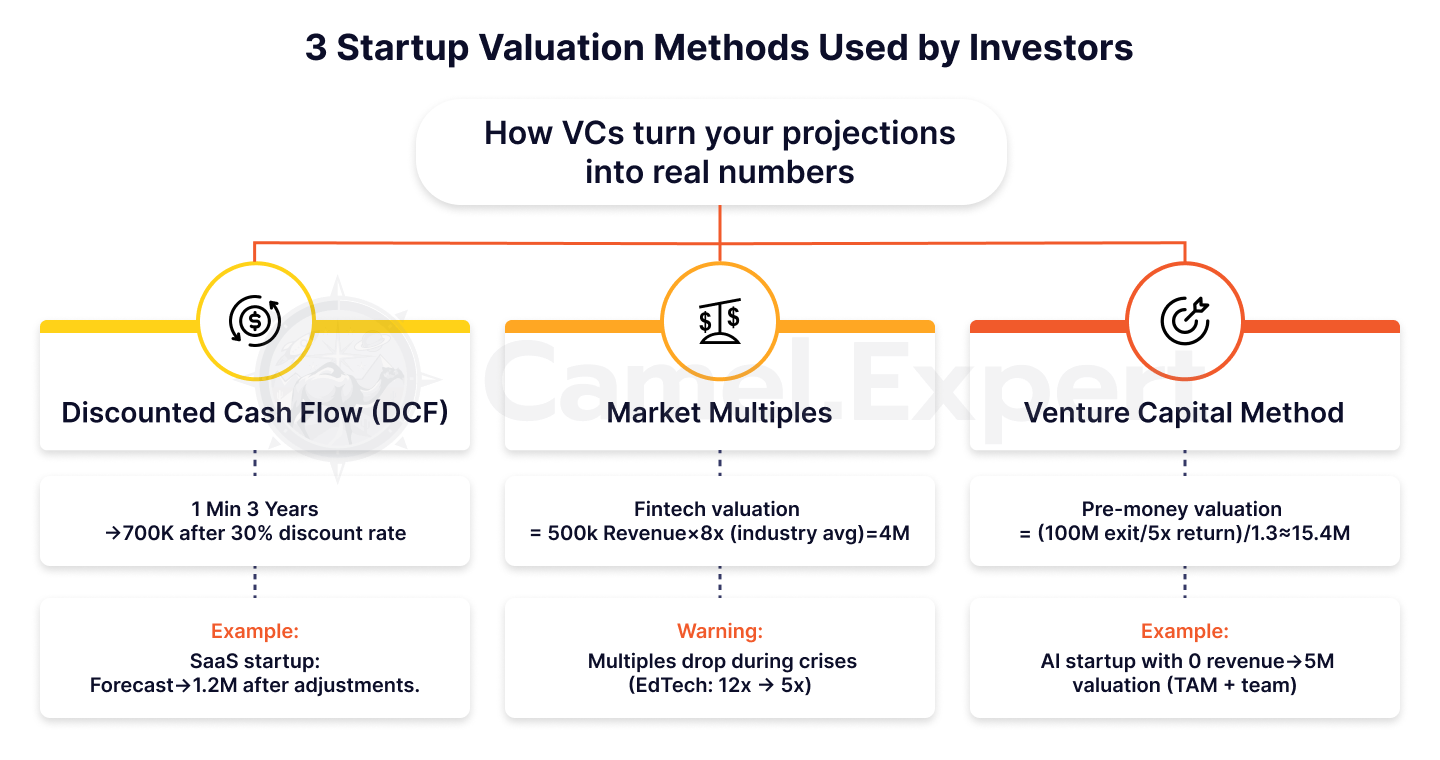

創投公司使用的三種新創企業估值方法

1. 折現現金流(DCF)

為什麼投資人不相信你的收入預測?因為創業是有風險的,而風險需要花錢。假設您的 SaaS 專案承諾 3 年內實現 $1 百萬的收入。但投資者每年以 30% 折算這些數字,在他們的計算中,$1 百萬隻變成了 $70 萬。

範例:一家位於加州的新創公司為遠端團隊開發了一個平台。它預計第 3 年的收入為 $2 百萬,但折扣後(每年 25%),收入減少到 $1.2 百萬。僅透過 15% 每月 MRR(每月經常性收入)成長的證明,這筆交易才得以挽救。

2. 市場乘數

想像一下,您位於邁阿密的金融科技新創公司與 2016 年的 Revolut 相似。您如何評價它?天使投資人將您與類似的公司進行比較,並應用企業價值/收入等倍數。如果行業平均值是 8 倍,而您的收入是 $500k,那麼估值就是 $4M。

但要小心:倍數會改變。 2021 年,教育科技業的交易價格為 12 倍,但在 2022 年危機後,該價格降至 5 倍。如何避免錯誤估計?始終關注您所在領域的近期交易。

3.創投方法(VC方法)

如何將投資者期望的回報轉化為估值?假設某基金希望在五年內獲得 5 倍的報酬。 如果退出目標是$1億的銷售額,那麼:

投資前估值 = ($1 億 / 5) / (1 + 0.3) = $2 千萬 / 1.3 ≈ $1540 萬。

聽起來很複雜?這是。但這就是創投家對種子前新創企業的估值。例如,一家位於紐約的AI新創公司獲得了$5百萬美元的估值,儘管還沒有任何收入。投資者相信 TAM($50 億美元)和一支由前Google員工組成的團隊。種子基金公司在此發揮至關重要的作用,提供初始資本來支持此類新創企業的潛在成長和成功。

表 1:新創企業估值方法比較

| 方法 | 描述 | 優點 | 缺點 | 例子 |

| 直流現金流折現法 | 透過風險調整(折扣)預測現金流。 | 考慮長期潛力。 | 需要準確的預測。 | SaaS 新創公司: 1M→700K。 |

| 市場倍數 | 與類似公司進行比較(EV/Revenue、EV/EBITDA)。 | 快速應用。 | 取決於市場波動。 | 金融科技: 500K×8x=4M。 |

| VC 方法 | 根據投資者的目標回報對新創企業進行估值。 | 方便投資者理解。 | 忽略當前指標。 | 投資前估價: 5米→100米。 |

如何使用混合方法?

「如果我們結合幾種方法會怎麼樣?」你可能會問。這是正確的問題!混合方法可以確保您不會犯錯。

步驟 1:使用 DCF 和保守預測計算新創公司的價值。

第 2 步:使用市場倍數交叉檢查結果。如果間隙超過30%,則應調查原因。

步驟3:新增定性因素。你有專利嗎?將估值乘以 1.2。沒有嗎?減去 15%。

範例:一家位於波士頓的醫療保健新創公司使用了 DCF($12 百萬的投資後估值)和倍數($15 百萬)。但由於與梅奧診所的獨家合作,投資者捐贈了 $1800 萬美元。

如何評估沒有收入的新創公司的價值?

為什麼這是一個挑戰?

當你還沒有售出一份訂閱時,你如何讓投資者相信你的人工智慧應用價值 $10 百萬?這聽起來像是一場賭博,但這正是 Uber、Airbnb 甚至 DeepMind 的起步方式。問題在於,沒有收入的新創公司是純粹的潛力:沒有指標,沒有歷史,只是對想法的信念。這就是創投公司發揮作用的地方——他們擅長識別和支持這種潛力,即使數據還不支持它。

假設您剛剛推出了 MVP 並要求 $5 百萬。投資人問道:“我為什麼應該相信你們的人工智慧癌症診斷工具會有需求?”

這個問題很難回答,但並非不可能。例如,一家位於波士頓的新創公司透過向兩家大型診所提供專利和試點協議,證明了其在沒有收入的情況下達到 $12 百萬美元的估值是合理的。

4個關鍵因素

1. 產品:重要的不是功能,而是獨特性

忘記列出功能。展示您的技術優勢。例如,DeepMind 在實現盈利之前就憑藉在圍棋比賽中擊敗人類的演算法籌集了 $6 億美元。投資者為別人所沒有的技術付費。

2. 團隊:“我們看重創辦人,而不是創意”

這是紅杉資本合夥人的一句話。如果你的團隊中有一位前Google員工或史丹佛大學畢業生,你的估值可能會增加 30-50%。

3. 市場規模:你的王牌

2011年,Uber在沒有收入的情況下估值為19.6億美元。如何?他們證明計程車市場的TAM為$4.7兆。即便這個市場的1%也是$470億。

4. 競爭對手越少越好

想像一下,您已經創建了在量子電腦上訓練人工智慧模型的唯一平台。沒有競爭對手?您的估值可能會飆升 70%。

表 2:評估無收入新創企業的因素

| 因素 | 評估內容 | 例子 |

| 產品 | 技術優勢,專利。 | DeepMind:圍棋演算法。 |

| 團隊 | 創辦人的經驗、專業知識。 | 前Google/史丹佛專家→+30-50% 估值。 |

| 市場規模 | 塔姆、山姆、索姆。 | Uber:TAM 4.7T→6000萬估值。 |

| 競爭對手 | 產品的獨特性。 | 量子運算的人工智慧平台。 |

Uber 案

2011 年,Uber 還只是舊金山一款預訂黑色轎車的應用程式。收入?零。但投資者對這家新創公司的估值為 $6000 萬美元。為什麼?

- TAM:計程車和共乘市場規模為$4.7兆。

- 擴張速度:計畫2年內進入10個城市。

- 團隊:特拉維斯·卡蘭尼克已經以 $23 萬美元的價格出售了一家新創公司。

如今,Uber 的市值已達 1,900 億美元。 2011 年值得冒 $60 百萬的風險嗎?答案是顯而易見的。

新創企業收入:神話與現實

常見問題

「為什麼我的新創公司收入為 $200k,但估值卻低於沒有收入的競爭對手?」是最常見的問題之一。

答案很簡單:收入不代表價值。如果您花費 $2 來獲得帶來 $1 的客戶,那麼您就破產了。

假設您已經啟動了一個 MVP 市場。第一個月,您創造了 $50k 的收入。但是您的 CAC(客戶獲取成本)是 $100,而您的 LTV(終身價值)是 $80。

投資人會怎麼算?每個用戶損失 $20。結果?您的「成功」收入模式成為一個危險信號。

案例研究:一家矽谷新創公司每年創造 $1 百萬美元的收入,但其 CAC 是其 LTV 的三倍。修正貨幣化模型後,其估值上漲40%。

何時收入受到影響?

假設您的電子商務新創公司的收入為 $500k,但您的 CAC 為 150,而您的 LTV 為 $80。投資者將會逃離。為什麼?因為沒有獲利的收入就是金字塔騙局。

2022 年,洛杉磯一家新創公司以 $70 萬的收入籌集了 $2 百萬美元。一年後,投資者要求退還他們的資金——每一美元的收入都「讓他們付出」$1.50的損失。

如何避免這種情況?不要關注收入,而要關注單位經濟效益。

提示:如果您的利潤率低於 20%,請專注於提高利潤率而不是增加收入。

收入乘數如何改變價值觀念?

為什麼 SaaS 新創公司的估值為 EV/Revenue 的 8-12 倍,而零售業的估值僅為 1-2 倍?一切都取決於潛力。 SaaS 擴展幾乎免費,而零售則依賴物流和倉庫。

例子:

- 紐約一家新創公司的營收為 $2 百萬,估值為 $24 百萬(12 倍)。它的「秘密武器」是透過自動化實現的 95% 利潤率。

- 邁阿密一家花店的收入為 $1 百萬,價值僅為 $1.5 百萬(1.5 倍)。

想要高乘數嗎?創建像 WhatsApp 一樣可擴展的產品。

表三:各行業收入乘數

| 產業 | 企業價值/收入 | 原因 |

| 軟體即服務 | 8-12倍 | 利潤率高,可擴展性。 |

| 電子商務 | 1-2倍 | 對物流和成本的依賴。 |

| 金融科技 | 5-8倍 | 快速成長,監管風險。 |

| 生物技術 | 3-6倍 | 產品開發週期長。 |

向投資人展示新創企業估值結果

5 個讓你的演講失敗的錯誤

- 不切實際的預測:“一年內收入將增長300%。”

假設您剛剛推出了 MVP 並承諾爆炸式增長。但投資人知道:只有病毒係數>2(每個用戶帶來兩個新用戶)才有可能實現這樣的數字。沒有數據,這一切都只是幻想。例如:一家加州新創公司聲稱收入成長了 500%,但無法解釋如何在不增加 CAC 的情況下實現這一目標。結果?投資者對他們的計算表示懷疑。 - 忽視風險:“我們的產品是完美的;競爭對手毫無希望。”

想像一下,一位投資人問:「如果監管機構禁止你的技術怎麼辦?」如果您還沒準備好回答,您的估價就會失去可信度。

案例研究:一家位於邁阿密的加密新創公司沒有考慮監管風險。當美國證券交易委員會推出新規則時,這筆交易就失敗了。 - 缺乏基準:“我們就像SpaceX,但更勝一籌。”

如果您要求類似 SpaceX 的估值,請準備好展示可比較的技術風險和專利組合。沒有證據的比較是一個危險信號。 - 弱方法論證:“我們使用 DCF 是因為每個人都這麼做。”

為什麼您選擇倍數而不是折現現金流?解釋該方法如何與您的商業模式保持一致。 - 未準備好回答問題:“我沒想到…”

投資人會仔細審查每一個數字。如果您不知道如何計算 TAM 或 CAC,那麼交易就結束了。

表 4:新創企業估值呈現錯誤及解決方案

| 錯誤 | 結果 | 如何修復? |

| 不切實際的成長預測 | 失去投資者信任。 | 使用保留和病毒式傳播資料。 |

| 忽視風險 | 第一次危機發生時,交易就失敗了。 | 加入情境分析(「如果怎樣?」)。 |

| 缺乏基準 | 投資人不會理解你的獨特之處。 | 與您所在領域的 3-5 個類似物進行比較。 |

將數字變成故事:如何讓投資人相信

“我們不是在出租房屋——我們在創造一種新的旅行方式”,Airbnb 的創始人在 2008 年宣稱。他們的估值為 $240 萬美元,但「沒有中間人的世界」的故事贏得了投資者的青睞。

如何複製這項成功?

- 將數字與使命聯繫起來:例如:“到 2025 年,我們的新創公司將減少 100 萬噸二氧化碳排放量,相當於減少 20 萬輛汽車上路。”

- 使用類比:假設您正在為小型企業建立 SaaS。說:“我們就像 Shopify,但提供線上教育。”

案例研究:波士頓一家生技新創公司透過將其技術比作「DNA 版 GPS」籌集了 $10 萬美元。投資人記住的是比喻,而不是枯燥的計算。

表 5:知名新創企業的估值範例

| 啟動 | 年 | 階段 | 估價 | 關鍵因素 |

| 優步 | 2011 | 早期 | $6000萬 | TAM $4.7T,擴展速度。 |

| Airbnb | 2008 | 種子 | $240萬 | 網路效應,使命。 |

| 鬆弛 | 2014 | A輪 | $11億 | DAU(每日活躍用戶)成長。 |

| SpaceX | 2008 | 早期 | $10億 | 技術風險和專利。 |

創投與估值:投資者隱藏了什麼?

估值靈活性:初創階段為何重要?

為什麼投資人願意在種子階段花費數百萬美元購買一份有創意的幻燈片,但在 A 輪融資時卻要求提供詳細的指標?很簡單:估值是一場規則不斷變化的遊戲。在種子階段,種子基金公司通常押注的是創意的潛力及其背後的團隊,而不是硬數據和績效指標。

- 種子階段:團隊就是一切。假設你只有一個 MVP,但你的團隊包括一位前蘋果工程師和一位 Y Combinator 校友。僅此一項就可以為您的估值增加 $1-2 百萬。

例如:一家來自舊金山的新創公司在沒有產品的情況下籌集了 $2 百萬美元,因為創辦人之前已經以 $10 百萬美元的價格出售了一個專案。 - A 系列:單位經濟學規則在這裡。如果你的CAC(客戶獲取成本)=$50,LTV=$200,你的估值就會飆升。如果不是,那麼即使有再好的想法也救不了你。

反問:想要早期獲得高估值嗎?建立一支讓投資人相信不可能的團隊。

實踐調整:$5000萬為何變成$3000萬?

「我們準備投資,但總估值將是 $3000 萬,而不是 $5000 萬」——一半的創始人都聽過這樣的話。為什麼?投資者考慮流動性和風險。

例如:洛杉磯一家新創公司開發了一個 VR 培訓平台。投資前估值-$5000萬美元。但該基金將其規模削減至$35萬美元,理由是:“VR市場不穩定,目前為止退出的情況很少。”

如何保護自己?研究您所在領域的平均倍數並建立 20% 緩衝區。

提示:如果投資者要求折扣,請詢問“如果我們與財富 500 強公司簽訂合同,估值會發生怎樣的變化?”

估值導致交易失敗的三種情況

- “我們想成為像SpaceX那樣的人!”

像伊隆馬斯克那樣要求$1億美元?準備好展示技術風險和專利組合。否則,投資人會懷疑你的可信度。 - 宏觀經濟崩潰。

2022年,聯準會升息,新創企業估值下降30-40%。如果市場處於恐慌狀態,即使最好的產品也無法拯救你。 - 未經證實的指標。

「我們將在一年內佔領 10% 的市場份額」聽起來很棒。但如果沒有留存率或病毒式傳播數據,這一切都只是空話。

範例:一家德州的新創公司因 TAM 過高而損失了 $20 百萬美元的交易。投資者檢查了計算結果,發現實際市場規模小五倍。

新創企業估值方法既是藝術也是科學

新創企業的估值不僅僅是電子表格中的數字。這是冷靜的計算和對未來的信念之間的平衡。您能將如此精細的任務委託給 Excel 公式嗎?

問問那位因為TAM計算錯誤而損失了$3百萬的矽谷創始人。或來自加州的一家新創公司,在 Camel Expert 審計後籌集了 $5 百萬美元。

想知道你的新創公司的真正價值嗎? Camel Expert 將進行審計,幫助您做好談判準備,並向您展示如何避免 90% 的錯誤。

PS:記住:Airbnb 的估值曾經達到 $240 萬美元。如今,其價值已達$900億美元。

問題不在於你的新創公司現在值多少錢,而是你會告訴投資人甚麼樣的故事。

總結

對一家新創公司(尤其是尚未獲利的新創公司)進行估值是一個複雜而關鍵的過程,融合了藝術和科學。與嚴重依賴財務指標的傳統估值方法不同,新創企業估值通常關注的是潛力而不是歷史表現。對於 SaaS 公司或任何沒有收入的新創公司,通常使用可比較公司分析、折現現金流量和發展階段估值方法等方法來估計公司的價值。這些估值方法在向創投公司推銷時至關重要,因為創投公司通常根據未來的成長潛力而不是過去的表現進行投資。

透過根據預期未來退出價值對新創公司進行估值並將其與類似公司進行比較,投資者和創辦人可以得出更準確的估值範圍。無論您使用帳面價值法、自由現金流還是混合方法,目標都是確定您的新創公司的價值並確保您獲得應得的估值。最終,良好的估值有助於協調預期、確保資金和執行商業計劃,為長期成功奠定基礎。

1. 清單:準備新創企業估值

目標:在計算之前收集資料並儘量減少錯誤。

| 階段 | 行動 | 範例/提示 |

| 產品分析 | – 突顯技術優勢(專利、獨特功能)。 | 像是 DeepMind:下圍棋的演算法。 |

| – 準備 MVP 或原型。 | 即使沒有收入,就像 2011 年的 Uber 一樣。 | |

| 團隊 | – 展現創辦人的經驗(曾任職於Google、史丹佛等)。 | 一支由輝瑞前員工組成的團隊為一家生物科技新創公司的估值增加了 $15 百萬美元。 |

| 市場 | – 計算TAM/SAM/SOM。 | 優步:TAM $4.7T→$60M估值。 |

| – 研究競爭對手。如果沒有,請強調這一點。 | 一個沒有類似物的量子電腦上的人工智慧平台。 | |

| 指標 | – 收集 CAC、LTV、保留率的資料。 | 一家矽谷新創公司在調整CAC後估值提高了40%。 |

| 風險 | – 列出風險(監理、技術)。 | 由於美國證券交易委員會的新規定,邁阿密一家加密貨幣新創公司倒閉了。 |

2. 檢查清單:選擇估價方法

目標:選擇正確的方法並避免主觀。

| 方法 | 何時使用? | 檢查問題 |

| 直流現金流折現法 | – 如果您有 3-5 年的收入預測。 | “適用什麼折扣率?25% 還是 30%?” |

| 市場倍數 | – 若有已知估值(EV/Revenue、EV/EBITDA)的可比較公司。 | “目前的倍數是多少?2022 年,教育科技行業的本益比將從 12 倍降至 5 倍。” |

| VC 方法 | – 若投資者有明確的目標回報(例如,5年內5倍)。 | “現實的退出方案是什麼?$100M出售還是IPO?” |

| 混合方法 | – 結合多種方法進行交叉驗證。 | DCF:$12M,倍數:$15M。最終:$14M 針對專利進行了調整。 |

提示:如果新創公司沒有收入,請關注 TAM 和團隊。例如:Uber 根據計程車市場對 $60M 的估值。

3. 清單:向投資人展示新創企業估值

目標:說服投資者並避免導致交易失敗的錯誤。

| 階段 | 行動 | 案例研究/建議 |

| 預測 | – 確保收入成長有指標支持(病毒式傳播 >2、保留率)。 | 加州的一家客戶在沒有數據的情況下承諾實現 500% 成長,但最終失敗了。 |

| 基準測試 | – 與 3-5 個類似物進行比較。 | “我們就像 Shopify,但專注於線上教育。” |

| 故事勝過數字 | – 將估值與使命連結起來(「我們將減少 100 萬噸二氧化碳排放量」)。 | Airbnb:“我們正在改變人們的旅行方式”,而不是“我們出租房屋”。 |

| 風險 | – 加入情境分析(「即使市場下跌 20%,我們也能存活下來」)。 | 一家德克薩斯州的初創公司由於 TAM 過高而失去了一筆交易。 |

| 問答準備 | – 練習回答:“TAM 是如何計算的?”,“為什麼您的 CAC 較低?”。 | 波士頓一家生技新創公司用 2 分鐘講解專利——獲得 $10M。 |

最後一步:檢查您的簡報是否包含:

- 實際數字(不是“收入將增長 300%”,而是“每月 MRR 增長 15%”)。

- 研究參考文獻(「據 Crunchbase 稱,SaaS 新創公司的成長速度快了 20%」)。

- 行動呼籲(「我們需要 $2M 來佔領 5% 的市場」)。

如何使用清單:

- 依序完成每個階段。

- 參考文章中的範例(Uber、Airbnb、DeepMind)。

- 如果缺少某些內容,請重新查看方法和估值因素的比較表。