Oceňování startupů: Jak proměnit čísla na papíře ve skutečné investice

Proč je oceňování startupů klíčem k úspěchu?

Co mají společného krach Theranos a vzestup Airbnb? Oba scénáře se opírají o jeden kritický faktor – ocenění startupu. První z nich selhal kvůli nadsazeným prognózám, zatímco druhý prudce vzrostl díky přesným výpočtům. Ale víte, co je ještě alarmující? Každý čtvrtý startup se zavře právě kvůli chybám v ocenění. Představte si: požadujete 5 milionů za 10% společnosti (ocenění 50 milionů), ale firmy rizikového kapitálu jsou ochotny investovat pouze 2 miliony za 10% (ocenění 20 milionů). Rozdíl 30 milionů hrozí zkrachováním transakce. Revize metod oceňování podniku (například porovnáním s podobnými společnostmi nebo analýzou diskontovaných peněžních toků) pomohla odůvodnit ocenění na 40 milionů – a transakce byla uzavřena. A zde přicházejí na řadu odborníci na oceňování, kteří využívají poznatky založené na datech k zajištění přesnějšího a obhajitelnějšího ocenění.

Proč i brilantní nápady selhávají kvůli číslům na papíře? Odpověď je jednoduchá: oceňování startupu není jen matematika; je to rovnováha mezi daty a vírou v potenciál. Předpokládejme, že jste právě spustili MVP a již sníte o ocenění v řádu miliard dolarů. Služby oceňování podniků však mohou pomoci poskytnout ucelenější pohled. Firmy rizikového kapitálu však vidí věci jinak: méně se starají o vaše ambice a více o tržní násobky, diskontované peněžní toky a rizika. Jak je přesvědčíte, že váš startup má hodnotu milionů, které tvrdíte? A co je důležitější, jak se vyhnout fatálním chybám?

Podrobný podnikatelský plán často zahrnuje nejen váš podnikatelský model, ale také strategický pohled na váš růstový potenciál. Autoři podnikatelských plánů vám mohou pomoci s vylepšením vaší prezentace a zajistit, aby ocenění vašeho startupu odpovídalo oborovým standardům a očekáváním investorů. Bez správné podpory a odborného poradenství je snadné nafouknout vaši hodnotu nebo zlehčit vaše slabiny. Vyvážené ocenění je klíčem k... zajištění financování a udržení důvěry investorů.

Zajištění financování a rozšiřování vašeho podnikání v konečném důsledku vyžaduje více než jen dobrý nápad – vyžaduje strategické služby oceňování startupů, které propojí vaši vizi s realistickými metrikami růstu. Využitím odborných služeb se můžete vyhnout běžným chybám při oceňování, které by vás mohly stát draho, a zajistit, abyste svou společnost prezentovali investorům a své budoucnosti na správné úrovni.

Pojďme se podívat na to, proč je oceňování startupů pro zakladatele minovým polem, na tři metody, které používají firmy rizikového kapitálu, a na to, jak proměnit suchá čísla ve skutečné investice. Jste připraveni se do toho pustit?

Startup a jeho ocenění: Základní pojmy

Co je to startup?

Představte si, že jste vytvořili aplikaci, která nahradí všechny věrnostní karty na světě jedinou digitální platformou. Ještě nemáte žádné příjmy, ale už máte 100 000 uživatelů. To je startup – jako Uber v roce 2010: revoluční nápad, který narušuje trh, ale postrádá osvědčený obchodní model.

Pokud váš produkt neznervózňuje konkurenci ani nenutí zákazníky říkat: „Jak jsem bez tohohle mohl žít?“ – není to startup. Je to jen byznys. Startup je vždy o riziku, rozsahu a rychlosti. Například kalifornský startup vyvinul systém umělé inteligence pro diagnostiku rakoviny ze skenů. Tržby? Nulové. Ale ocenění podniku je 1,9 bilionu dolarů. Proč? Protože trh se zdravotní péčí má hodnotu 1,9 bilionu dolarů a jeho technologie šetří lékařům 701,8 bilionu dolarů času. A zde přicházejí na řadu odborníci na oceňování, kteří s využitím svých odborných znalostí určují hodnotu společnosti na základě jejího potenciálu, nejen současných tržeb.

Proč je oceňování startupů obtížnější než oceňování podniků?

Ocenit McDonald's je snadné: existuje zisk, franšízy a historie. Ale jak určíte hodnotu startupu, který si první dolar vydělá až za rok? Předpokládejme, že máte SaaS platformu s 5 000 bezplatnými uživateli. Investor se ptá: „Proč bych si měl myslet, že začnou platit?“

Odpovědět je těžké a tady je důvod:

- Žádná data. Nelze zobrazit minulé finanční zprávy.

- Předpovědi lžou. Výzkum ukazuje, že 9 z 10 startupů má v raných fázích špatné prognózy tržeb.

- Subjektivita. Jeden rizikový fond vás ocení na 1 milion rupií (19,5 milionu rupií), jiný na 1 milion rupií (19,2 milionu rupií) a oba by mohli mít pravdu.

Například startup v oblasti vzdělávacích technologií z Texasu předpokládal do třetího roku tržby ve výši 1 milionu rupií (19 000 rupií), ale skutečná čísla byla čtyřikrát nižší. Proč? Nezohlednili sezónní poptávku po online kurzech.

Proč se investoři zajímají o oceňování startupů?

Proč jsou rizikové fondy ochotny investovat 1,9 milionu dolarů (19,1 milionu dolarů) do společnosti, která ještě nevydělala ani cent? Odpověď je jednoduchá: nekupují si aktuální metriky, ale potenciál desetinásobného růstu.

Představte si, že požadujete 1 milion TP9T2 za 101 TP8T (ocenění 1 TP9T20 milionů). Investor souhlasí, ale pouze pokud dokážete, že hodnota společnosti bude za pět let 1 milion TP9T200 milionů. Jak? Prostřednictvím diskontovaných peněžních toků, tržních multiplikátorů nebo potenciálu získat 51 TP8T z celkového adresovatelného trhu (TAM).

Například biotechnologický startup z Bostonu získal ve fázi nápadu 1,9 milionu tradingových dolarů (15 milionů rupií). Angelští investoři nevěřili v příjmy (žádné neexistovaly), ale v patenty a tým bývalých zaměstnanců společnosti Pfizer. O tři roky později byli koupeni za 450 milionů tradingových dolarů (1,9 milionu tradingových dolarů). Služby oceňování podniků pomohly firmám rizikového kapitálu blíže se podívat na potenciál růstu, nikoli jen na současné finanční výsledky.

Metody oceňování startupů: Nástroje a metody

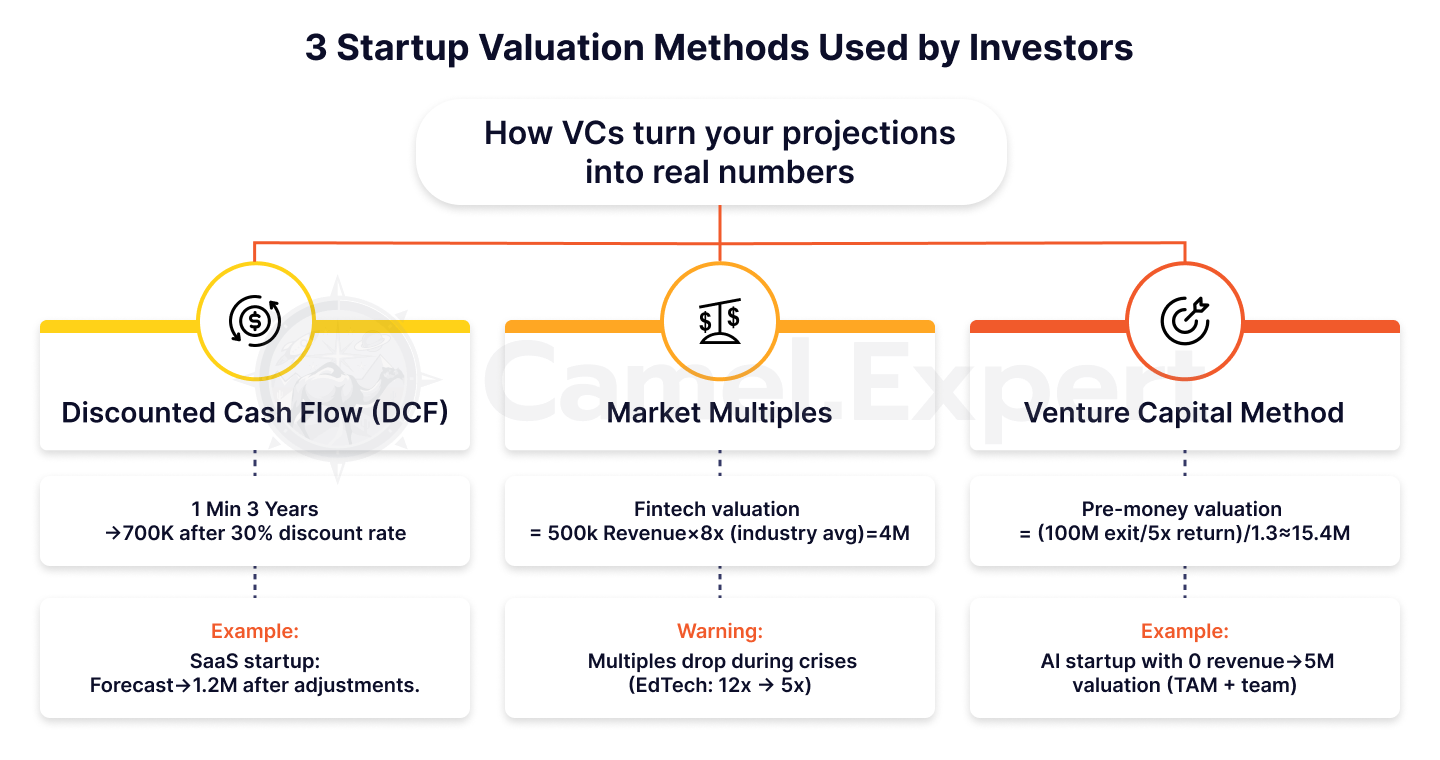

3 metody oceňování startupů používané firmami rizikového kapitálu

1. Diskontovaný peněžní tok (DCF)

Proč investoři nevěří vašim prognózám tržeb? Protože startupy jsou rizikové a riziko stojí peníze. Předpokládejme, že váš SaaS projekt slibuje tržby ve výši 1 milionu TP9T1 za 3 roky. Investor však tato čísla odečte o 301,8 milionu TP8T ročně a v jeho výpočtech se z 1 milionu TP9T1 stane pouhých 1 milion TP9T700 000.

Příklad: Startup se sídlem v Kalifornii vyvinul platformu pro vzdálené týmy. Předpokládal tržby ve výši 1 milionu TP9T2 do 3. roku, ale po diskontování (251 TP8T ročně) byla částka snížena na 1,2 milionu TP9T. Obchod byl zachráněn pouze díky prokázání růstu MRR (Měsíční opakující se tržby) ve výši 151 TP8T měsíčně.

2. Tržní multiplikátor

Představte si, že váš fintech startup se sídlem v Miami je v roce 2016 podobný Revolutu. Jak ho ohodnotíte? Angel investoři vás porovnají s podobnými společnostmi a použijí násobek, například EV/Revenue. Pokud je průměr v odvětví 8x a vaše tržby jsou $500k, ocenění by bylo $4M.

Ale buďte opatrní: násobky se mění. V roce 2021 se sektor EdTech obchodoval s 12násobným tempem, ale po krizi v roce 2022 klesl na 5násobek. Jak se vyhnout chybným výpočtům? Vždy se podívejte na nedávné obchody ve vaší oblasti.

3. Metoda rizikového kapitálu (VC metoda)

Jak proměníte požadovaný výnos investora v ocenění? Předpokládejme, že fond chce za pět let dosáhnout 5násobného výnosu. Pokud je cílem prodeje za 100 milionů TP9T, pak:

Předběžné ocenění = ($100 milionů / 5) / (1 + 0,3) = $20 milionů / 1,3 ≈ $15,4 milionů.

Zní to složitě? Je. Ale takto si VC oceňují startupy v předběžné fázi vývoje. Například newyorský startup zabývající se umělou inteligencí dosáhl ocenění 1 milionu TP9T5, ačkoliv nedosáhl žádných tržeb. Investoři věřili v TAM (1 miliarda TP9T50) a tým bývalých zaměstnanců Googlu. Právě zde hrají klíčovou roli společnosti poskytující počáteční kapitál, které poskytují počáteční kapitál na podporu potenciálního růstu a úspěchu takových startupů.

Tabulka 1: Porovnání metod oceňování startupů

| Metoda | Popis | Výhody | Nevýhody | Příklad |

| DCF | Predikce peněžních toků s úpravami o riziko (diskontování). | Zvažte dlouhodobý potenciál. | Vyžaduje přesné předpovědi. | SaaS startup: 1M→700K. |

| Tržní násobky | Porovnání s podobnými společnostmi (EV/Tržby, EV/EBITDA). | Rychlé nanášení. | Záleží na výkyvech trhu. | Fintech: 500K × 8x = 4M. |

| Metoda VC | Ocenění startupu na základě cílového výnosu investora. | Pro investory snadno pochopitelné. | Ignoruje aktuální metriky. | Předběžné ocenění: 5M → 100M. |

Jak používat hybridní přístupy?

„Co kdybychom zkombinovali několik metod?“ ptáte se možná. To je ta správná otázka! Hybridní přístup je vaší pojistkou proti chybám.

Krok 1: Vypočítejte hodnotu startupu pomocí DCF s konzervativními prognózami.

Krok 2: Proveďte křížovou kontrolu výsledku pomocí tržních multiplikátorů. Pokud rozdíl přesáhne 30%, prozkoumejte důvody.

Krok 3: Přidejte kvalitativní faktory. Máte patenty? Vynásobte ocenění číslem 1,2. Nemáte žádné? Odečtěte 15%.

Příklad: Bostonský startup v oblasti zdravotnictví použil diskontovaný peněžní toky (DCF) ($12 milionů po investování) a multiplikátory ($15 milionů). Investoři však poskytli $18 milionů – díky exkluzivnímu partnerství s klinikou Mayo.

Ocenění startupu bez příjmů: Jak na to?

Proč je to výzva?

Jak přesvědčíte investora, že vaše aplikace s umělou inteligencí má hodnotu 1 TP9T10 milionů, když jste neprodali ani jedno předplatné? Zní to jako hazard, ale přesně takhle začínaly Uber, Airbnb a dokonce i DeepMind. Problém je v tom, že startup bez příjmů je čistý potenciál: žádné metriky, žádná historie, jen víra v danou myšlenku. A právě zde přicházejí na řadu firmy rizikového kapitálu – specializují se na rozpoznávání a podporu tohoto potenciálu, i když čísla to ještě nepodporují.

Předpokládejme, že jste právě spustili MVP a požadujete 15 milionů dolarů. Investor se ptá: „Proč bych si měl myslet, že váš nástroj pro diagnostiku rakoviny s využitím umělé inteligence bude žádaný?“

Je těžké na to odpovědět, ale ne nemožné. Například startup se sídlem v Bostonu odůvodnil ocenění na 1,9 milionu rupií bez tržeb předložením patentů a pilotních smluv se dvěma významnými klinikami.

4 klíčové faktory

1. Produkt: Nejde o vlastnosti, ale o jedinečnost

Zapomeňte na funkce listingu. Ukažte svou technologickou výhodu. Například DeepMind před monetizací získal 1 960 milionů rupií díky algoritmům, které porazily lidi v Go. Investoři platí za technologie, které nikdo jiný nemá.

2. Tým: „Sázíme na zakladatele, ne na nápady“

Toto je cenová nabídka od partnera společnosti Sequoia Capital. Pokud ve vašem týmu pracuje bývalý zaměstnanec společnosti Google nebo absolvent Stanfordské univerzity, vaše ocenění by se mohlo zvýšit o 30–501 TP8T.

3. Velikost trhu: Vaše trumfová karta

V roce 2011 byla hodnota Uberu bez tržeb oceněna na 1 milion rupií (19,6 bilionu rupií). Jak? Dokázali, že celková hodnota taxislužby (TAM) je 4,7 bilionu rupií (19,9 bilionu rupií). Dokonce i 11,8 bilionů rupií na tomto trhu je 4,47 miliardy rupií (19,9 bilionu rupií).

4. Konkurenti: Čím méně, tím lépe

Představte si, že jste vytvořili jedinou platformu pro trénování modelů umělé inteligence na kvantových počítačích. Nemáte konkurenci? Vaše hodnota by mohla prudce vzrůst o 70%.

Tabulka 2: Faktory pro ocenění startupu bez příjmů

| Faktor | Co se hodnotí | Příklad |

| Produkt | Technologická výhoda, patenty. | DeepMind: Algoritmy pro hraní Go. |

| Tým | Zkušenosti a odborné znalosti zakladatelů. | Bývalí experti z Googlu/Stanfordu → ocenění +30-50%. |

| Velikost trhu | TAM, SAM, SOM. | Uber: Ocenění TAM 4,7T→60M. |

| Soutěžící | Jedinečnost produktu. | Platforma umělé inteligence pro kvantové výpočty. |

Případ Uberu

V roce 2011 byl Uber v San Franciscu jen aplikací pro rezervaci černých aut. Tržby? Nulové. Investoři ale startup ocenili na 1960 milionů dolarů. Proč?

- TAM: Trh s taxislužbou a sdílenou jízdou dosáhl hodnoty 1,9 bilionu rupií ($4,7 bilionu).

- Rychlost expanze: Plán vstoupit do 10 měst během 2 let.

- Tým: Travis Kalanick již prodal startup za 1,9 milionu rupií ($23).

Dnes má Uber hodnotu 1,9 miliardy dolarů. Stálo za to v roce 2011 riskovat 1,96 milionu dolarů? Odpověď je zřejmá.

Příjmy ze startupů: Mýty a realita

Často kladené otázky

„Proč je můj startup s tržbami $200k oceněn níže než konkurent bez tržeb?“ je jednou z nejčastějších otázek.

Odpověď je jednoduchá: Výnosy nejsou hodnota. Pokud utratíte $2 za získání zákazníka, který vám přinese $1, jste na mizině.

Předpokládejme, že jste spustili MVP tržbu. V prvním měsíci vygenerujete tržby ve výši $50k. Vaše CAC (CustomerAcquisitionCost) je však $100 a vaše LTV (Lifetime Value) je $80.

Co si investoři vypočítají? Ztrácíte $20 na uživatele. Výsledek? Váš „úspěšný“ model příjmů se stává varovným signálem.

Případová studie: Startup ze Silicon Valley generoval ročně 1 milion TP9T1, ale jeho CAC byl třikrát vyšší než jeho LTV. Po korekci modelu monetizace se jeho ocenění zvýšilo o 401 TP8T.

Kdy příjmy škodí?

Představte si, že váš e-commerce startup vykazuje tržby $500k, ale vaše CAC je 150 a LTV je $80. Investoři utečou. Proč? Protože tržby bez ziskovosti jsou pyramidové schéma.

V roce 2022 získal startup z Los Angeles 1 milion rupií (19,2 milionu rupií) na základě tržeb ve výši 1700 tisíc rupií (19,7 milionu rupií). O rok později investoři požadovali své peníze zpět – každý dolar z tržeb je „stál“ 1 dolar z tržeb 1,50 rupií (19,9 milionu rupií) ztráty.

Jak se tomu vyhnout? Nezaměřujte se na tržby, ale na ekonomiku jednotky.

Tip: Pokud je vaše marže nižší než 20%, zaměřte se spíše na její zvýšení než na zvyšování tržeb.

Jak multiplikátor tržeb mění vnímání hodnoty?

Proč jsou SaaS startupy oceňovány na 8–12násobku EV/tržeb, zatímco maloobchod je oceňován pouze na 1–2násobek? Všechno záleží na potenciálu. SaaS se škáluje téměř bez nákladů, zatímco maloobchod je závislý na logistice a skladech.

Příklad:

- Newyorský startup s tržbami 19,2 milionu rupií ($24) byl oceněn na 19,24 milionu rupií (12x). Jeho „tajnou přísadou“ byly marže 951,8 milionu rupií díky automatizaci.

- Květinářství v Miami s tržbami 1 milionu TP9T1 je oceněno na pouhých 1 milionu TP9T1,5 (1,5x).

Chcete vysoký multiplikátor? Vytvořte produkt, který se škáluje jako WhatsApp.

Tabulka 3: Multiplikátory tržeb podle odvětví

| Průmysl | EV/tržby | Důvod |

| SaaS (Program jako služba) | 8–12x | Vysoké marže, škálovatelnost. |

| Elektronické obchodování | 1–2x | Závislost na logistice a nákladech. |

| FinTech | 5–8x | Rychlý růst, regulační rizika. |

| Biotechnologie | 3–6x | Dlouhé časové lhůty vývoje produktů. |

Prezentace výsledků ocenění startupu investorům

5 chyb, které ničí váš pitch

- Nerealistické prognózy: „Příjmy vzrostou za rok o 300%.“

Předpokládejme, že jste právě spustili MVP a slibujete explozivní růst. Investoři ale vědí: taková čísla jsou možná pouze s virálním koeficientem > 2 (kde každý uživatel přivede dva nové). Bez dat je to jen fantazie. Příklad: Kalifornský startup deklaroval růst tržeb o 500%, ale nedokázal vysvětlit, jak ho dosáhnout bez zvýšení CAC. Výsledek? Investoři pochybovali o jejich výpočtech. - Ignorování rizik: „Náš produkt je perfektní; konkurence je beznadějná.“

Představte si, že se investor zeptá: „Co když regulační orgány zakážou vaši technologii?“ Pokud nejste připraveni odpovědět, vaše ocenění ztratí důvěryhodnost.

Případová studie: Kryptoměnový startup se sídlem v Miami nezohlednil regulační rizika. Když Komise pro cenné papíry a burzy (SEC) zavedla nová pravidla, obchod se rozpadl. - Nedostatek benchmarků: „Jsme jako SpaceX, ale lepší.“

Pokud požadujete ocenění podobné SpaceX, buďte připraveni prokázat srovnatelná technologická rizika a patentové portfolio. Srovnání bez důkazů jsou varovným signálem. - Slabé zdůvodnění metody: „Použili jsme DCF, protože ho používá každý.“

Proč jste zvolili multiplikátory místo diskontovaných peněžních toků? Vysvětlete, jak tato metoda odpovídá vašemu obchodnímu modelu. - Nepřipravenost na otázky: „To jsem nečekal/a…“

Investoři budou pečlivě zkoumat každé číslo. Pokud nevíte, jak jste vypočítali TAM nebo CAC, obchod je u konce.

Tabulka 4: Chyby v prezentaci oceňování startupů a jejich řešení

| Chyba | Důsledky | Jak to opravit? |

| Nerealistické prognózy růstu | Ztráta důvěry investorů. | Používejte data o retenci a viralitě. |

| Ignorování rizik | Dohoda se rozpadne při první krizi. | Přidejte analýzu scénářů („Co kdyby?“). |

| Nedostatek benchmarků | Investoři nepochopí vaši jedinečnost. | Porovnejte s 3–5 analogy ve vaší oblasti. |

Proměna čísel v příběh: Jak přesvědčit investory

„Nepronajímáme domy – vytváříme nový způsob cestování,“ prohlásili zakladatelé Airbnb v roce 2008. Jejich ocenění bylo 192,4 milionu rupií, ale příběh „světa bez zprostředkovatelů“ investory přesvědčil.

Jak tento úspěch zopakovat?

- Propojte čísla s posláním: Například: „Náš startup sníží emise CO₂ do roku 2025 o 1 milion tun – což odpovídá odstranění 200 000 aut ze silnic.“

- Používejte analogie: Předpokládejme, že vytváříte SaaS pro malé firmy. Řekněte: „Jsme jako Shopify, ale pro online vzdělávání.“

Případová studie: Bostonský biotechnologický startup získal 1,9 milionu dolarů porovnáním své technologie s „GPS pro DNA“. Investoři si pamatovali metaforu, ne suché výpočty.

Tabulka 5: Příklady ocenění slavných startupů

| Uvedení do provozu | Rok | Fáze | Ocenění | Klíčový faktor |

| Uber | 2011 | Raná fáze | $60 milionů | TAM $4.7T, rychlost expanze. |

| Airbnb | 2008 | Semínko | $2,4 milionu | Síťové efekty, poslání. |

| Slack | 2014 | Série A | $1,1 miliardy | Růst DAU (denně aktivních uživatelů). |

| SpaceX | 2008 | Raná fáze | $1 miliarda | Technologická rizika a patenty. |

Rizikový kapitál a oceňování: Co investoři skrývají?

Flexibilita oceňování: Proč je fáze startupu důležitá?

Proč jsou investoři ochotni zaplatit miliony za prezentaci s nápadem v počáteční fázi, ale v sérii A požadují podrobné metriky? Je to jednoduché: oceňování je hra s neustále se měnícími pravidly. V počáteční fázi společnosti poskytující počáteční financování často sázejí na potenciál nápadu a týmu, který za ním stojí, spíše než na tvrdá data a metriky výkonnosti.

- Fáze seedingu: Tým je vším. Předpokládejme, že máte pouze MVP, ale váš tým zahrnuje bývalého inženýra Applu a absolventa Y Combinatoru. To samo o sobě by mohlo k vaší ceně přidat $1–2 miliony.

Příklad: startup ze San Francisca získal 1 milion TP9T2 bez produktu, protože zakladatelé předtím prodali projekt za 1 milion TP9T10. - Série A: Zde vládne jednotková ekonomika. Pokud jsou vaše CAC (náklady na akvizici zákazníka) = $50 a LTV = $200, vaše ocenění prudce vzroste. Pokud ne, ani skvělý nápad vás nezachrání.

Rétorická otázka: Chcete vysoké ocenění v rané fázi? Vybudujte si tým, který investory přesvědčí o nemožném.

Úpravy v praxi: Proč se z $50 milionů stává $30 milionů?

„Jsme připraveni investovat, ale celkové ocenění bude 1930 milionů rupií, nikoli 1950 milionů rupií“ – fráze, kterou slyšela polovina všech zakladatelů. Proč? Investoři berou v úvahu likviditu a rizika.

Příklad: Startup z Los Angeles vyvinul platformu pro VR školení. Ocenění před investováním – 150 milionů TP9T. Fond však snížil hodnotu na 35 milionů TP9T s argumentem: „Trh s VR je nestabilní a zatím došlo k jen málo exitům.“

Jak se chránit? Prostudujte si průměrné násobky ve vaší oblasti a vytvořte si rezervu 20%.

Tip: Pokud investor požaduje slevu, zeptejte se: „Jak by se změnilo ocenění, kdybychom podepsali smlouvu se společností z žebříčku Fortune 500?“

3 scénáře, kdy ocenění obchodu uškodí

- „Chceme být jako SpaceX!“

Požadujete 100 milionů dolarů jako Elon Musk? Buďte připraveni prokázat technologická rizika a patentové portfolio. Jinak investoři pochybují o vaší důvěryhodnosti. - Makroekonomický kolaps.

V roce 2022 Fed zvýšil úrokové sazby a ocenění startupů kleslo o 30–401 TP8T. Ani ten nejlepší produkt vás nezachrání, pokud je trh v panice. - Neprokázané metriky.

„Za rok získáme 10% trhu“ zní skvěle. Ale bez dat o retenci nebo viralitě jsou to jen prázdná slova.

Příklad: Texaský startup ztratil obchod v hodnotě $20 milionů kvůli nadhodnocené celkové harmonogramu aktiv (TAM). Investoři zkontrolovali výpočty a zjistili, že skutečný trh byl pětkrát menší.

Metoda oceňování startupů jako umění a věda

Oceňování startupu nejsou jen čísla v tabulce. Je to rovnováha mezi chladnými výpočty a vírou v budoucnost. Můžete svěřit tak delikátní úkol vzorcům v Excelu?

Zeptejte se zakladatele ze Silicon Valley, který kvůli chybě ve výpočtu TAM přišel o 1 milion TP9T3. Nebo startupu z Kalifornie, který po auditu od Camel Expert získal 1 milion TP9T5.

Chcete znát skutečnou hodnotu svého startupu? Camel Expert provede audit, připraví vás na jednání a ukáže vám, jak se vyhnout chybám (viz 90%).

PS Nezapomeňte: Airbnb mělo kdysi hodnotu 1 TP9T2,4 milionu. Dnes má hodnotu 1 TP9T90 miliard.

Otázkou není, kolik má váš startup nyní hodnotu – ale jaký příběh investorům řeknete.

Závěr

Oceňování startupu, zejména startupu, který ještě nevydělává, je složitý, ale kritický proces, který spojuje umění a vědu. Na rozdíl od tradičních metod oceňování, které se silně spoléhají na finanční metriky, se oceňování startupu často zaměřuje spíše na potenciál než na historickou výkonnost. U SaaS společností nebo jakéhokoli startupu bez příjmů se k odhadu hodnoty společnosti běžně používají metody, jako je srovnávací analýza společností, diskontované peněžní toky a přístup oceňování ve fázi vývoje. Tyto metody oceňování jsou klíčové při oslovování společností rizikového kapitálu, které často investují na základě budoucího růstového potenciálu spíše než na minulé výkonnosti.

Oceněním startupu na základě jeho očekávané budoucí výstupní hodnoty a porovnáním s podobnými společnostmi mohou investoři a zakladatelé dospět k přesnějšímu rozmezí ocenění. Ať už používáte metodu účetní hodnoty, metodu volných peněžních toků nebo hybridní přístup, cílem je určit, jakou by váš startup mohl mít hodnotu, a zajistit, abyste obdrželi ocenění, které si zasloužíte. Dobře provedené ocenění v konečném důsledku pomáhá sladit očekávání, zajistit financování a realizovat podnikatelský plán, čímž připravuje půdu pro dlouhodobý úspěch.

1. Kontrolní seznam: Příprava na ocenění startupu

Cíl: Shromáždit data a minimalizovat chyby před výpočty.

| Fáze | Akce | Příklady/tipy |

| Analýza produktu | – Zdůrazněte technologické výhody (patenty, jedinečné vlastnosti). | Jako DeepMind: Algoritmy pro hraní Go. |

| – Připravte MVP nebo prototyp. | I bez příjmů, jako Uber v roce 2011. | |

| Tým | – Představte zkušenosti zakladatelů (bývalí zamestnanci Googlu, Stanfordu atd.). | Tým bývalých zaměstnanců společnosti Pfizer zvýšil hodnotu biotechnologického startupu o 19,15 milionu rupií. |

| Trh | – Vypočítejte TAM/SAM/SOM. | Uber: TAM Ocenění $4.7T→$60M. |

| – Prostudujte si konkurenci. Pokud žádná neexistuje, zdůrazněte to. | Platforma pro umělou inteligenci na kvantových počítačích, která nemá analogy. | |

| Metriky | – Shromažďujte data o CAC, LTV a míře retence. | Startup ze Silicon Valley zlepšil svou hodnotu o 40% po úpravě CAC. |

| Rizika | – Uveďte rizika (regulační, technologická). | Kryptoměnový startup z Miami zkrachoval kvůli novým pravidlům SEC. |

2. Kontrolní seznam: Výběr metody oceňování

Cíl: Zvolit správnou metodu a vyhnout se subjektivitě.

| Metoda | Kdy použít? | Kontrolní otázky |

| DCF | – Pokud máte prognózy tržeb na 3–5 let. | „Jakou diskontní sazbu použít? 25% nebo 30%?“ |

| Tržní násobky | – Pokud existují srovnatelné společnosti se známým oceněním (EV/Revenue, EV/EBITDA). | „Jaký je současný násobek? V roce 2022 klesl index EdTech z 12x na 5x.“ |

| Metoda VC | – Pokud má investor jasný cílový výnos (např. 5x za 5 let). | „Jaký je realistický scénář ukončení? Prodej $100M nebo IPO?“ |

| Hybridní přístup | – Kombinujte metody pro křížové ověřování. | DCF: $12M, Násobky: $15M. Konečný výsledek: $14M upraveno o patenty. |

Tip: Pokud startup nemá žádné příjmy, zaměřte se na celkovou aktivní správu aktiv (TAM) a tým. Příklad: Ocenění Uberu na $60M na základě trhu s taxislužbami.

3. Kontrolní seznam: Prezentace ocenění startupu investorům

Cíl: Přesvědčit investory a vyhnout se chybám, které by mohly vést k rozchodu.

| Fáze | Akce | Případové studie/doporučení |

| Předpovědi | – Zajistěte, aby růst tržeb byl podpořen metrikami (viralita >2, retence). | Kalifornský klient selhal poté, co slíbil růst 500% bez dat. |

| Benchmarky | – Porovnejte s 3–5 analogy. | „Jsme jako Shopify, ale pro online vzdělávání.“ |

| Příběh nad čísly | – Propojte oceňování s cílem („Snížíme emise CO₂ o 1 milion tun“). | Airbnb: „Měníme způsob, jakým lidé cestují,“ ne „Pronajímáme domy.“ |

| Rizika | – Přidejte analýzu scénářů („I když trh klesne o 20%, přežijeme“). | Texaský startup ztratil obchod kvůli nadhodnocené celkové mzdové sazbě (TAM). |

| Příprava na otázky a odpovědi | – Nacvičte si odpovědi na otázky: „Jak se vypočítává TAM?“, „Proč máte nižší CAC?“. | Bostonský biotechnologický startup vysvětlil patenty za 2 minuty – získal patent $10M. |

Poslední krok: Zkontrolujte, zda vaše prezentace obsahuje:

- Reálná čísla (ne „tržby porostou o 300%“, ale „měsíční růst MRR o 15%“).

- Odkazy na výzkum („Podle Crunchbase rostou SaaS startupy v roce 20% rychleji“).

- Výzva k akci („Potřebujeme $2M, abychom získali 5% trhu“).

Jak používat kontrolní seznamy:

- Projděte si každou fází postupně.

- Viz příklady z článku (Uber, Airbnb, DeepMind).

- Pokud něco chybí, znovu si projděte srovnávací tabulky metod a oceňovacích faktorů.