Värdering av startupföretag: Hur man förvandlar siffror på papper till verkliga investeringar

Varför är startupvärdering nyckeln till framgång?

Vad har Theranos kollaps och Airbnbs uppgång gemensamt? Båda scenarierna hänger på en kritisk faktor – startup-värderingen. Den förra misslyckades på grund av uppblåsta prognoser, medan den senare skjutit i höjden tack vare exakta beräkningar. Men vet du vad som är ännu mer alarmerande? En av fyra startups stänger ner just på grund av värderingsfel. Tänk dig: du begär 5 miljoner för 10% av företaget (värdering på 50 miljoner), men riskkapitalbolag är bara villiga att investera 2 miljoner för 10% (värdering på 20 miljoner). Ett gap på 30 miljoner hotar att misslyckas med affären. Att revidera metoderna för företagsvärdering (till exempel genom jämförelse med liknande företag eller analys av diskonterade kassaflöden) hjälpte till att motivera värderingen på 40 miljoner – och affären var klar. Det är här värderingsexperter kommer in i bilden, med hjälp av datadrivna insikter för att säkerställa en mer korrekt och försvarbar värdering.

Varför misslyckas även briljanta idéer på grund av siffror på papper? Svaret är enkelt: startupvärdering är inte bara matematik; det är en balans mellan data och tro på potential. Anta att du precis har lanserat ett MVP och redan drömmer om en miljardvärdering. Företagsvärderingstjänster kan dock ge ett mer grundat perspektiv. VC-företag ser dock saker annorlunda: de bryr sig mindre om dina ambitioner och mer om marknadsmultiplar, diskonterade kassaflöden och risker. Hur övertygar du dem om att din startup är värd de miljoner du gör anspråk på? Och ännu viktigare, hur undviker du fatala misstag?

En detaljerad affärsplan inkluderar ofta inte bara din affärsmodell, utan också en strategisk syn på din tillväxtpotential. Affärsplaneringsförfattare kan hjälpa till att förfina din presentation och säkerställa att din startups värdering överensstämmer med branschstandarder och investerarnas förväntningar. Utan rätt stöd och expertråd är det lätt att blåsa upp ditt värde eller tona ner dina svagheter. En balanserad värdering är nyckeln till säkra finansiering och upprätthålla investerarnas förtroende.

I slutändan kräver det mer än bara en bra idé att säkra finansiering och skala upp ditt företag – det kräver strategiska värderingstjänster för startups som anpassar din vision till realistiska tillväxtmått. Genom att använda experttjänster kan du undvika vanliga värderingsfel som kan stå dig dyrt och säkerställa att du presenterar ditt företag till rätt värde för investerare och din framtid.

Låt oss utforska varför värdering av startups är ett minfält för grundare, de tre metoder som riskkapitalbolag använder och hur man omvandlar torra siffror till verkliga investeringar. Redo att dyka in?

Startup och dess värdering: Grundläggande begrepp

Vad är en startup?

Tänk dig att du har skapat en app som ersätter alla lojalitetskort i världen med en enda digital plattform. Du har inga intäkter än, men du har redan 100 000 användare. Det är en startup – som Uber år 2010: en revolutionerande idé som stör marknaden men saknar en beprövad affärsmodell.

Om din produkt inte gör konkurrenterna nervösa eller får kunderna att fråga: "Hur har jag någonsin klarat mig utan det här?" – så är det inte en startup. Det är bara ett företag. En startup handlar alltid om risk, skala och hastighet. Till exempel utvecklade en Kalifornienbaserad startup ett AI-system för att diagnostisera cancer från skanningar. Intäkter? Noll. Men företagsvärderingen är 19–20 miljoner pund. Varför? För att sjukvårdsmarknaden är 19–10 biljoner pund, och dess teknik sparar läkare 70–18 biljoner av deras tid. Det är här värderingsexperter kommer in i bilden, och använder sin expertis för att fastställa företagets värde baserat på dess potential, inte bara dess nuvarande intäkter.

Varför är värdering av startups svårare än värdering av företag?

Att värdera McDonald's är enkelt: det finns vinst, franchiseavtal och en historia. Men hur bestämmer man värdet på en startup som inte kommer att tjäna sin första dollar förrän om ett år? Anta att du har en SaaS-plattform med 5 000 gratisanvändare. En investerare frågar: "Varför ska jag tro att de kommer att börja betala?"

Att svara är svårt, och här är anledningen:

- Ingen data. Du kan inte visa tidigare finansiella rapporter.

- Prognoserna ljuger. Forskning visar att 9 av 10 startups gör fel i sina intäktsprognoser i tidiga skeden.

- Subjektivitet. En riskkapitalfond värderar dig till 19–5 miljoner pund, en annan till 19–2 miljoner pund, och båda kan ha rätt.

Till exempel förväntade sig en EdTech-startup från Texas att intäkterna skulle ligga på 1 900 000 000 000 under det tredje året, men de faktiska siffrorna var fyra gånger lägre. Varför? De tog inte hänsyn till säsongsbetonad efterfrågan på onlinekurser.

Varför bryr sig investerare om värdering av startups?

Varför är riskkapitalfonder villiga att investera 190 miljoner pund i ett företag som ännu inte har tjänat ett öre? Svaret är enkelt: de köper inte aktuella mätvärden utan potentialen för 10x tillväxt.

Tänk dig att du begär 1 900 000 kr för 101 800 000 kr (värdering 1 900 000 kr). Investeraren går med på det, men bara om du kan bevisa att företaget kommer att vara värt 1 900 000 kr om fem år. Hur? Genom diskonterade kassaflöden, marknadsmultiplar eller potentialen att erövra 51 800 000 kr av den totala adresserbara marknaden (TAM).

Till exempel samlade en bioteknikstartup från Boston in 19,15 miljoner pund i idéstadiet. Ängelinvesterare trodde inte på intäkter (det fanns inga), utan på patent och ett team av tidigare Pfizer-anställda. Tre år senare köptes de för 9,450 miljoner pund. Företagsvärderingstjänster hjälpte riskkapitalföretag att noggrant titta på tillväxtpotentialen, snarare än bara den nuvarande finansiell informationen.

Metoder för värdering av startups: Verktyg och metoder

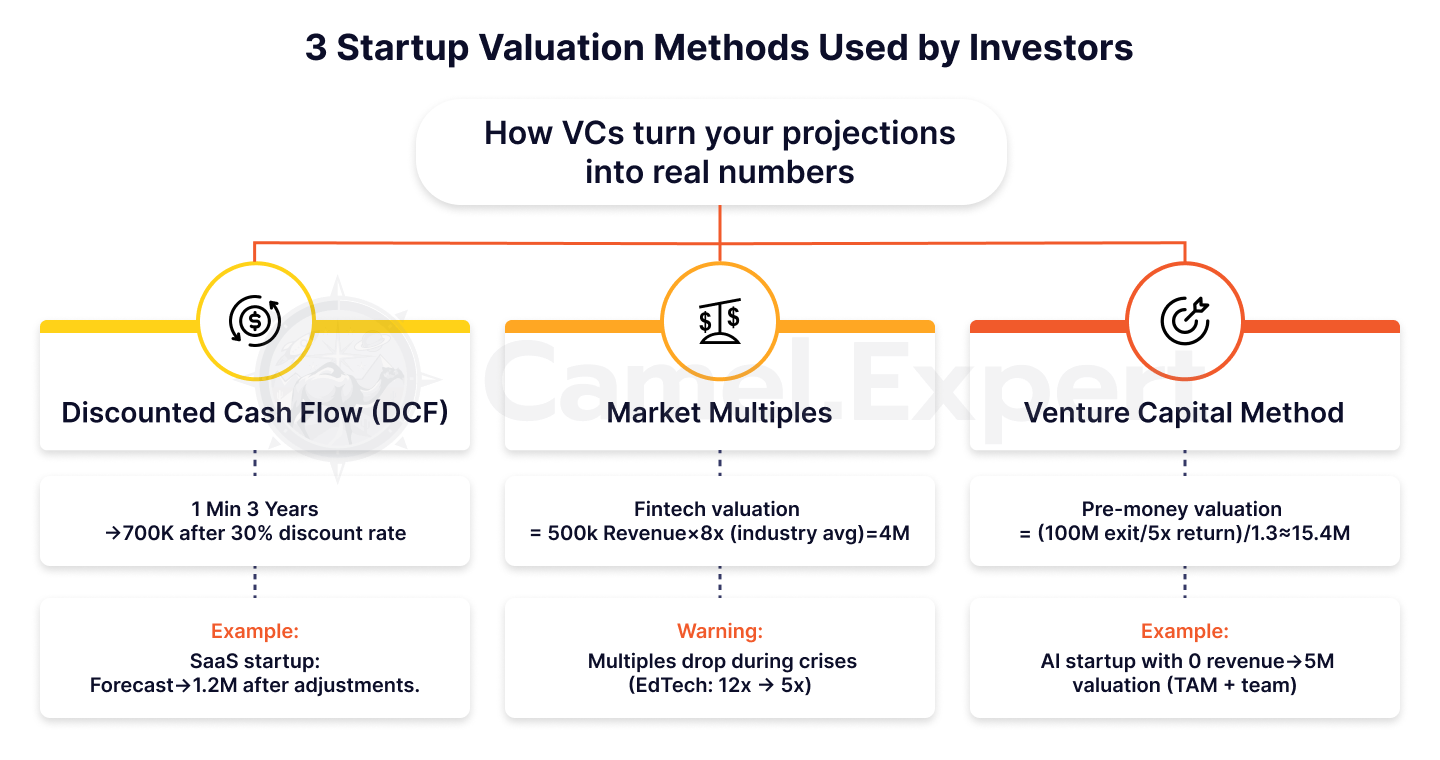

3 värderingsmetoder för startups som används av riskkapitalföretag

1. Diskonterat kassaflöde (DCF)

Varför litar inte investerare på dina intäktsprognoser? För att startups är riskabla och risk kostar pengar. Anta att ditt SaaS-projekt lovar 1 900 000 kr i intäkter på 3 år. Men investeraren diskonterar dessa siffror med 301 800 kr per år, och i deras beräkningar blir 1 900 000 kr bara 1 900 000 kr.

Exempel: En startup baserad i Kalifornien utvecklade en plattform för distansteam. De prognostiserade en intäkt på 1 900 000 000 000 år 3, men efter diskontering (2 518 000 000 000 000 per år) minskade beloppet till 1 900 000 000 000. Affären räddades endast genom bevis på en månatlig MRR-tillväxt (månatlig återkommande intäkt) på 1 518 000 000 000.

2. Marknadsmultiplikator

Tänk dig att din fintech-startup i Miami liknar Revolut år 2016. Hur värderar du den? Ängelinvesterare jämför dig med liknande företag och tillämpar en multipel som EV/Intäkt. Om branschgenomsnittet är 8x och din intäkt är 1 900 0 ...

Men var försiktig: multiplar förändras. År 2021 handlades EdTech-sektorn till 12x, men efter krisen 2022 sjönk den till 5x. Hur undviker du felberäkningar? Titta alltid på de senaste affärerna inom din nisch.

3. Riskkapitalmetoden (VC-metoden)

Hur omvandlar man en investerares önskade avkastning till en värdering? Anta att en fond vill ha en 5x avkastning om fem år. Om exitmålet är en försäljning på $100 miljoner, då:

Värdering före redovisning = ($100 miljoner/5) / (1 + 0,3) = $20 miljoner/1,3 ≈ $15,4 miljoner.

Låter det komplicerat? Det är det. Men så här värderar riskkapitalbolag för att etablera ett såddföretag. Till exempel fick en AI-startup baserad i New York en värdering på 19,5 miljoner pund, trots att det inte fanns några intäkter. Investerare trodde på TAM (19,50 miljarder pund) och ett team av tidigare Google-anställda. Det är här såddfinansieringsföretag spelar en avgörande roll, genom att tillhandahålla initialkapital för att stödja den potentiella tillväxten och framgången för sådana startups.

Tabell 1: Jämförelse av värderingsmetoder för startups

| Metod | Beskrivning | Fördelar | Nackdelar | Exempel |

| DCF | Prognoser för kassaflöden med riskjusteringar (diskontering). | Tänk på långsiktig potential. | Kräver noggranna prognoser. | SaaS-startup: 1M→700K. |

| Marknadsmultiplar | Jämförelse med liknande företag (EV/Intäkter, EV/EBITDA). | Snabb att applicera. | Beror på marknadsfluktuationer. | Fintech: 500K×8x=4M. |

| VC-metoden | Värdering av startupföretag baserad på investerarens avkastningsmål. | Lätt för investerare att förstå. | Ignorerar aktuella mätvärden. | Värdering före betalning: 5M→100M. |

Hur använder man hybridmetoder?

”Tänk om vi kombinerar flera metoder?” kanske du undrar. Det är rätt fråga! En hybridmetod är din försäkring mot misstag.

Steg 1: Beräkna startupens värde med hjälp av DCF (Digital Contraction, DCF) och konservativa prognoser.

Steg 2: Kontrollera resultatet med hjälp av marknadsmultiplar. Om skillnaden överstiger 30%, undersök orsakerna.

Steg 3: Lägg till kvalitativa faktorer. Har du patent? Multiplicera värderingen med 1,2. Har du inga? Subtrahera 15%.

Exempel: En Boston-baserad hälsovårdsstartup använde en DCF (1 9–12 miljoner pund efter värdering) och multiplar (1 9–15 miljoner pund). Men investerare donerade 1 9–18 miljoner pund – tack vare ett exklusivt partnerskap med Mayo Clinic.

Värdera en startup utan intäkter: Hur gör man det?

Varför är det en utmaning?

Hur övertygar man en investerare om att ens AI-drivna app är värd 190 miljoner pund när man inte har sålt en enda prenumeration? Det låter som en chansning, men det är precis så Uber, Airbnb och till och med DeepMind startade. Problemet är att en startup utan intäkter är ren potential: inga mätvärden, ingen historik, bara tro på idén. Det är här riskkapitalbolag kommer in – de specialiserar sig på att identifiera och stödja den potentialen, även när siffrorna ännu inte stöder den.

Anta att du precis har lanserat en MVP och ber om 19,5 miljoner pund. Investeraren frågar: ”Varför skulle jag tro att ditt AI-verktyg för cancerdiagnostik kommer att vara efterfrågat?”

Det är svårt att svara på, men inte omöjligt. Till exempel motiverade en startup baserad i Boston en värdering på $12 miljoner utan intäkter genom att presentera patent och pilotavtal med två stora kliniker.

4 viktiga faktorer

1. Produkt: Det handlar inte om funktioner, det handlar om unikhet

Glöm listfunktioner. Visa upp din tekniska fördel. Till exempel samlade DeepMind in 19,6 miljarder pund före monetisering tack vare algoritmer som slår människor i Go. Investerare betalar för tekniker som ingen annan har.

2. Team: ”Vi satsar på grundare, inte idéer”

Detta är ett citat från en Sequoia Capital-partner. Om ditt team inkluderar en tidigare Google-anställd eller en Stanford-examen kan din värdering öka med 30–50%.

3. Marknadsstorlek: Ditt trumfkort

År 2011 värderades Uber till 19,60 biljoner tetpoäng utan intäkter. Hur? De bevisade att taximarknadens totala omsättning är 19,47 biljoner tetpoäng. Även 11,88 biljoner tetpoäng av denna marknad motsvarar 19,47 miljarder tetpoäng.

4. Konkurrenter: Ju färre, desto bättre

Tänk dig att du har skapat den enda plattformen för att träna AI-modeller på kvantdatorer. Inga konkurrenter? Din värdering kan skjuta i höjden med 70%.

Tabell 2: Faktorer för att värdera en startup utan intäkter

| Faktor | Vad som utvärderas | Exempel |

| Produkt | Teknologisk fördel, patent. | DeepMind: Algoritmer för att spela Go. |

| Team | Grundarnas erfarenhet, expertis. | Fd Google/Stanford-experter → +30-50% värdering. |

| Marknadsstorlek | TAM, SAM, SOM. | Uber: Värdering av TAM 4,7T→60M. |

| Konkurrenter | Produktens unikhet. | AI-plattform för kvantberäkning. |

Uber-fallet

År 2011 var Uber bara en app för att boka svarta bilar i San Francisco. Intäkter? Noll. Men investerare värderade startupen till 19,60 miljoner pund. Varför?

- TAM: Marknaden för taxi och samåkning var 1,9 biljoner tetrad (4,7 biljoner tetrad).

- Expansionshastighet: En plan att nå 10 städer på 2 år.

- Team: Travis Kalanick hade redan sålt en startup för 1 900 000 kr.

Idag är Uber värt 1990 miljarder pund. Var det värt att riskera 1960 miljoner pund år 2011? Svaret är uppenbart.

Startupintäkter: Myter och verklighet

Vanliga frågor

”Varför värderas mitt startupföretag med $200k i intäkter lägre än en konkurrent utan intäkter?” är en av de vanligaste frågorna.

Svaret är enkelt: Intäkter är inte värde. Om du spenderar $2 för att förvärva en kund som drar in $1, är du konkurs.

Anta att du har lanserat en MVP-marknadsplats. Under den första månaden genererar du 1 900 000 000 000 000 000 000 000 000 000 000. Men din CAC (CustomerAcquisitionCost) är 1 900 000 000 000 000 000 000 och ditt LTV (Lifetime Value) är 1 900 000 000 000 000 000 000.

Vad kommer investerare att beräkna? Du förlorar $20 per användare. Resultat? Din "framgångsrika" intäktsmodell blir en varningssignal.

Fallstudie: En startup i Silicon Valley genererade 1 900 000 pund årligen, men dess CAC var tre gånger högre än dess LTV. Efter korrigering av monetiseringsmodellen ökade dess värdering med 401 800 000 pund.

När intäkterna gör ont?

Tänk dig att din e-handelsstartup visar 1 900 000 000 i intäkter, men din CAC är 150 och ditt LTV är 1 900 000 000. Investerare kommer att springa. Varför? För att intäkter utan lönsamhet är ett pyramidspel.

År 2022 samlade ett startupföretag i Los Angeles in 19,2 miljoner pund baserat på 17 miljarder pund i intäkter. Ett år senare krävde investerarna tillbaka sina pengar – varje dollar i intäkter "kostade" dem 1,5 dollar i förlust.

Hur undviker man detta? Fokusera inte på intäkter utan på enhetsekonomi.

Tips: Om din marginal är under 20%, fokusera på att öka den snarare än att öka intäkterna.

Hur förändrar intäktsmultiplikatorn värdeuppfattningar?

Varför värderas SaaS-startups till 8–12 gånger el/intäkt, medan detaljhandeln bara värderas till 1–2 gånger? Allt handlar om potential. SaaS skalas upp nästan kostnadsfritt, medan detaljhandeln är beroende av logistik och lager.

Exempel:

- En startup från New York med 19,2 miljoner pund i intäkter värderades till 19,24 miljoner pund (12x). Dess "hemliga ingrediens" var marginaler på 95,1 miljoner pund på grund av automatisering.

- En blomsterhandlare i Miami med 1 900 000 i intäkter värderas endast till 1 900 000 000 (1,5x).

Vill du ha en hög multiplikator? Skapa en produkt som kan skalas som WhatsApp.

Tabell 3: Intäktsmultiplikatorer per bransch

| Industri | Elbil/Intäkter | Resonera |

| SaaS | 8–12 gånger | Höga marginaler, skalbarhet. |

| E-handel | 1–2 gånger | Beroende på logistik och kostnader. |

| FinTech | 5–8 gånger | Snabb tillväxt, regulatoriska risker. |

| Bioteknik | 3–6 gånger | Långa tidslinjer för produktutveckling. |

Presentera resultat från startupvärderingar för investerare

5 misstag som förstör din presentation

- Orealistiska prognoser: ”Intäkterna kommer att öka med 300% på ett år.”

Anta att du precis har lanserat en MVP och lovar explosiv tillväxt. Men investerare vet: sådana siffror är bara möjliga med en viral koefficient >2 (där varje användare tar med sig två nya). Utan data är det bara fantasi. Exempel: En kalifornisk startup hävdade en intäktstillväxt på 500% men kunde inte förklara hur man skulle uppnå det utan att öka CAC. Resultat? Investerare tvivlade på deras beräkningar. - Ignorera risker: ”Vår produkt är perfekt; konkurrenterna är hopplösa.”

Tänk dig att en investerare frågar: ”Vad händer om tillsynsmyndigheter förbjuder din teknik?” Om du inte är förberedd att svara förlorar din värdering i trovärdighet.

Fallstudie: En kryptostartup baserat i Miami tog inte hänsyn till regulatoriska risker. När SEC införde nya regler föll affären isär. - Brist på riktmärken: ”Vi är som SpaceX, fast bättre.”

Om du ber om en SpaceX-liknande värdering, var beredd att visa jämförbara tekniska risker och en patentportfölj. Jämförelser utan bevis är en varningssignal. - Svag metodisk motivering: ”Vi använde DCF eftersom alla gör det.”

Varför valde ni multiplar framför diskonterat kassaflöde? Förklara hur metoden överensstämmer med er affärsmodell. - Oförberedd på frågor: ”Jag förväntade mig inte att…”

Investerare kommer att granska varje siffra noggrant. Om du inte vet hur du beräknade TAM eller CAC är affären över.

Tabell 4: Misstag och lösningar vid presentation av startupvärderingar

| Misstag | Konsekvenser | Hur fixar man det? |

| Orealistiska tillväxtprognoser | Förlust av investerarnas förtroende. | Använd data om retention och viralitet. |

| Ignorera risker | Affären faller isär vid den första krisen. | Lägg till scenarioanalys (”Tänk om?”). |

| Brist på riktmärken | Investerare kommer inte att förstå din unikhet. | Jämför med 3-5 analoger i din nisch. |

Att förvandla siffror till en berättelse: Hur man får investerare att tro

”Vi hyr inte ut bostäder – vi skapar ett nytt sätt att resa”, förklarade Airbnbs grundare 2008. Deras värdering var 192,4 miljoner pund, men berättelsen om en ”värld utan mellanhänder” vann investerarnas intresse.

Hur ska man upprepa denna framgång?

- Koppla siffror till ett uppdrag: Till exempel: ”Vår startup kommer att minska koldioxidutsläppen med 1 miljon ton till 2025 – motsvarande att ta 200 000 bilar från vägarna.”

- Använd analogier: Anta att du bygger en SaaS för småföretag. Säg: ”Vi är som Shopify, fast för onlineutbildning.”

Fallstudie: En bioteknikstartup från Boston samlade in 19,9 miljoner pund (19,10 miljoner pund) genom att jämföra sin teknik med ”GPS för DNA”. Investerare kom ihåg metaforen, inte de torra beräkningarna.

Tabell 5: Exempel på startupvärdering för kända startups

| Uppstart | År | Etapp | Värdering | Nyckelfaktor |

| Uber | 2011 | Tidigt stadium | $60 miljoner | TAM $4.7T, expansionshastighet. |

| Airbnb | 2008 | Utsäde | $2,4 miljoner | Nätverkseffekter, uppdrag. |

| Slak | 2014 | Serie A | $1,1 miljarder | Tillväxt av DAU (dagligen aktiva användare). |

| SpaceX | 2008 | Tidigt stadium | $1 miljard | Teknologiska risker och patent. |

Riskkapital och värdering: Vad döljer investerare?

Värderingsflexibilitet: Varför är startup-fasen viktig?

Varför är investerare villiga att betala miljoner för en bildpresentation med en idé i såddstadiet men kräva detaljerade mätvärden i serie A? Det är enkelt: värdering är ett spel med ständigt föränderliga regler. I såddstadiet satsar såddfinansieringsföretag ofta på idéns och teamets potential, snarare än på hårddata och prestationsmått.

- Såsteg: Teamet är allt. Anta att du bara har en MVP, men ditt team inkluderar en tidigare Apple-ingenjör och en tidigare Y Combinator. Bara det skulle kunna lägga till $1–2 miljoner till din värdering.

Exempel: en startup från San Francisco samlade in 19,2 miljoner tetrahydrofuran utan en produkt, eftersom grundarna tidigare hade sålt ett projekt för 19,10 miljoner tetrahydrofuran. - Serie A: Enhetsekonomi är avgörande här. Om din kundanskaffningskostnad (CAC) är = $50, ett LTV = $200, kommer din värdering att skjuta i höjden. Om inte, kommer inte ens en briljant idé att rädda dig.

Retorisk fråga: Vill du ha en hög värdering i ett tidigt skede? Bygg ett team som får investerare att tro på det omöjliga.

Justeringar i praktiken: Varför $50 miljoner blir $30 miljoner?

”Vi är redo att investera, men den totala värderingen blir 19–30 miljoner pund, inte 19–50 miljoner pund” – en fras som hälften av alla grundare har hört. Varför? Investerare tar hänsyn till likviditet och risker.

Exempel: Ett startupföretag i Los Angeles utvecklade en VR-utbildningsplattform. Värdering före kapitalanskaffning – 1950 miljoner pund. Men fonden sänkte den till 1935 miljoner pund och argumenterade: ”VR-marknaden är instabil, och det har funnits få exits hittills.”

Hur skyddar du dig själv? Studera de genomsnittliga multiplarna i din nisch och bygg in en 20%-buffert.

Tips: Om en investerare kräver rabatt, fråga: ”Hur skulle värderingen förändras om vi skrev ett kontrakt med ett Fortune 500-företag?”

3 scenarier där värdering dödar affären

- "Vi vill bli som SpaceX!"

Begärde du 1 TP9 TP100 miljoner dollar, precis som Elon Musk? Var beredd att visa upp tekniska risker och en patentportfölj. Annars kommer investerare att tvivla på din trovärdighet. - Makroekonomisk kollaps.

År 2022 höjde Fed räntorna och värderingarna av startups sjönk med 30–401 TP8T. Inte ens den bästa produkten kan rädda dig om marknaden är i panikläge. - Obevisade mätvärden.

”Vi kommer att erövra 10% av marknaden på ett år” låter bra. Men utan data om kundlojalitet eller viralitet är det bara tomma ord.

Exempel: En startup från Texas förlorade en affär värd 1,9–2,2 miljoner pund på grund av ett uppblåst totalavkastningsmedel (TAM). Investerare kontrollerade beräkningarna och fann att den faktiska marknaden var fem gånger mindre.

Startupvärderingsmetod som konst och vetenskap

Värdering av startupföretag är inte bara siffror i ett kalkylblad. Det är en balans mellan kalla beräkningar och framtidstro. Kan man anförtro en så känslig uppgift till Excel-formler?

Fråga Silicon Valley-grundaren som förlorade 19,3 miljoner pund på grund av ett beräkningsfel i TAM. Eller en startup från Kalifornien, som samlade in 19,5 miljoner pund efter en revision från Camel Expert.

Vill du veta det verkliga värdet av din startup? Camel Expert kommer att genomföra en granskning, förbereda dig för förhandlingar och visa dig hur du undviker en massa misstag.

PS Kom ihåg: Airbnb värderades en gång till 192,4 miljoner pund. Idag är det värt 1990 miljarder pund.

Frågan är inte hur mycket din startup är värd nu – utan vilken historia du kommer att berätta för investerare.

Slutsats

Att värdera ett startupföretag, särskilt ett företag som inte har intäkter, är en komplex men kritisk process som blandar konst och vetenskap. Till skillnad från traditionella värderingsmetoder som i hög grad förlitar sig på finansiella mätvärden fokuserar startupvärdering ofta på potential snarare än historisk utveckling. För ett SaaS-företag eller en startup utan intäkter används ofta metoder som jämförbar företagsanalys, diskonterade kassaflöden och utvecklingsfasvärderingsmetoden för att uppskatta företagets värde. Dessa värderingsmetoder är avgörande när man pitchar till riskkapitalföretag, som ofta investerar baserat på framtida tillväxtpotential snarare än tidigare utveckling.

Genom att värdera en startup baserat på dess förväntade framtida exitvärde och jämföra den med liknande företag kan investerare och grundare komma fram till ett mer exakt värderingsintervall. Oavsett om du använder bokfört värde, fria kassaflöden eller en hybridmetod är målet att avgöra vad din startup kan vara värd och säkerställa att du får den värdering du förtjänar. I slutändan hjälper en väl genomförd värdering till att anpassa förväntningar, säkra finansiering och genomföra affärsplanen, vilket lägger grunden för långsiktig framgång.

1. Checklista: Förberedelser inför startupvärdering

Mål: Samla in data och minimera fel före beräkningar.

| Etapp | Åtgärder | Exempel/Tips |

| Produktanalys | – Lyft fram tekniska fördelar (patent, unika egenskaper). | Liksom DeepMind: Algoritmer för att spela Go. |

| – Förbered en MVP eller prototyp. | Även utan intäkter, som Uber 2011. | |

| Team | – Visa upp grundarnas erfarenheter (ex. Google, Stanford, etc.). | Ett team av tidigare Pfizer-anställda värderade en bioteknikstartup till 1,9 miljoner pund. |

| Marknadsföra | – Beräkna TAM/SAM/SOM. | Uber: TAM $4.7T→$60M värdering. |

| – Studera konkurrenter. Om det inte finns några, betona detta. | En plattform för AI på kvantdatorer utan analoger. | |

| Metrik | – Samla in data om CAC, LTV och retention rate. | En startup i Silicon Valley förbättrade sin värdering med 40% efter att ha justerat CAC. |

| Risker | – Lista risker (reglerande, tekniska). | En kryptostartup i Miami misslyckades på grund av nya SEC-regler. |

2. Checklista: Välja en värderingsmetod

Mål: Välj rätt metod och undvik subjektivitet.

| Metod | När ska man använda? | Kontrollfrågor |

| DCF | – Om du har intäktsprognoser för 3–5 år. | "Vilken rabattsats ska tillämpas? 25% eller 30%?" |

| Marknadsmultiplar | – Om det finns jämförbara företag med kända värderingar (EV/Intäkter, EV/EBITDA). | "Vad är den nuvarande multipeln? År 2022 sjönk EdTech från 12x till 5x." |

| VC-metoden | – Om investeraren har ett tydligt avkastningsmål (t.ex. 5x på 5 år). | "Vad är ett realistiskt exitscenario? Försäljning eller börsintroduktion?" |

| Hybridmetod | – Kombinera metoder för korsverifiering. | DCF: $12M, Multiplar: $15M. Slutgiltigt: $14M justerat för patent. |

Tips: Om startupen inte har några intäkter, fokusera på TAM och team. Exempel: Ubers värdering $60M baserat på taximarknaden.

3. Checklista: Presentera startupvärdering för investerare

Mål: Övertyga investerare och undvika misstag som kan leda till affärsbrister.

| Etapp | Åtgärder | Fallstudier/rekommendationer |

| Prognoser | – Säkerställ att intäktstillväxten stöds av mätvärden (viralitet >2, retention). | En klient i Kalifornien gick omkull efter att ha lovat 500%-tillväxt utan data. |

| Riktmärken | – Jämför med 3–5 analoger. | "Vi är som Shopify, fast för onlineutbildning." |

| Berättelse framför siffror | – Koppla värdering till ett uppdrag (”Vi ska minska koldioxidutsläppen med 1 miljon ton”). | Airbnb: ”Vi förändrar hur människor reser”, inte ”Vi hyr ut bostäder”. |

| Risker | – Lägg till scenarioanalys (”Även om marknaden faller 20% kommer vi att överleva”). | En startup i Texas förlorade en affär på grund av en uppblåst TAM. |

| Förberedelser för frågor och svar | – Öva på svaren på: ”Hur beräknas TAM?”, ”Varför är din CAC lägre?” | En bioteknikstartup från Boston förklarade patent på två minuter – säkrade $10M. |

Sista steget: Kontrollera om din presentation innehåller:

- Reella siffror (inte ”intäkterna kommer att öka med 300%”, utan ”månatlig MRR-tillväxt med 15%”).

- Forskningsreferenser (”Enligt Crunchbase växer SaaS-startups snabbare 20%”).

- En uppmaning till handling (”Vi behöver $2M för att erövra 5% av marknaden”).

Så här använder du checklistorna:

- Gå igenom varje steg i tur och ordning.

- Se exempel från artikeln (Uber, Airbnb, DeepMind).

- Om något saknas, gå tillbaka till jämförelsetabellerna för metoder och värderingsfaktorer.